|

|

市場調査レポート

商品コード

1540314

eClinicalソリューション市場- 製品別、展開モデル別、用途別、臨床試験段階別、エンドユーザー別、地域別 - 2029年までの予測eClinical Solutions Market by Product (CDMS, EDC, CTMS, eCOA, RTSM, eTMF, Safety), Deployment (On premise, Cloud), Application (Collection, Operations, Analytics), Trial Phase, End user (Pharma, Biotech, Med Devices), & Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| eClinicalソリューション市場- 製品別、展開モデル別、用途別、臨床試験段階別、エンドユーザー別、地域別 - 2029年までの予測 |

|

出版日: 2024年07月30日

発行: MarketsandMarkets

ページ情報: 英文 300 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界のeClinicalソリューションの市場規模は、予測期間中に13.7%の高いCAGRで成長し、2024年の116億米ドルから2029年には221億米ドルに達すると予測されています。

成長の原動力には、すべての臨床研究の運用コストと規制義務の上昇、臨床調査用の革新的なソフトウェアソリューションの採用、臨床試験に対する政府の有利な資金提供、臨床データの標準化と品質の向上の必要性の高まり、製薬バイオテクノロジー企業による医薬品開発への研究開発費の増加などがあります。eClinicalソリューションの実装率の高さ、これらのソリューションを実装および管理する熟練した専門家の不足、研究者の間でeClinicalソリューションの利点に関する認識が不十分であることなど、いくつかの阻害要因もあります。

| 調査範囲 | |

|---|---|

| 調査対象年数 | 2022年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 検討単位 | 価値(10億米ドル) |

| セグメント | 製品別、展開モデル別、用途別、臨床試験段階別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

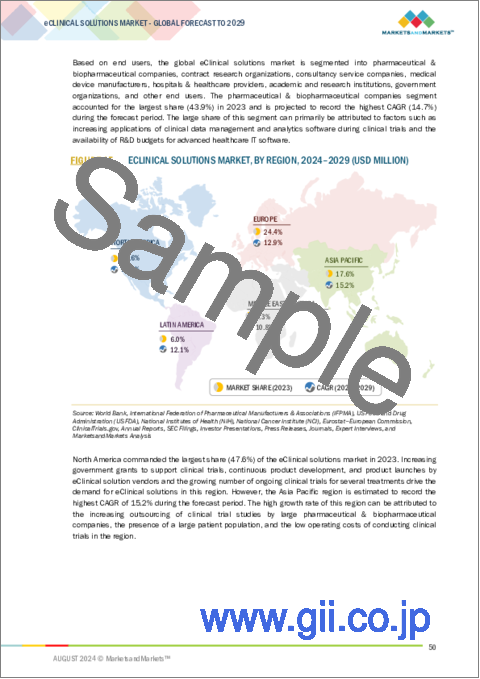

2023年には、データ収集セグメントが用途別でeClinicalソリューション市場の最大の割合を占めました。この成長は主に、手作業によるエラーを減らし、データ入力を高速化し、データへのリアルタイムアクセスを可能にすることでプロセスを合理化する電子データキャプチャ(EDC)システムなどのソリューション、厳格な規制基準に準拠し、リモートおよび分散型の試験をサポートする必要性の高まり、収集されるデータの整合性と品質を保証するため臨床試験の成功における重要性の高まりによって推進されています。

2023年、製薬会社とバイオ製薬会社は、エンドユーザー別でeClinicalソリューション市場で最大の割合を占めました。この優位性は、主に臨床試験と医薬品開発への企業の膨大な投資に起因しています。これらの企業は、革新的な医薬品や治療法を市場に出すために多数の臨床試験を実施しており、関連する複雑なプロセスを管理するために大幅に改善されたeClinicalシステムを必要としています。さらに、これらの組織はeClinicalソリューションに投資するための多額の資金を持っているため、最先端の技術と開発を採用することができ、業界を活性化させています。

2023年、eClinicalソリューション市場で最大のシェアを占めたのは北米でした。このセグメントのシェアが最も高いのは、先進的なヘルスケアインフラ、大規模な研究開発投資、厳格な規制環境によるものです。大規模な臨床試験を実施するPfizerやJohnson & Johnsonなどの大手製薬会社が、これらのソリューションの需要を高めています。この地域の高いデジタルリテラシーと、Medidata Solutionsなどの企業による技術革新が、eClinicalソリューションの広範な使用を推進しています。FDAの21 CFR Part 11などの規制フレームワークが利用できることで、コンプライアンスが確保されると同時に、高度なデータ管理と臨床試験ソリューションの需要が高まっています。

当レポートでは、世界のeClinicalソリューション市場について調査し、製品別、展開モデル別、用途別、臨床試験段階別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- エコシステム分析

- ケーススタディ分析

- バリューチェーン分析

- ポーターのファイブフォース分析

- 規制状況

- 特許分析

- 技術分析

- 業界動向

- 価格分析

- 2024年~2025年の主な会議とイベント

- 主な利害関係者と購入基準

- 顧客ビジネスに影響を与える動向と混乱

- エンドユーザー分析

- 投資と資金調達のシナリオ

- AI/生成AIがeClinicalソリューション市場に与える影響

第6章 eClinicalソリューション市場(製品別)

- イントロダクション

- 電子データキャプチャと臨床データ管理ソリューション

- 臨床試験管理ソリューション

- 臨床分析プラットフォーム

- ランダム化および治験供給管理ソリューション

- 電子臨床結果評価ソリューション

- 電子裁判マスターファイルソリューション

- 電子同意ソリューション

- 規制情報管理ソリューション

- 臨床データ統合プラットフォーム

- 安全ソリューション

- その他

第7章 eClinicalソリューション市場(展開モデル別)

- イントロダクション

- ウェブホスト型およびクラウドベースのモデル

- オンプレミスモデル

第8章 eClinicalソリューション市場(用途別)

- イントロダクション

- データ収集

- 文書管理と保管

- 備品管理

- データ分析

- 臨床試験業務

- 規制情報管理

- その他

第9章 eClinicalソリューション市場(臨床試験段階別)

- イントロダクション

- 第I相

- 第II相

- 第III相

- 第IV相

第10章 eClinicalソリューション市場(エンドユーザー別)

- イントロダクション

- 製薬・バイオ医薬品企業

- CRO

- コンサルティングサービス会社

- 医療機器メーカー

- 病院およびヘルスケプロバイダー

- 学術研究機関

- 政府機関

- その他

第11章 eClinicalソリューション市場(地域別)

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析、2019年~2023年

- 市場シェア分析、2023年

- 企業評価マトリックス:主要参入企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- MEDIDATA(A DASSAULT SYSTEMES COMPANY)

- VEEVA SYSTEMS

- IQVIA INC.

- ICON PLC

- ORACLE

- SIGNANT HEALTH

- CLARIO

- ECLINICAL SOLUTIONS

- CLINION

- MAXISIT

- 4G CLINICAL

- FOUNTAYN

- SAAMA

- MEDNET

- ADVARRA

- CAIDYA

- OPENCLINICA, LLC

- EVIDENTIQ

- その他の企業

- RESEARCH MANAGER

- ANJU SOFTWARE INC.

- MEDRIO

- CASTOR

- REALTIME SOFTWARE SOLUTIONS, LLC

- YPRIME, LLC.

- VIAL

第14章 付録

List of Tables

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 ECLINICAL SOLUTIONS MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 3 ECLINICAL SOLUTIONS MARKET: PORTER'S FIVE FORCES

- TABLE 4 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 INNOVATIONS AND PATENT REGISTRATIONS, 2022-2023

- TABLE 9 INDICATIVE PRICING ANALYSIS OF ECLINICAL SOLUTIONS, BY DEPLOYMENT MODEL

- TABLE 10 ECLINICAL SOLUTIONS MARKET: KEY CONFERENCES AND EVENTS, 2024-2025

- TABLE 11 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY TOP 3 END USERS (%)

- TABLE 12 KEY BUYING CRITERIA FOR TOP 3 END USERS

- TABLE 13 UNMET NEEDS IN ECLINICAL SOLUTIONS MARKET

- TABLE 14 END-USER EXPECTATIONS IN ECLINICAL SOLUTIONS MARKET

- TABLE 15 ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 16 ECLINICAL SOLUTIONS MARKET FOR ELECTRONIC DATA CAPTURE & CLINICAL DATA MANAGEMENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 17 ECLINICAL SOLUTIONS MARKET FOR CLINICAL TRIAL MANAGEMENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 18 ECLINICAL SOLUTIONS MARKET FOR CLINICAL ANALYTICS PLATFORMS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 19 ECLINICAL SOLUTIONS MARKET FOR RANDOMIZATION & TRIAL SUPPLY MANAGEMENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 20 ECLINICAL SOLUTIONS MARKET FOR ELECTRONIC CLINICAL OUTCOME ASSESSMENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 21 ECLINICAL SOLUTIONS MARKET FOR ELECTRONIC TRIAL MASTER FILE SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 22 ECLINICAL SOLUTIONS MARKET FOR ELECTRONIC CONSENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 23 ECLINICAL SOLUTIONS MARKET FOR REGULATORY INFORMATION MANAGEMENT SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 24 ECLINICAL SOLUTIONS MARKET FOR CLINICAL DATA INTEGRATION PLATFORMS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 25 ECLINICAL SOLUTIONS MARKET FOR SAFETY SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 26 ECLINICAL SOLUTIONS MARKET FOR OTHER SOLUTIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 27 ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 28 ECLINICAL SOLUTIONS MARKET FOR WEB-HOSTED & CLOUD-BASED MODELS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 29 ECLINICAL SOLUTIONS MARKET FOR ON-PREMISE MODELS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 30 ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 31 ECLINICAL SOLUTIONS MARKET FOR DATA COLLECTION, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 32 ECLINICAL SOLUTIONS MARKET FOR DOCUMENT MANAGEMENT & STORAGE, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 33 ECLINICAL SOLUTIONS MARKET FOR SUPPLY MANAGEMENT, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 34 ECLINICAL SOLUTIONS MARKET FOR DATA ANALYTICS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 35 ECLINICAL SOLUTIONS MARKET FOR CLINICAL TRIAL OPERATIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 36 ECLINICAL SOLUTIONS MARKET FOR REGULATORY INFORMATION MANAGEMENT, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 37 ECLINICAL SOLUTIONS MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 38 ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 39 ECLINICAL SOLUTIONS MARKET FOR PHASE I, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 40 ECLINICAL SOLUTIONS MARKET FOR PHASE II, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 41 ECLINICAL SOLUTIONS MARKET FOR PHASE III, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 42 ECLINICAL SOLUTIONS MARKET FOR PHASE IV, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 43 ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 44 ECLINICAL SOLUTIONS MARKET FOR PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 45 ECLINICAL SOLUTIONS MARKET FOR CONTRACT RESEARCH ORGANIZATIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 46 ECLINICAL SOLUTIONS MARKET FOR CONSULTING SERVICE COMPANIES, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 47 ECLINICAL SOLUTIONS MARKET FOR MEDICAL DEVICE MANUFACTURERS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 48 ECLINICAL SOLUTIONS MARKET FOR HOSPITALS & HEALTHCARE PROVIDERS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 49 ECLINICAL SOLUTIONS MARKET FOR ACADEMIC & RESEARCH INSTITUTES, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 50 ECLINICAL SOLUTIONS MARKET FOR GOVERNMENT ORGANIZATIONS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 51 ECLINICAL SOLUTIONS MARKET FOR OTHER END USERS, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 52 ECLINICAL SOLUTIONS MARKET, BY REGION, 2022-2029 (USD MILLION)

- TABLE 53 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 54 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 55 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 56 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 57 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 58 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 59 US: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 60 US: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 61 US: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 62 US: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 63 US: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 64 CANADA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 65 CANADA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 66 CANADA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 67 CANADA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 68 CANADA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 69 EUROPE: ECLINICAL SOLUTIONS MARKET, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 70 EUROPE: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 71 EUROPE: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 72 EUROPE: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 73 EUROPE: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 74 EUROPE: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 75 GERMANY: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 76 GERMANY: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 77 GERMANY: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 78 GERMANY: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 79 GERMANY: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 80 UK: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 81 UK: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 82 UK: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 83 UK: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 84 UK: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 85 FRANCE: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 86 FRANCE: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 87 FRANCE: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 88 FRANCE: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 89 FRANCE: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 90 ITALY: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 91 ITALY: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 92 ITALY: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 93 ITALY: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 94 ITALY: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 95 SPAIN: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 96 SPAIN: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 97 SPAIN: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 98 SPAIN: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 99 SPAIN: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 100 REST OF EUROPE: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 101 REST OF EUROPE: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 102 REST OF EUROPE: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 103 REST OF EUROPE: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 104 REST OF EUROPE: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 105 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 106 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 107 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 108 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 109 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 110 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 111 CHINA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 112 CHINA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 113 CHINA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 114 CHINA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 115 CHINA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 116 INDIA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 117 INDIA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 118 INDIA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 119 INDIA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 120 INDIA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 121 JAPAN: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 122 JAPAN: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 123 JAPAN: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 124 JAPAN: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 125 JAPAN: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 126 REST OF ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 127 REST OF ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 128 REST OF ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 129 REST OF ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 130 REST OF ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 131 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY COUNTRY, 2022-2029 (USD MILLION)

- TABLE 132 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 133 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 134 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 135 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 136 LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 137 BRAZIL: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 138 BRAZIL: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 139 BRAZIL: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 140 BRAZIL: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 141 BRAZIL: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 142 MEXICO: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 143 MEXICO: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 144 MEXICO: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 145 MEXICO: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 146 MEXICO: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 147 REST OF LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 148 REST OF LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 149 REST OF LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 150 REST OF LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 151 REST OF LATIN AMERICA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY REGION, 2022-2029 (USD MILLION)

- TABLE 153 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 158 GCC COUNTRIES: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 159 GCC COUNTRIES: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 160 GCC COUNTRIES: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 161 GCC COUNTRIES: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 162 GCC COUNTRIES: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 163 REST OF MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2022-2029 (USD MILLION)

- TABLE 164 REST OF MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2022-2029 (USD MILLION)

- TABLE 165 REST OF MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2022-2029 (USD MILLION)

- TABLE 166 REST OF MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2022-2029 (USD MILLION)

- TABLE 167 REST OF MIDDLE EAST & AFRICA: ECLINICAL SOLUTIONS MARKET, BY END USER, 2022-2029 (USD MILLION)

- TABLE 168 ECLINICAL SOLUTIONS MARKET: DEGREE OF COMPETITION

- TABLE 169 ECLINICAL SOLUTIONS MARKET: PRODUCT FOOTPRINT

- TABLE 170 ECLINICAL SOLUTIONS MARKET: APPLICATION FOOTPRINT

- TABLE 171 ECLINICAL SOLUTIONS MARKET: END-USER FOOTPRINT

- TABLE 172 ECLINICAL SOLUTIONS MARKET: REGION FOOTPRINT

- TABLE 173 ECLINICAL SOLUTIONS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 174 ECLINICAL SOLUTIONS MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 175 ECLINICAL SOLUTIONS MARKET: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021-JUNE 2024

- TABLE 176 ECLINICAL SOLUTIONS MARKET: DEALS, JANUARY 2021- JUNE 2024

- TABLE 177 ECLINICAL SOLUTIONS MARKET: EXPANSIONS, JANUARY 2021- JUNE 2024

- TABLE 178 ECLINICAL SOLUTIONS MARKET: OTHER DEVELOPMENTS, JANUARY 2021- JUNE 2024

- TABLE 179 MEDIDATA (A DASSAULT SYSTEMES COMPANY): COMPANY OVERVIEW

- TABLE 180 MEDIDATA (A DASSAULT SYSTEMES COMPANY): PRODUCTS OFFERED

- TABLE 181 MEDIDATA (A DASSAULT SYSTEMES COMPANY): PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 182 MEDIDATA (A DASSAULT SYSTEMES COMPANY): DEALS, JANUARY 2021- JUNE 2024

- TABLE 183 VEEVA SYSTEMS: COMPANY OVERVIEW

- TABLE 184 VEEVA SYSTEMS: PRODUCTS OFFERED

- TABLE 185 VEEVA SYSTEMS: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 186 VEEVA SYSTEMS: DEALS, JANUARY 2021- JUNE 2024

- TABLE 187 IQVIA INC.: COMPANY OVERVIEW

- TABLE 188 IQVIA INC.: PRODUCTS OFFERED

- TABLE 189 IQVIA INC.: DEALS, JANUARY 2021-JUNE 2024

- TABLE 190 ICON PLC: COMPANY OVERVIEW

- TABLE 191 ICON PLC: PRODUCTS OFFERED

- TABLE 192 ICON PLC: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 193 ICON PLC: DEALS, JANUARY 2021- JUNE 2024

- TABLE 194 ORACLE: COMPANY OVERVIEW

- TABLE 195 ORACLE: PRODUCTS OFFERED

- TABLE 196 ORACLE: DEALS, JANUARY 2021-JUNE 2024

- TABLE 197 SIGNANT HEALTH: COMPANY OVERVIEW

- TABLE 198 SIGNANT HEALTH: PRODUCTS OFFERED

- TABLE 199 SIGNANT HEALTH: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 200 SIGNANT HEALTH: DEALS, JANUARY 2021- JUNE 2024

- TABLE 201 CLARIO: COMPANY OVERVIEW

- TABLE 202 CLARIO: PRODUCTS OFFERED

- TABLE 203 CLARIO: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 204 CLARIO: DEALS, JANUARY 2021- JUNE 2024

- TABLE 205 CLARIO: OTHER DEVELOPMENTS, JANUARY 2021- JUNE 2024

- TABLE 206 ECLINICAL SOLUTIONS: COMPANY OVERVIEW

- TABLE 207 ECLINICAL SOLUTIONS: PRODUCTS OFFERED

- TABLE 208 ECLINICAL SOLUTIONS: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 209 ECLINICAL SOLUTIONS: DEALS, JANUARY 2021- JUNE 2024

- TABLE 210 CLINION: COMPANY OVERVIEW

- TABLE 211 CLINION: PRODUCTS OFFERED

- TABLE 212 CLINION: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 213 CLINION: DEALS, JANUARY 2021- JUNE 2024

- TABLE 214 MAXISIT: COMPANY OVERVIEW

- TABLE 215 MAXISIT: PRODUCTS OFFERED

- TABLE 216 4G CLINICAL: COMPANY OVERVIEW

- TABLE 217 4G CLINICAL: PRODUCTS OFFERED

- TABLE 218 4G CLINICAL: DEALS, JANUARY 2021- JUNE 2024

- TABLE 219 FOUNTAYN: COMPANY OVERVIEW

- TABLE 220 FOUNTAYN: PRODUCTS OFFERED

- TABLE 221 SAAMA: COMPANY OVERVIEW

- TABLE 222 SAAMA: PRODUCTS OFFERED

- TABLE 223 SAAMA: DEALS, JANUARY 2021- JUNE 2024

- TABLE 224 MEDNET: COMPANY OVERVIEW

- TABLE 225 MEDNET: PRODUCTS OFFERED

- TABLE 226 MEDNET: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 227 MEDNET: DEALS, JANUARY 2021- JUNE 2024

- TABLE 228 ADVARRA: COMPANY OVERVIEW

- TABLE 229 ADVARRA: PRODUCTS OFFERED

- TABLE 230 ADVARRA: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 231 ADVARRA: DEALS, JANUARY 2021- JUNE 2024

- TABLE 232 CAIDYA: COMPANY OVERVIEW

- TABLE 233 CAIDYA: PRODUCTS OFFERED

- TABLE 234 CAIDYA: DEALS, JANUARY 2021- JUNE 2024

- TABLE 235 CAIDYA: EXPANSIONS, JANUARY 2021- JUNE 2024

- TABLE 236 OPENCLINICA, LLC: COMPANY OVERVIEW

- TABLE 237 OPENCLINICA, LLC: PRODUCTS OFFERED

- TABLE 238 OPENCLINICA, LLC: DEALS, JANUARY 2021- JUNE 2024

- TABLE 239 EVIDENTIQ: COMPANY OVERVIEW

- TABLE 240 EVIDENTIQ: PRODUCTS OFFERED

- TABLE 241 EVIDENTIQ: PRODUCT LAUNCHES AND ENHANCEMENTS, JANUARY 2021- JUNE 2024

- TABLE 242 EVIDENTIQ: DEALS, JANUARY 2021- JUNE 2024

- TABLE 243 RESEARCH MANAGER: COMPANY REVIEW

- TABLE 244 ANJU SOFTWARE INC.: COMPANY REVIEW

- TABLE 245 MEDRIO: COMPANY OVERVIEW

- TABLE 246 CASTOR: COMPANY OVERVIEW

- TABLE 247 REALTIME SOFTWARE SOLUTIONS, LLC: COMPANY OVERVIEW

- TABLE 248 YPRIME, LLC.: COMPANY OVERVIEW

- TABLE 249 VIAL: COMPANY OVERVIEW

List of Figures

- FIGURE 1 ECLINICAL SOLUTIONS MARKET SEGMENTATION

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 PRIMARY SOURCES

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS (DEMAND SIDE): BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 5 MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 6 TOP-DOWN APPROACH

- FIGURE 7 IMPACT ANALYSIS OF MARKET DYNAMICS, 2024-2029

- FIGURE 8 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 9 DATA TRIANGULATION

- FIGURE 10 ECLINICAL SOLUTIONS MARKET, BY PRODUCT, 2024 VS. 2029 (USD MILLION)

- FIGURE 11 ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL, 2024 VS. 2029 (USD MILLION)

- FIGURE 12 ECLINICAL SOLUTIONS MARKET, BY APPLICATION, 2024 VS. 2029 (USD MILLION)

- FIGURE 13 ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE, 2024 VS. 2029 (USD MILLION)

- FIGURE 14 ECLINICAL SOLUTIONS MARKET, BY END USER, 2024 VS. 2029 (USD MILLION)

- FIGURE 15 ECLINICAL SOLUTIONS MARKET, BY REGION, 2024-2029 (USD MILLION)

- FIGURE 16 INCREASING ADOPTION OF ECLINICAL SOLUTIONS AND RISING R&D EXPENDITURE FOR DRUG DEVELOPMENT TO DRIVE MARKET

- FIGURE 17 CHINA TO DOMINATE ASIA PACIFIC MARKET IN 2024

- FIGURE 18 CHINA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 19 NORTH AMERICA TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 20 EMERGING ECONOMIES TO REGISTER HIGHER GROWTH DURING FORECAST PERIOD

- FIGURE 21 ECLINICAL SOLUTIONS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 22 ECLINICAL SOLUTIONS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 23 ECLINICAL SOLUTIONS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 24 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 25 PATENT PUBLICATION TRENDS IN ECLINICAL SOLUTIONS MARKET, 2015-2024

- FIGURE 26 PATENT ANALYSIS, JANUARY 2015-JUNE 2024

- FIGURE 27 INDICATIVE PRICING ANALYSIS FOR FIRST YEAR, BY DEPLOYMENT MODEL

- FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY TOP 3 END USERS

- FIGURE 29 KEY BUYING CRITERIA FOR TOP 3 END USERS

- FIGURE 30 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 31 INVESTMENT AND FUNDING SCENARIO

- FIGURE 32 MARKET POTENTIAL OF AI/GENERATIVE AI ON ECLINICAL SOLUTIONS

- FIGURE 33 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- FIGURE 34 NORTH AMERICA: ECLINICAL SOLUTIONS MARKET SNAPSHOT

- FIGURE 35 DISTRIBUTION OF R&D COMPANIES, BY COUNTRY, 2021 VS. 2022

- FIGURE 36 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET SNAPSHOT

- FIGURE 37 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN ECLINICAL SOLUTIONS MARKET

- FIGURE 38 REVENUE ANALYSIS OF KEY PLAYERS IN ECLINICAL SOLUTIONS MARKET, 2019-2023 (USD BILLION)

- FIGURE 39 ECLINICAL SOLUTIONS MARKET SHARE ANALYSIS, 2023

- FIGURE 40 RANKING OF KEY PLAYERS IN ECLINICAL SOLUTIONS MARKET, 2023

- FIGURE 41 ECLINICAL SOLUTIONS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 42 ECLINICAL SOLUTIONS MARKET: COMPANY FOOTPRINT

- FIGURE 43 ECLINICAL SOLUTIONS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 44 EV/EBITDA OF KEY VENDORS

- FIGURE 45 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF COMPUTER VISION SOLUTION VENDORS

- FIGURE 46 ECLINICAL SOLUTIONS MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 47 MEDIDATA (A DASSAULT SYSTEMES COMPANY): COMPANY SNAPSHOT (2023)

- FIGURE 48 VEEVA SYSTEMS: COMPANY SNAPSHOT (2023)

- FIGURE 49 IQVIA INC.: COMPANY SNAPSHOT (2023)

- FIGURE 50 ICON PLC: COMPANY SNAPSHOT (2023)

- FIGURE 51 ORACLE: COMPANY SNAPSHOT (2023)

The global eClinical solutions market is projected to reach USD 22.1 billion by 2029 from USD 11.6 billion in 2024, at a high CAGR of 13.7% during the forecast period. Growth Drivers include the rising operational costs and regulatory obligations for all clinical research studies, adoption of innovative software solutions for clinical research, favourable government funding received for clinical trials, rising need for better standardization and quality of clinical data, and growing R&D expenditure on drug development by pharmaceutical-biotech companies. There are some inhibitive factors, such as the high rate of implementation of eClinical solutions, scarcity of skilled professionals to implement and manage these solutions, and inadequate awareness about the benefits of eClinical solutions among researchers.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion) |

| Segments | Product, Deployment Model, Application, Clinical Trial Phase, End User |

| Regions covered | North America, Europe, Asia Pacific, Latin America and Middle East and Africa |

"In 2023, data collection segment constituted the largest segment in the eClinical solutions market, by application."

In 2023, the data collection segment accounted for the biggest proportion of the eClinical solutions market, by application. This growth is primarily driven by solutions such as electronic data capture (EDC) systems, which streamline the process by reducing manual errors, speeding up data entry, and allowing for real-time access to data; the growing need to comply with stringent regulatory standards and support remote and decentralised trials; and its growing importance in clinical trial success, as it ensures the integrity and quality of the data being gathered.

"In 2023, the pharmaceutical & biopharmaceutical companies held the largest market share among end users."

In 2023, pharmaceutical and biopharmaceutical firms accounted for the highest proportion of the eClinical solutions market by end user. This dominance stems primarily from the enormous number of corporations' investments in clinical trials and drug development. These companies run numerous clinical studies to get their innovative medications and cures to market, necessitating significantly improved eClinical systems to manage the complicated processes involved. Furthermore, these organizations have significant financial resources to invest in eClinical solutions, allowing them to adopt cutting-edge technology and developments, hence, fueling the industry.

"In 2023, North America was the largest regional market for eClinical solutions market."

In 2023, North America had the highest share of the eClinical Solutions market. This segment's highest share is attributed to its advanced healthcare infrastructure, major R&D investments, and strict regulatory environment. Big Pharma companies like Pfizer and Johnson & Johnson that conduct clinical trials on a large scale are the ones responsible for the high demand of these solutions. The region's high digital literacy and technological innovation given by companies such as Medidata Solutions propel the widespread use of eClinical solutions. The availability of regulatory frameworks, such as the FDA's 21 CFR Part 11, ensures compliance while driving up demand for sophisticated data management and clinical trial solutions.

The break-down of primary participants is as mentioned below:

- By Company Type - Tier 1: 45%, Tier 2: 30%, and Tier 3: 25%

- By Designation - C-level: 42%, Director-level: 31%, and Others: 27%

- By Region - North America: 32%, Europe: 32%, Asia Pacific: 26%, Middle East & Africa: 5%, Latin America: 5%

Key Players in the eClinical Solutions Market

The key players functioning in the EClinical solutions market include Medidata (A Dassault Systemes Company) (France), Veeva Systems (US), IQVIA Inc. (US), ICON plc (Ireland), Oracle (US), Signant Health (US), Clario (US), and eClinical Solutions (US).

Research Coverage:

The report analyses the eClinical solutions market. It aims to estimate the market size and future growth potential of various market segments based on product, deployment model, application, clinical trial phase, end-user, and region. The report also provides a competitive analysis of the key players in this market, along with their company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

This report will enrich established firms and new entrants/smaller firms to gauge the market's pulse, which, in turn, would help them garner a greater share of the market. Firms purchasing the report could use one or a combination of the below-mentioned strategies to strengthen their positions in the market.

This report provides insights on:

- Analysis of key drivers: (increasing operational costs and regulatory requirements associated with clinical research studies), restraints (high implementation costs associated with eClinical solutions), opportunities (growing number of clinical trials in developing nations), and challenges (concerns pertaining to patient privacy) influencing the growth of the eClinical solutions market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the eClinical solutions market.

- Market Development: Comprehensive information on the lucrative emerging markets, products, deployment models, applications, clinical trial phase, end-users, and regions.

- Market Diversification: Exhaustive information about the product portfolios, growing geographies, recent developments, and investments in the eClinical solutions market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, and capabilities of the leading players in the eClinical solutions market like Medidata (A Dassault Systemes Company) (France), Veeva Systems (US), IQVIA Inc. (US), ICON plc (Ireland), Oracle (US), Signant Health (US), Clario (US), and eClinical Solutions (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

- 1.5.1 IMPACT OF AI/GEN AI

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Insights from primary experts

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.3 DATA TRIANGULATION

- 2.4 MARKET SHARE ESTIMATION

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.6.1 METHODOLOGY-RELATED LIMITATIONS

- 2.6.2 SCOPE-RELATED LIMITATIONS

- 2.7 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ECLINICAL SOLUTIONS MARKET OVERVIEW

- 4.2 ASIA PACIFIC: ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE AND COUNTRY, 2024

- 4.3 ECLINICAL SOLUTIONS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- 4.4 ECLINICAL SOLUTIONS MARKET REGIONAL MIX

- 4.5 ECLINICAL SOLUTIONS MARKET: EMERGING ECONOMIES VS. DEVELOPED MARKETS

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Growing focus on cost-effective processes

- 5.2.1.2 Favorable government support and funding

- 5.2.1.3 Need for data standardization

- 5.2.1.4 Increasing R&D expenditure on drug development

- 5.2.2 RESTRAINTS

- 5.2.2.1 High implementation costs

- 5.2.2.2 Lack of skilled professionals

- 5.2.2.3 Limited awareness among researchers

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing number of clinical trials

- 5.2.3.2 Outsourcing of clinical trials

- 5.2.3.3 Gradual shift toward real-time data analysis

- 5.2.4 CHALLENGES

- 5.2.4.1 Limited adoption in developing and underdeveloped countries

- 5.2.4.2 Software reliability issues

- 5.2.4.3 Patient privacy concerns

- 5.2.1 DRIVERS

- 5.3 ECOSYSTEM ANALYSIS

- 5.3.1 HEALTHCARE PROVIDERS

- 5.3.2 CLOUD PROVIDERS

- 5.3.3 GOVERNMENT AGENCIES AND REGULATORY BODIES

- 5.3.4 ECLINICAL SOLUTION COMPANIES

- 5.4 CASE STUDY ANALYSIS

- 5.4.1 ENHANCED PATIENT RECORDS USING MEDIDATA ECOA APP

- 5.4.2 IMPROVED ALZHEIMER'S TREATMENT WITH LEQEMB THERAPY

- 5.4.3 EFFICIENT CLINICAL TRIAL UTILIZING SCALE MANAGEMENT EXPERTISE

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 PORTER'S FIVE FORCES ANALYSIS

- 5.6.1 BARGAINING POWER OF SUPPLIERS

- 5.6.2 BARGAINING POWER OF BUYERS

- 5.6.3 THREAT OF SUBSTITUTES

- 5.6.4 THREAT OF NEW ENTRANTS

- 5.6.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.7 REGULATORY LANDSCAPE

- 5.7.1 REGULATORY ANALYSIS

- 5.7.1.1 North America

- 5.7.1.2 Europe

- 5.7.1.3 Asia Pacific

- 5.7.1.4 Latin America

- 5.7.1.5 Middle East & Africa

- 5.7.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.7.1 REGULATORY ANALYSIS

- 5.8 PATENT ANALYSIS

- 5.8.1 PATENT PUBLICATION TRENDS FOR ECLINICAL SOLUTIONS

- 5.8.2 JURISDICTION AND TOP APPLICANT ANALYSIS

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGIES

- 5.9.1.1 AI-enabled and integrated platforms

- 5.9.1.2 Clinical data integration

- 5.9.2 COMPLEMENTARY TECHNOLOGIES

- 5.9.2.1 Cloud computing

- 5.9.2.2 Analytical tools

- 5.9.3 ADJACENT TECHNOLOGIES

- 5.9.3.1 Electronic health records

- 5.9.3.2 Real-world data

- 5.9.3.3 Bioinformatics

- 5.9.1 KEY TECHNOLOGIES

- 5.10 INDUSTRY TRENDS

- 5.10.1 DECENTRALIZED CLINICAL TRIALS

- 5.10.2 TELEMEDICINE

- 5.10.3 BIG DATA

- 5.11 PRICING ANALYSIS

- 5.11.1 INDICATIVE PRICING ANALYSIS, BY DEPLOYMENT MODEL

- 5.11.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.12 KEY CONFERENCES AND EVENTS, 2024-2025

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 BUYING CRITERIA

- 5.14 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.15 END-USER ANALYSIS

- 5.15.1 UNMET NEEDS

- 5.15.2 END-USER EXPECTATIONS

- 5.16 INVESTMENT AND FUNDING SCENARIO

- 5.17 IMPACT OF AI/GEN AI ON ECLINICAL SOLUTIONS MARKET

- 5.17.1 KEY USE CASES

- 5.17.2 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- 5.17.2.1 Case study

- 5.17.2.2 Clinical trial management system market

- 5.17.2.3 Clinical trial market

- 5.17.2.4 Electronic clinical outcome assessment solution market

- 5.17.3 USER READINESS AND IMPACT ASSESSMENT

- 5.17.3.1 User readiness

- 5.17.3.1.1 Pharmaceutical and biopharmaceutical companies

- 5.17.3.1.2 Contract research organizations

- 5.17.3.2 Impact assessment

- 5.17.3.2.1 User A: Pharmaceutical & biopharmaceutical companies

- 5.17.3.2.1.1 Implementation

- 5.17.3.2.1.2 Impact

- 5.17.3.2.2 User B: Academic research institutes

- 5.17.3.2.2.1 Implementation

- 5.17.3.2.2.2 Impact

- 5.17.3.2.1 User A: Pharmaceutical & biopharmaceutical companies

- 5.17.3.1 User readiness

6 ECLINICAL SOLUTIONS MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- 6.2 ELECTRONIC DATA CAPTURE & CLINICAL DATA MANAGEMENT SOLUTIONS

- 6.2.1 RISING NEED TO REDUCE TIME AND COSTS IN CLINICAL TRIALS TO ENCOURAGE GROWTH

- 6.3 CLINICAL TRIAL MANAGEMENT SOLUTIONS

- 6.3.1 RISING DEMAND FOR SITE & DATA COLLECTION SOLUTIONS TO FACILITATE GROWTH

- 6.4 CLINICAL ANALYTICS PLATFORMS

- 6.4.1 GROWING ADOPTION OF ELECTRONIC MEDICAL RECORDS TO BOOST MARKET

- 6.5 RANDOMIZATION & TRIAL SUPPLY MANAGEMENT SOLUTIONS

- 6.5.1 GROWING TREND OF GLOBALIZATION TO FUEL MARKET

- 6.6 ELECTRONIC CLINICAL OUTCOME ASSESSMENT SOLUTIONS

- 6.6.1 INCREASING ADOPTION OF EDIARIES TO AID GROWTH

- 6.7 ELECTRONIC TRIAL MASTER FILE SOLUTIONS

- 6.7.1 IMPROVED INFORMATION SEARCH AND RETRIEVAL TO FUEL MARKET

- 6.8 ELECTRONIC CONSENT SOLUTIONS

- 6.8.1 GROWING INCLINATION TOWARD DIGITIZATION TO PROMOTE GROWTH

- 6.9 REGULATORY INFORMATION MANAGEMENT SOLUTIONS

- 6.9.1 ENHANCED REGULATORY SUBMISSION PROCESS TO AUGMENT GROWTH

- 6.10 CLINICAL DATA INTEGRATION PLATFORMS

- 6.10.1 GROWING VOLUME OF CLINICAL DATA AND IMPROVED CLOUD TECHNOLOGY TO PROPEL MARKET

- 6.11 SAFETY SOLUTIONS

- 6.11.1 GROWING ADOPTION OF ECLINICAL SOFTWARE TO SUPPORT MARKET GROWTH

- 6.12 OTHER SOLUTIONS

7 ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODEL

- 7.1 INTRODUCTION

- 7.2 WEB-HOSTED & CLOUD-BASED MODELS

- 7.2.1 GROWING DEMAND FOR CLOUD-BASED SOLUTIONS TO AUGMENT GROWTH

- 7.3 ON-PREMISE MODELS

- 7.3.1 MINIMIZED DATA BREACHES AND EXTERNAL ATTACK RISKS TO SUPPORT MARKET

8 ECLINICAL SOLUTIONS MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 DATA COLLECTION

- 8.2.1 IMPROVED TRIAL EFFICIENCY TO DRIVE MARKET

- 8.3 DOCUMENT MANAGEMENT & STORAGE

- 8.3.1 RISING INCLINATION TOWARD STREAMLINED DOCUMENT WORKFLOWS TO FUEL MARKET

- 8.4 SUPPLY MANAGEMENT

- 8.4.1 NEED TO ADDRESS COMPLEXITIES IN MANAGING CLINICAL TRIAL SUPPLIES TO BOOST MARKET

- 8.5 DATA ANALYTICS

- 8.5.1 INCREASING NEED FOR OPTIMIZED TRIAL DESIGNS TO AID GROWTH

- 8.6 CLINICAL TRIAL OPERATIONS

- 8.6.1 GROWING FOCUS ON ENHANCED DRUG DEVELOPMENT TO PROPEL MARKET

- 8.7 REGULATORY INFORMATION MANAGEMENT

- 8.7.1 EVOLVING GLOBAL REGULATORY STANDARDS TO STIMULATE GROWTH

- 8.8 OTHER APPLICATIONS

9 ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE

- 9.1 INTRODUCTION

- 9.2 PHASE I

- 9.2.1 INCREASING DEMAND FOR ACCURATE CLINICAL DATA MANAGEMENT TO ACCELERATE GROWTH

- 9.3 PHASE II

- 9.3.1 PUSH TOWARD FASTER DRUG DEVELOPMENT TO FACILITATE GROWTH

- 9.4 PHASE III

- 9.4.1 INVOLVEMENT OF LARGE PATIENT POPULATION TO ENCOURAGE SEGMENT GROWTH

- 9.5 PHASE IV

- 9.5.1 GROWING EMPHASIS ON SAFE DRUGS TO DRIVE MARKET

10 ECLINICAL SOLUTIONS MARKET, BY END USER

- 10.1 INTRODUCTION

- 10.2 PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES

- 10.2.1 INCREASING R&D EXPENDITURE TO DRIVE MARKET

- 10.3 CONTRACT RESEARCH ORGANIZATIONS

- 10.3.1 GROWING OUTSOURCING OF CLINICAL TRIALS TO FUEL MARKET

- 10.4 CONSULTING SERVICE COMPANIES

- 10.4.1 INCREASING COMPLEXITIES AND COSTS OF CLINICAL DATA MANAGEMENT TO PROPEL MARKET

- 10.5 MEDICAL DEVICE MANUFACTURERS

- 10.5.1 RISING DEVELOPMENT OF NEW MEDICAL DEVICES TO BOOST MARKET

- 10.6 HOSPITALS & HEALTHCARE PROVIDERS

- 10.6.1 GROWING COLLABORATIONS BETWEEN HOSPITALS AND ECLINICAL SOLUTION PROVIDERS TO STIMULATE MARKET

- 10.7 ACADEMIC & RESEARCH INSTITUTES

- 10.7.1 FAVORABLE GOVERNMENT SUPPORT FOR CLINICAL RESEARCH TO EXPEDITE GROWTH

- 10.8 GOVERNMENT ORGANIZATIONS

- 10.8.1 INCREASED ADOPTION BY HEALTH DEPARTMENTS AND REGULATORY BODIES TO SPEED UP GROWTH

- 10.9 OTHER END USERS

11 ECLINICAL SOLUTIONS MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Rising government funding for pharmaceutical R&D to drive market

- 11.2.3 CANADA

- 11.2.3.1 Advanced facilities and shorter approval times for drug candidates to fuel market

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 GERMANY

- 11.3.2.1 High number of sponsored clinical trials to augment growth

- 11.3.3 UK

- 11.3.3.1 Increased investments by pharmaceutical companies to boost market

- 11.3.4 FRANCE

- 11.3.4.1 Booming generics market to aid growth

- 11.3.5 ITALY

- 11.3.5.1 Favorable drug approval scenario to support market growth

- 11.3.6 SPAIN

- 11.3.6.1 Robust network of research centers, universities, and hospitals to encourage growth

- 11.3.7 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 CHINA

- 11.4.2.1 Low manufacturing costs and huge demand for medicines to expedite growth

- 11.4.3 INDIA

- 11.4.3.1 Growing foreign direct investments to facilitate market growth

- 11.4.4 JAPAN

- 11.4.4.1 Drug discovery and development initiatives to promote growth

- 11.4.5 REST OF ASIA PACIFIC

- 11.5 LATIN AMERICA

- 11.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 11.5.2 BRAZIL

- 11.5.2.1 Higher adoption of advanced digital technologies to stimulate growth

- 11.5.3 MEXICO

- 11.5.3.1 Government initiatives to enhance digital infrastructure of healthcare to propel market

- 11.5.4 REST OF LATIN AMERICA

- 11.6 MIDDLE EAST & AFRICA

- 11.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 11.6.2 GCC COUNTRIES

- 11.6.2.1 Growing modernization initiatives in healthcare sector to support market growth

- 11.6.3 REST OF MIDDLE EAST & AFRICA

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGY/RIGHT TO WIN

- 12.3 REVENUE ANALYSIS, 2019-2023

- 12.4 MARKET SHARE ANALYSIS, 2023

- 12.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- 12.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 12.5.5.1 Company footprint

- 12.5.5.2 Product footprint

- 12.5.5.3 Application footprint

- 12.5.5.4 End-user footprint

- 12.5.5.5 Region footprint

- 12.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 12.6.1 PROGRESSIVE COMPANIES

- 12.6.2 RESPONSIVE COMPANIES

- 12.6.3 DYNAMIC COMPANIES

- 12.6.4 STARTING BLOCKS

- 12.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023

- 12.7 COMPANY EVALUATION AND FINANCIAL METRICS

- 12.8 BRAND/PRODUCT COMPARISON

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES AND ENHANCEMENTS

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

- 12.9.4 OTHER DEVELOPMENTS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 MEDIDATA (A DASSAULT SYSTEMES COMPANY)

- 13.1.1.1 Business overview

- 13.1.1.2 Products offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Product launches and enhancements

- 13.1.1.3.2 Deals

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 VEEVA SYSTEMS

- 13.1.2.1 Business overview

- 13.1.2.2 Products offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Product launches and enhancements

- 13.1.2.3.2 Deals

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 IQVIA INC.

- 13.1.3.1 Business overview

- 13.1.3.2 Products offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Deals

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 ICON PLC

- 13.1.4.1 Business overview

- 13.1.4.2 Products offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Product launches and enhancements

- 13.1.4.3.2 Deals

- 13.1.5 ORACLE

- 13.1.5.1 Business overview

- 13.1.5.2 Products offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Deals

- 13.1.6 SIGNANT HEALTH

- 13.1.6.1 Business overview

- 13.1.6.2 Products offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Product launches and enhancements

- 13.1.6.3.2 Deals

- 13.1.7 CLARIO

- 13.1.7.1 Business overview

- 13.1.7.2 Products offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product launches and enhancements

- 13.1.7.3.2 Deals

- 13.1.7.3.3 Other developments

- 13.1.8 ECLINICAL SOLUTIONS

- 13.1.8.1 Business overview

- 13.1.8.2 Products offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches and enhancements

- 13.1.8.3.2 Deals

- 13.1.9 CLINION

- 13.1.9.1 Business overview

- 13.1.9.2 Products offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Product launches and enhancements

- 13.1.9.3.2 Deals

- 13.1.10 MAXISIT

- 13.1.10.1 Business overview

- 13.1.10.2 Products offered

- 13.1.11 4G CLINICAL

- 13.1.11.1 Business overview

- 13.1.11.2 Products offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Deals

- 13.1.12 FOUNTAYN

- 13.1.12.1 Business overview

- 13.1.12.2 Products offered

- 13.1.13 SAAMA

- 13.1.13.1 Business overview

- 13.1.13.2 Products offered

- 13.1.13.3 Recent developments

- 13.1.13.3.1 Deals

- 13.1.14 MEDNET

- 13.1.14.1 Business overview

- 13.1.14.2 Products offered

- 13.1.14.3 Recent developments

- 13.1.14.3.1 Product launches and enhancements

- 13.1.14.3.2 Deals

- 13.1.15 ADVARRA

- 13.1.15.1 Business overview

- 13.1.15.2 Products offered

- 13.1.15.3 Recent developments

- 13.1.15.3.1 Product launches and enhancements

- 13.1.15.3.2 Deals

- 13.1.16 CAIDYA

- 13.1.16.1 Business overview

- 13.1.16.2 Products offered

- 13.1.16.3 Recent developments

- 13.1.16.3.1 Deals

- 13.1.16.3.2 Expansions

- 13.1.17 OPENCLINICA, LLC

- 13.1.17.1 Business overview

- 13.1.17.2 Products offered

- 13.1.17.3 Recent developments

- 13.1.17.3.1 Deals

- 13.1.18 EVIDENTIQ

- 13.1.18.1 Business overview

- 13.1.18.2 Products offered

- 13.1.18.3 Recent developments

- 13.1.18.3.1 Product launches and enhancements

- 13.1.18.3.2 Deals

- 13.1.1 MEDIDATA (A DASSAULT SYSTEMES COMPANY)

- 13.2 OTHER PLAYERS

- 13.2.1 RESEARCH MANAGER

- 13.2.2 ANJU SOFTWARE INC.

- 13.2.3 MEDRIO

- 13.2.4 CASTOR

- 13.2.5 REALTIME SOFTWARE SOLUTIONS, LLC

- 13.2.6 YPRIME, LLC.

- 13.2.7 VIAL

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS