|

|

市場調査レポート

商品コード

1318149

水圧破砕の世界市場:坑井タイプ別、技術別、用途別、地域別 - 動向と予測(~2028年)Hydraulic Fracturing Market by Well Type (Horizontal Well, and Vertical Well), Technology (Plug and Perf, and Sliding Sleeve), Application (Shale gas, Tight Oil, and Tight gas) and Region - Global Trends and Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 水圧破砕の世界市場:坑井タイプ別、技術別、用途別、地域別 - 動向と予測(~2028年) |

|

出版日: 2023年07月24日

発行: MarketsandMarkets

ページ情報: 英文 258 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の水圧破砕の市場規模は、2023年の521億米ドルから2028年までに744億米ドルに達し、予測期間中にCAGRで7.4%の成長が予測されています。

大きなシェールの確認埋蔵量の存在と、世界中でのシェールの探・生産活動の活発化が、予測期間中に市場を牽引する見込みです。

"用途別では、シェールガスが市場で最大のシェアを持つセグメントとなっています。"

"坑井タイプ別では、垂直セグメントが最大のセグメントとなる見込みです。"

"技術別では、プラグアンドパーフセグメントが予測期間中に最大の市場となる見込みです。"

アジア太平洋が市場において2番目に大きい地域になる見込みです。

アジア太平洋は、非在来型資源の大きな存在により、現在のシナリオにおいて市場に大きく寄与しています。アジア太平洋は、人口の増加、1人当たりの所得の増加、都市化、石油化学精製所の増加により、近年石油・ガス需要が急速に拡大しています。IEAによると、この地域は2026年までに世界の原油消費の約37.8%を占めると予測されています。また、中国は南シナ海に成熟した油田が多く存在し、シェール生産が増加していることから、市場に大きく寄与している国の1つとなっています。

当レポートでは、世界の水圧破砕市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要考察

- 水圧破砕市場の企業にとっての魅力的な機会

- 水圧破砕市場:地域別

- 水圧破砕市場:用途別

- 水圧破砕市場:坑井タイプ別

- 水圧破砕市場:技術別

- 北米の水圧破砕市場:坑井タイプ別、国別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/混乱

- サプライチェーン分析

- エコシステムマッピング

- 特許分析

- 関税と規制の枠組み

- ケーススタディ分析

- ポーターのファイブフォース分析

第6章 水圧破砕市場:用途別

- イントロダクション

- シェールガス

- タイトオイル

- タイトガス

第7章 水圧破砕市場:坑井タイプ別

- イントロダクション

- 水平

- 垂直

第8章 水圧破砕市場:技術別

- イントロダクション

- プラグアンドパーフ

- スライディングスリーブ

第9章 水圧破砕市場:地域別

- イントロダクション

- 北米

- 北米の不況の影響

- マクロ動向

- 用途別

- 坑井タイプ別

- 技術別

- 国別

- アジア太平洋

- アジア太平洋の不況の影響

- マクロ動向

- 用途別

- 坑井タイプ別

- 技術別

- 国別

- ラテンアメリカ

- ラテンアメリカの不況の影響

- マクロ動向

- 用途別

- 坑井タイプ別

- 技術別

- 国別

- 欧州

- 欧州の不況の影響

- マクロ動向

- 用途別

- 坑井タイプ別

- 技術別

- 国別

- 中東・アフリカ

- 中東・アフリカの不況の影響

- マクロ動向

- 用途別

- 坑井タイプ別

- 技術別

- 国別

第10章 競合情勢

- 概要

- 市場シェア分析(2022年)

- 市場の評価フレームワーク(2019年~2023年)

- 収益分析:部門別(2017年~2022年)

- 競合のシナリオと動向

- 企業の評価マトリクス(2022年)

- 企業のフットプリント

第11章 企業プロファイル

- 主要企業

- HALLIBURTON

- LIBERTY OILFIELD SERVICES LLC

- SLB

- NEXTIER OILFIELD SOLUTIONS

- BAKER HUGHES COMPANY

- TRICAN

- STEP ENERGY SERVICES

- WEATHERFORD

- PROFRAC HOLDING CORP.

- CALFRAC WELL SERVICES LTD.

- TECHNIPFMC PLC

- PATTERSON-UTI ENERGY, INC.

- PROPETRO HOLDING CORP.

- PETRO WELT TECHNOLOGIES AG

- NINE ENERGY SERVICE

- その他の企業

- NATIONAL ENERGY SERVICES REUNITED CORP.

- GD ENERGY PRODUCTS, LLC

- TAM INTERNATIONAL, INC.

- TACROM

- AFG HOLDINGS, INC.

第12章 付録

The global hydraulic fracturing market is estimated to grow from USD 52.1 Billion in 2023 to USD 74.4 Billion by 2028; it is expected to record a CAGR of 7.4% during the forecast period. The presence of large shale-proved reserves and increasing shale exploration and production activities globally will drive the hydraulic fracturing market in the forecasted period.

"Shale Gas: The largest segment of the hydraulic fracturing market, by application "

Based on application, the hydraulic fracturing market has been split into three types: shale gas, tight oil, and tight gas. Shale Gas holds the largest share of the hydraulic fracturing market. Natural gas that has been trapped inside shale formations is referred to as shale gas. Fine-grained sedimentary rocks called shale are potentially abundant sources of gas and oil. Shale gas is extracted via a procedure called hydraulic fracturing. There are a large number of shale reserves across the globeThe increasing demand for natural gas is attributed to driving the market of hydraulic fracturing for shale gas applications in the forecasted period.

"Horizontal segment is expected to emerge as the largest segment based on well type."

By well type, the hydraulic fracturing market has been segmented into vertical and horizontal. For maximizing reservoir performance, horizontal wells employ a multi-directional drilling technique with inclinations exceeding 80°. The powerful alliance of horizontal drilling and hydraulic fracturing has resulted in a remarkable surge in the rates of US crude oil, lease condensate, and natural gas production. This dynamic combination has revolutionized the energy industry by efficiently accessing hydrocarbon reserves and unlocking their potential, contributing significantly to the nation's energy output and enhancing energy security.

"By technology, the plug & perf segment is expected to be the largest market during the forecast period."

Based on technology, the hydraulic fracturing market is segmented into plug & perf and sliding sleeves. Plug & purf technology is expected to be the largest segment during the forecast period. Plug & Perf technology is a widely used method in hydraulic fracturing. It involves placing plugs in the wellbore at specific intervals and isolating sections for fracturing. High-pressure fluid is then pumped to fracture the rock, and once completed, the plugs are removed, allowing for the flow of oil or gas.

Asia Pacific is expected to be the second-largest region in the hydraulic fracturing market.

Asia Pacific is expected to be the second-largest hydraulic fracturing market during the forecast period. The region has been segmented, by country, into China, Australia, and the Rest of Asia Pacific. The Rest of Asia Pacific includes India and Turkey. Asia Pacific is a significant contributor to the hydraulic fracturing market in the current scenario owing to a large presence of unconventional resources. The Asia Pacific region has seen rapid expansion in demand for oil and gas in recent years attributed to a growing population, increased per capita income, urbanization, and growth in the number of petrochemical refineries. According to the IEA, the region is expected to account for about 37.8% of global crude oil consumption by 2026. China is one of the major contributors to the hydraulic fracturing market, owing to a large presence of mature oilfields in the South China Sea and increasing shale production.

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information, as well as to assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1- 65%, Tier 2- 24%, and Tier 3- 11%

By Designation: C-Level- 30%, Director Levels- 25%, and Others- 45%

By Region: North America- 15%, %, Europe- 25%, Asia Pacific- 35, South America- 15% and

Middle East & Africa- 10%

Note: Others include product engineers, product specialists, and engineering leads.

Note: The tiers of the companies are defined on the basis of their total revenues as of 2022. Tier 1: > USD 1 billion, Tier 2: From USD 500 million to USD 1 billion, and Tier 3: < USD 500 million

The hydraulic fracturing market is dominated by a few major players that have a wide regional presence. The leading players in the hydraulic fracturing market are Halliburton (US), SLB (US), Liberty Oilfield Services LLC (US), Baker Hughes (US), and NexTier Oilfield Solutions (US).

Research Coverage:

The report defines, describes, and forecasts the global hydraulic fracturing market by type, end-user industry, application, and region. It also offers a detailed qualitative and quantitative analysis of the market. The report provides a comprehensive review of the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. These include an analysis of the competitive landscape, market dynamics, market estimates in terms of value, and future trends in the hydraulic fracturing market.

Key Benefits of Buying the Report

- The presence of large shale-proved reserves globally and increasing shale gas drilling activities are the main factors driving the hydraulic fracturing market. Factors such as growing concerns regarding seismic activities due to hydraulic fracturing still restrain the market. The capability of foams presents a good opportunity for players to include waterless fracking for the hydraulic fracturing market to grow, even though the health and environmental impacts of fracking chemicals are the major challenge faced by countries under hydraulic fracturing development.

- Product Development/ Innovation: The hydraulic fracturing market is witnessing significant product development and innovation, driven by the growing demand for hydraulic fracturing technology. Companies are investing in the development of advanced hydraulic fracturing that is specifically designed for the unique requirements of the industry.

- Market Development: ProFrac acquired Producers Services Holdings LLC, an pressure pumping services company serving Appalachia and the Mid-Continent. ProFrac bought Producers for about $35 million in total transaction value, according to the terms of the arrangement.

- Market Diversification: NexTier Oilfield Solutions and Patterson-UTI Energy, Inc. announced that they have entered into a definitive merger agreement to combine in an all-stock merger of equals transaction. The combined company will be an industry-leading drilling and completions services provider with operations in the most active major U.S. basins.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like include Halliburton (US), SLB (US), Liberty Oilfield Services LLC (US), Baker Hughes (US), and NexTier Oilfield Solutions (US) among others in the hydraulic fracturing market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.4 MARKET SCOPE

- 1.4.1 HYDRAULIC FRACTURING MARKET: SEGMENTATION

- 1.4.2 GEOGRAPHICAL SCOPE

- 1.5 YEARS CONSIDERED

- 1.6 CURRENCY CONSIDERED

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

- 1.9 SUMMARY OF CHANGES

- 1.10 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 HYDRAULIC FRACTURING MARKET: RESEARCH DESIGN

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION METHODOLOGY

- 2.2.1 SECONDARY DATA

- 2.2.1.1 Key data from secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.2.1 Key data from primary sources

- 2.2.2.2 Breakdown of primaries

- FIGURE 3 BREAKDOWN OF PRIMARIES

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 4 HYDRAULIC FRACTURING MARKET: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 5 HYDRAULIC FRACTURING MARKET: TOP-DOWN APPROACH

- 2.3.3 DEMAND-SIDE METRICS

- FIGURE 6 METRICS CONSIDERED FOR ANALYZING AND ASSESSING DEMAND FOR HYDRAULIC FRACTURING SYSTEMS

- 2.3.3.1 Calculation for demand-side metrics

- 2.3.3.2 Assumptions for demand-side analysis

- 2.3.4 SUPPLY-SIDE ANALYSIS

- FIGURE 7 KEY METRICS CONSIDERED FOR ASSESSING SUPPLY OF HYDRAULIC FRACTURING

- FIGURE 8 HYDRAULIC FRACTURING MARKET: SUPPLY-SIDE ANALYSIS

- 2.3.4.1 Calculation for supply-side metrics

- 2.3.4.2 Assumptions for supply-side analysis

- 2.3.5 FORECAST

- 2.3.5.1 Recession impact analysis

3 EXECUTIVE SUMMARY

- TABLE 1 HYDRAULIC FRACTURING MARKET SNAPSHOT

- FIGURE 9 SHALE GAS SEGMENT TO CONTINUE TO HOLD LARGEST SIZE OF MARKET, BY APPLICATION, DURING FORECAST PERIOD

- FIGURE 10 HORIZONTAL SEGMENT TO DOMINATE HYDRAULIC FRACTURING MARKET, BY WELL TYPE, DURING FORECAST PERIOD

- FIGURE 11 PLUG & PERF SEGMENT TO HOLD LARGER SIZE OF HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, DURING FORECAST PERIOD

- FIGURE 12 NORTH AMERICA DOMINATED HYDRAULIC FRACTURING MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HYDRAULIC FRACTURING MARKET

- FIGURE 13 INCREASING SHALE EXPLORATION AND PRODUCTION ACTIVITIES TO DRIVE HYDRAULIC FRACTURING MARKET FROM 2023 TO 2028

- 4.2 HYDRAULIC FRACTURING MARKET, BY REGION

- FIGURE 14 NORTH AMERICA TO RECORD HIGHEST CAGR IN HYDRAULIC FRACTURING MARKET DURING FORECAST PERIOD

- 4.3 HYDRAULIC FRACTURING MARKET, BY APPLICATION

- FIGURE 15 SHALE GAS SEGMENT DOMINATED HYDRAULIC FRACTURING MARKET IN 2022

- 4.4 HYDRAULIC FRACTURING MARKET, BY WELL TYPE

- FIGURE 16 HORIZONTAL SEGMENT ACCOUNTED FOR LARGER SHARE OF HYDRAULIC FRACTURING MARKET IN 2022

- 4.5 HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY

- FIGURE 17 PLUG & PERF SEGMENT DOMINATED HYDRAULIC FRACTURING MARKET IN 2022

- 4.6 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE & COUNTRY

- FIGURE 18 HORIZONTAL & US DOMINATED HYDRAULIC FRACTURING MARKET IN NORTH AMERICA IN 2022

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 19 HYDRAULIC FRACTURING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing shale exploration and production activities globally

- 5.2.1.1.1 Presence of large shale-proven reserves globally

- 5.2.1.1.2 Increasing shale gas drilling activities

- 5.2.1.1 Increasing shale exploration and production activities globally

- FIGURE 20 DRY NATURAL GAS PRODUCTION IN US, BY TYPE, 2000-2050

- 5.2.1.2 Growing demand for hydraulic fracturing technology with increasing requirement for energy

- FIGURE 21 GLOBAL OIL DEMAND, 2019-2028

- FIGURE 22 GLOBAL NATURAL GAS DEMAND, BY REGION, 2010-2050

- 5.2.2 RESTRAINTS

- 5.2.2.1 High water usage and environmental concerns associated with hydraulic fracturing

- FIGURE 23 WATER USAGE IN SHALE PLAYS ACROSS US

- FIGURE 24 HYDRAULIC FRACTURING WATER CYCLE AND ITS IMPACT ON WATER SUPPLIES

- FIGURE 25 FRACTURING FLUID COMPOSITION

- 5.2.2.2 Growing concerns regarding seismic activities due to hydraulic fracturing

- 5.2.2.3 Local ban and suspensions on hydraulic fracturing

- TABLE 2 HYDRAULIC FRACTURING: POLICIES REGARDING SHALE OIL AND GAS PRODUCTION

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Foams' capability to facilitate waterless fracking

- FIGURE 26 APPLICATIONS OF FOAM IN OIL & GAS INDUSTRY

- TABLE 3 COMPARISON OF VARIOUS FRACTURING FLUIDS

- 5.2.4 CHALLENGES

- 5.2.4.1 Health and environmental impacts of fracking chemicals

- 5.2.4.2 Disruptions in hydraulic fracturing operations and demand shock

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.3.1 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR PROVIDERS OF HYDRAULIC FRACTURING

- FIGURE 27 REVENUE SHIFTS FOR HYDRAULIC FRACTURING PROVIDERS

- 5.4 SUPPLY CHAIN ANALYSIS

- FIGURE 28 HYDRAULIC FRACTURING MARKET: SUPPLY CHAIN ANALYSIS

- 5.4.1 RAW MATERIAL SUPPLIERS

- 5.4.2 SERVICE PROVIDERS

- 5.4.3 OILFIELD OPERATORS

- TABLE 4 ROLE OF KEY COMPANIES IN HYDRAULIC FRACTURING ECOSYSTEM

- 5.5 ECOSYSTEM MAPPING

- FIGURE 29 HYDRAULIC FRACTURING MARKET MAP

- 5.6 PATENT ANALYSIS

- 5.6.1 LIST OF MAJOR PATENTS

- TABLE 5 HYDRAULIC FRACTURING: INNOVATIONS AND PATENT REGISTRATIONS, 2018-2023

- 5.7 TARIFFS AND REGULATORY FRAMEWORK

- 5.7.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 MIDDLE EAST AND AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.7.2 HYDRAULIC FRACTURING MARKET: REGULATORY FRAMEWORK

- TABLE 11 HYDRAULIC FRACTURING MARKET: REGULATIONS

- 5.8 CASE STUDY ANALYSIS

- 5.8.1 OPTIMIZATION OF HYDRAULIC FRACTURING OF HIGH PRESSURE AND HIGH TEMPERATURE (HPHT) TIGHT FORMATIONS WITH MULTISTAGE COMPLETION SYSTEM

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 30 HYDRAULIC FRACTURING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 12 HYDRAULIC FRACTURING MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 THREAT OF NEW ENTRANTS

- 5.9.2 BARGAINING POWER OF BUYERS

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 THREAT OF SUBSTITUTES

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

6 HYDRAULIC FRACTURING MARKET, BY APPLICATION

- 6.1 INTRODUCTION

- FIGURE 31 SHALE GAS SEGMENT HELD LARGEST SHARE OF HYDRAULIC FRACTURING MARKET IN 2022

- TABLE 13 HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 14 HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2 SHALE GAS

- 6.2.1 INCREASING DEMAND FOR NATURAL GAS TO DRIVE SEGMENT

- TABLE 15 SHALE GAS: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 16 SHALE GAS: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 TIGHT OIL

- 6.3.1 INCREASING DEMAND FOR CRUDE OIL TO BOOST SEGMENTAL LANDSCAPE

- TABLE 17 TIGHT OIL: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 18 TIGHT OIL: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4 TIGHT GAS

- 6.4.1 INCREASING INVESTMENTS IN DEVELOPMENT OF TIGHT GAS FIELDS TO DRIVE SEGMENT

- TABLE 19 TIGHT GAS: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 20 TIGHT GAS: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

7 HYDRAULIC FRACTURING MARKET, BY WELL TYPE

- 7.1 INTRODUCTION

- FIGURE 32 HORIZONTAL SEGMENT HELD LARGER SHARE OF HYDRAULIC FRACTURING MARKET IN 2022

- TABLE 21 HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 22 HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 7.2 HORIZONTAL

- 7.2.1 SHALE DEVELOPMENTS TO BOOST GROWTH OF HORIZONTAL SEGMENT

- TABLE 23 HORIZONTAL: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 24 HORIZONTAL: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

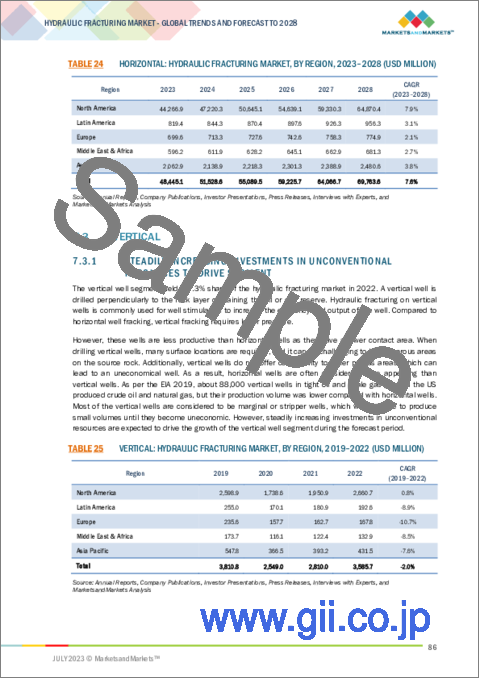

- 7.3 VERTICAL

- 7.3.1 STEADILY INCREASING INVESTMENTS IN UNCONVENTIONAL RESOURCES TO DRIVE SEGMENT

- TABLE 25 VERTICAL: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 26 VERTICAL: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

8 HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY

- 8.1 INTRODUCTION

- FIGURE 33 PLUG & PERF SEGMENT HELD LARGER SHARE OF HYDRAULIC FRACTURING MARKET IN 2022

- TABLE 27 HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 28 HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 8.2 PLUG & PERF

- 8.2.1 EASE OF OPERATION AND ACCESSIBILITY TO BOOST DEMAND FOR PLUG & PERF TECHNOLOGY

- TABLE 29 PLUG & PERF: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 30 PLUG & PERF: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 SLIDING SLEEVE

- 8.3.1 INCREASING INVESTMENTS IN DEVELOPMENT OF SLIDING SLEEVE TECHNOLOGY TO DRIVE MARKET GROWTH

- TABLE 31 SLIDING SLEEVE: HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 32 SLIDING SLEEVE: HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

9 HYDRAULIC FRACTURING MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 34 HYDRAULIC FRACTURING MARKET IN NORTH AMERICA TO REGISTER HIGHEST CAGR FROM 2023 TO 2028

- FIGURE 35 NORTH AMERICA ACCOUNTED FOR LARGEST SHARE OF HYDRAULIC FRACTURING MARKET IN 2022

- TABLE 33 HYDRAULIC FRACTURING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 34 HYDRAULIC FRACTURING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- FIGURE 36 NORTH AMERICA: HYDRAULIC FRACTURING MARKET SNAPSHOT

- 9.2.1 NORTH AMERICA: RECESSION IMPACT

- 9.2.2 MACRO TRENDS

- 9.2.2.1 Shale gas reserves

- TABLE 35 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN NORTH AMERICA, BY COUNTRY (TCF)

- 9.2.2.2 Shale/Tight oil reserves

- TABLE 36 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN NORTH AMERICA, BY COUNTRY (BILLION BBL)

- 9.2.2.3 Crude oil production

- TABLE 37 CRUDE OIL PRODUCTION IN NORTH AMERICA, BY COUNTRY (THOUSAND BARRELS DAILY)

- 9.2.3 BY APPLICATION

- TABLE 38 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 39 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.2.4 BY WELL TYPE

- TABLE 40 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 41 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.2.4.1 Well type, by country

- TABLE 42 NORTH AMERICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 43 NORTH AMERICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 44 NORTH AMERICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 45 NORTH AMERICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.5 BY TECHNOLOGY

- TABLE 46 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 47 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.5.1 Technology, by country

- TABLE 48 NORTH AMERICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 49 NORTH AMERICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 50 NORTH AMERICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 51 NORTH AMERICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.6 BY COUNTRY

- TABLE 52 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 53 NORTH AMERICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.6.1 US

- 9.2.6.1.1 Increasing production from shale and tight oil reserves to drive market

- 9.2.6.1.2 Macro trends

- 9.2.6.1 US

- TABLE 54 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN US (TCF)

- TABLE 55 SHALE/TIGHT OIL PROVEN RESERVES FROM SELECTED TIGHT PLAYS IN US, 2021 (MILLION BBL)

- TABLE 56 CRUDE OIL PRODUCTION IN US (THOUSAND BARRELS DAILY)

- 9.2.6.1.3 By well type

- TABLE 57 US: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 58 US: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.2.6.1.4 By technology

- TABLE 59 US: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 60 US: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.6.2 Canada

- 9.2.6.2.1 Increasing investments in Duvernay and Montney formations to drive market

- 9.2.6.2.2 Macro trends

- 9.2.6.2 Canada

- TABLE 61 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN CANADA, BY COUNTRY (TCF)

- TABLE 62 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN CANADA (BILLION BBL)

- TABLE 63 CRUDE OIL PRODUCTION IN CANADA (THOUSAND BARRELS DAILY)

- 9.2.6.2.3 By well type

- TABLE 64 CANADA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 65 CANADA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.2.6.2.4 By technology

- TABLE 66 CANADA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 67 CANADA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3 ASIA PACIFIC

- FIGURE 37 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET SNAPSHOT

- 9.3.1 ASIA PACIFIC: RECESSION IMPACT

- 9.3.2 MACRO TRENDS

- 9.3.2.1 Shale gas reserves

- TABLE 68 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN ASIA PACIFIC, BY COUNTRY (TCF)

- 9.3.2.2 Shale/Tight oil reserves

- TABLE 69 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN ASIA PACIFIC, BY COUNTRY (BILLION BBL)

- 9.3.2.3 Crude oil production

- TABLE 70 CRUDE OIL PRODUCTION IN ASIA PACIFIC, BY COUNTRY (THOUSAND BARRELS DAILY)

- 9.3.3 BY APPLICATION

- TABLE 71 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 72 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.3.4 BY WELL TYPE

- TABLE 73 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 74 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.3.4.1 Well type, by country

- TABLE 75 ASIA PACIFIC: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 76 ASIA PACIFIC: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 77 ASIA PACIFIC: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 78 ASIA PACIFIC: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.5 BY TECHNOLOGY

- TABLE 79 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 80 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3.5.1 Technology, by country

- TABLE 81 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 82 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 83 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 84 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.6 BY COUNTRY

- TABLE 85 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 86 ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.6.1 China

- 9.3.6.1.1 Increasing exploration and production from unconventional resources to fuel market growth

- 9.3.6.1.2 Macro trends

- 9.3.6.1 China

- TABLE 87 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN CHINA (TCF)

- TABLE 88 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN CHINA (BILLION BBL)

- TABLE 89 CRUDE OIL PRODUCTION IN CHINA (THOUSAND BARRELS DAILY)

- 9.3.6.1.3 By well type

- TABLE 90 CHINA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 91 CHINA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.3.6.1.4 By technology

- TABLE 92 CHINA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 93 CHINA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3.6.2 Australia

- 9.3.6.2.1 Presence of significant unconventional shale resources to create opportunities for market players

- 9.3.6.2.2 Macro trends

- 9.3.6.2 Australia

- TABLE 94 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN AUSTRALIA (TCF)

- TABLE 95 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN AUSTRALIA (BILLION BBL)

- TABLE 96 CRUDE OIL PRODUCTION IN AUSTRALIA (THOUSAND BARRELS DAILY)

- 9.3.6.2.3 By well type

- TABLE 97 AUSTRALIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 98 AUSTRALIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.3.6.2.4 By technology

- TABLE 99 AUSTRALIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 100 AUSTRALIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3.6.3 Rest of Asia Pacific

- 9.3.6.3.1 Macro trends

- 9.3.6.3 Rest of Asia Pacific

- TABLE 101 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN INDIA (TCF)

- TABLE 102 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN TURKEY (TCF)

- TABLE 103 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN INDIA (BILLION BBL)

- TABLE 104 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN TURKEY (BILLION BBL)

- TABLE 105 CRUDE OIL PRODUCTION IN REST OF ASIA PACIFIC (THOUSAND BARRELS DAILY)

- 9.3.6.3.2 By well type

- TABLE 106 REST OF ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 107 REST OF ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.3.6.3.3 By technology

- TABLE 108 REST OF ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 109 REST OF ASIA PACIFIC: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4 LATIN AMERICA

- 9.4.1 LATIN AMERICA: RECESSION IMPACT

- 9.4.2 MACRO TRENDS

- 9.4.2.1 Shale gas reserves

- TABLE 110 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN LATIN AMERICA, BY COUNTRY (TCF)

- 9.4.2.2 Shale/Tight oil reserves

- TABLE 111 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN LATIN AMERICA, BY COUNTRY (BILLION BBL)

- 9.4.2.3 Crude oil production

- TABLE 112 CRUDE OIL PRODUCTION IN LATIN AMERICA, BY COUNTRY (THOUSAND BARRELS DAILY)

- 9.4.3 BY APPLICATION

- TABLE 113 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 114 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.4.4 BY WELL TYPE

- TABLE 115 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 116 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.4.4.1 Well type, by country

- TABLE 117 LATIN AMERICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 118 LATIN AMERICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 119 LATIN AMERICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 120 LATIN AMERICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.5 BY TECHNOLOGY

- TABLE 121 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 122 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.5.1 Technology, by country

- TABLE 123 LATIN AMERICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 124 LATIN AMERICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 125 LATIN AMERICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 126 LATIN AMERICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.6 BY COUNTRY

- TABLE 127 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 128 LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.6.1 Argentina

- 9.4.6.1.1 Shale developments in Vaca Meurta field to create high demand for hydraulic fracturing services

- 9.4.6.1.2 Macro trends

- 9.4.6.1 Argentina

- TABLE 129 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN ARGENTINA (TCF)

- TABLE 130 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN ARGENTINA (BILLION BBL)

- TABLE 131 CRUDE OIL PRODUCTION IN ARGENTINA (THOUSAND BARRELS DAILY)

- 9.4.6.1.3 By well type

- TABLE 132 ARGENTINA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 133 ARGENTINA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.4.6.1.4 By technology

- TABLE 134 ARGENTINA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 135 ARGENTINA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.6.2 Mexico

- 9.4.6.2.1 Increasing investments in maximizing oil and gas production to boost market growth

- 9.4.6.2.2 Macro trends

- 9.4.6.2 Mexico

- TABLE 136 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN MEXICO (TCF)

- TABLE 137 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN MEXICO (BILLION BBL)

- TABLE 138 CRUDE OIL PRODUCTION IN MEXICO (THOUSAND BARRELS DAILY)

- 9.4.6.2.3 By well type

- TABLE 139 MEXICO: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 140 MEXICO: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.4.6.2.4 By technology

- TABLE 141 MEXICO: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 142 MEXICO: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.6.3 Rest of Latin America

- 9.4.6.3.1 Macro trends

- 9.4.6.3 Rest of Latin America

- TABLE 143 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN COLOMBIA (TCF)

- TABLE 144 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN CHILE (TCF)

- TABLE 145 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN COLOMBIA (BILLION BBL)

- TABLE 146 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN CHILE (BILLION BBL)

- TABLE 147 CRUDE OIL PRODUCTION IN REST OF LATIN AMERICA (THOUSAND BARRELS DAILY)

- 9.4.6.3.2 By well type

- TABLE 148 REST OF LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 149 REST OF LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.4.6.3.3 By technology

- TABLE 150 REST OF LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 151 REST OF LATIN AMERICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5 EUROPE

- 9.5.1 EUROPE: RECESSION IMPACT

- 9.5.2 MACRO TRENDS

- 9.5.2.1 Shale gas reserves

- TABLE 152 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN EUROPE, BY COUNTRY (TCF)

- 9.5.2.2 Shale/Tight oil reserves

- TABLE 153 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN EUROPE, BY COUNTRY (BILLION BBL)

- 9.5.2.3 Crude oil production

- TABLE 154 CRUDE OIL PRODUCTION IN EUROPE, BY COUNTRY (THOUSAND BARRELS DAILY)

- 9.5.3 BY APPLICATION

- TABLE 155 EUROPE: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 156 EUROPE: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.5.4 BY WELL TYPE

- TABLE 157 EUROPE: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 158 EUROPE: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.5.4.1 Well type, by country

- TABLE 159 EUROPE: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 160 EUROPE: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 161 EUROPE: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 162 EUROPE: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.5 BY TECHNOLOGY

- TABLE 163 EUROPE: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 164 EUROPE: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.5.1 Technology, by country

- TABLE 165 EUROPE: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 166 EUROPE: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 167 EUROPE: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 168 EUROPE: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.6 BY COUNTRY

- TABLE 169 EUROPE: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 170 EUROPE: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.6.1 Russia

- 9.5.6.1.1 Depletion of conventional resources to create potential demand for hydraulic fracturing services

- 9.5.6.1.2 Macro trends

- 9.5.6.1 Russia

- TABLE 171 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN RUSSIA (TCF)

- TABLE 172 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN RUSSIA (BILLION BBL)

- TABLE 173 CRUDE OIL PRODUCTION IN RUSSIA (THOUSAND BARRELS DAILY)

- 9.5.6.1.3 By well type

- TABLE 174 RUSSIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 175 RUSSIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.5.6.1.4 By technology

- TABLE 176 RUSSIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 177 RUSSIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.6.2 Rest of Europe

- 9.5.6.2.1 Macro trends

- 9.5.6.2 Rest of Europe

- TABLE 178 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN POLAND (TCF)

- TABLE 179 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN UKRAINE (TCF)

- TABLE 180 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN ROMANIA (TCF)

- TABLE 181 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN SWEDEN (TCF)

- TABLE 182 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN UK (TCF)

- TABLE 183 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN POLAND (BILLION BBL)

- TABLE 184 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN UKRAINE (BILLION BBL)

- TABLE 185 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN ROMANIA (BILLION BBL)

- TABLE 186 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN UK (BILLION BBL)

- TABLE 187 CRUDE OIL PRODUCTION IN REST OF EUROPE (THOUSAND BARRELS DAILY)

- 9.5.6.2.2 By well type

- TABLE 188 REST OF EUROPE: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 189 REST OF EUROPE: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.5.6.2.3 By technology

- TABLE 190 REST OF EUROPE: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 191 REST OF EUROPE: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 MIDDLE EAST & AFRICA: RECESSION IMPACT

- 9.6.2 MACRO TRENDS

- 9.6.2.1 Shale gas reserves

- TABLE 192 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN MIDDLE EAST & AFRICA, BY COUNTRY (TCF)

- 9.6.2.2 Shale/Tight oil reserves

- TABLE 193 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN MIDDLE EAST & AFRICA, BY COUNTRY (BILLION BBL)

- 9.6.2.3 Crude oil production

- TABLE 194 CRUDE OIL PRODUCTION IN MIDDLE EAST & AFRICA, BY COUNTRY (THOUSAND BARRELS DAILY)

- 9.6.3 BY APPLICATION

- TABLE 195 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 196 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.6.4 BY WELL TYPE

- TABLE 197 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 198 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.4.1 Well type, by country

- TABLE 199 MIDDLE EAST & AFRICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 200 MIDDLE EAST & AFRICA: HORIZONTAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 201 MIDDLE EAST & AFRICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 202 MIDDLE EAST & AFRICA: VERTICAL HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.6.5 BY TECHNOLOGY

- TABLE 203 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 204 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6.5.1 Technology, by country

- TABLE 205 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 206 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET FOR PLUG & PERF, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 207 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 208 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET FOR SLIDING SLEEVE, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.6.6 BY COUNTRY

- TABLE 209 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 210 MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.6.6.1 Algeria

- 9.6.6.1.1 Initiatives to increase exploration activities to support market growth

- 9.6.6.1.2 Macro trends

- 9.6.6.1 Algeria

- TABLE 211 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN ALGERIA (TCF)

- TABLE 212 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN ALGERIA (BILLION BBL)

- TABLE 213 CRUDE OIL PRODUCTION IN ALGERIA (THOUSAND BARRELS DAILY)

- 9.6.6.1.3 By well type

- TABLE 214 ALGERIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 215 ALGERIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.6.1.4 By technology

- TABLE 216 ALGERIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 217 ALGERIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6.6.2 Jordan

- 9.6.6.2.1 Increasing investments in Risha gas field to boost market growth

- 9.6.6.2.2 Macro trends

- 9.6.6.2 Jordan

- TABLE 218 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN JORDAN (TCF)

- TABLE 219 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN JORDAN (BILLION BBL)

- 9.6.6.2.3 By well type

- TABLE 220 JORDAN: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 221 JORDAN: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.6.2.4 By technology

- TABLE 222 JORDAN: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 223 JORDAN: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6.6.3 Saudi Arabia

- 9.6.6.3.1 Increasing initiatives for exploration and production from shale gas reserves to fuel market growth

- 9.6.6.3.2 Macro trends

- 9.6.6.3 Saudi Arabia

- TABLE 224 CRUDE OIL PRODUCTION IN SAUDI ARABIA (THOUSAND BARRELS DAILY)

- 9.6.6.3.3 By well type

- TABLE 225 SAUDI ARABIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 226 SAUDI ARABIA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.6.3.4 By technology

- TABLE 227 SAUDI ARABIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 228 SAUDI ARABIA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6.6.4 South Africa

- 9.6.6.4.1 Presence of large shale gas reserves in Karoo basin to drive market

- 9.6.6.4.2 Macro trends

- 9.6.6.4 South Africa

- TABLE 229 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN SOUTH AFRICA (TCF)

- 9.6.6.4.3 By well type

- TABLE 230 SOUTH AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 231 SOUTH AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.6.4.4 By technology

- TABLE 232 SOUTH AFRICA: HYDRAULIC FRACTURING MARKET IN SOUTH AFRICA, 2019-2022 (USD MILLION)

- TABLE 233 SOUTH AFRICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.6.6.5 Rest of Middle East & Africa

- 9.6.6.5.1 Macro trends

- 9.6.6.5 Rest of Middle East & Africa

- TABLE 234 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN LIBYA (TCF)

- TABLE 235 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN EGYPT (TCF)

- TABLE 236 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN OMAN (TCF)

- TABLE 237 TOTAL TECHNICALLY RECOVERABLE SHALE GAS RESERVES IN UAE (TCF)

- TABLE 238 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN LIBYA (BILLION BBL)

- TABLE 239 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN EGYPT (BILLION BBL)

- TABLE 240 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN OMAN (BILLION BBL)

- TABLE 241 TOTAL TECHNICALLY RECOVERABLE SHALE/TIGHT OIL RESERVES IN UAE (BILLION BBL)

- TABLE 242 CRUDE OIL PRODUCTION IN REST OF MIDDLE EAST & AFRICA (THOUSAND BARRELS DAILY)

- 9.6.6.5.2 By well type

- TABLE 243 REST OF MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2019-2022 (USD MILLION)

- TABLE 244 REST OF MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY WELL TYPE, 2023-2028 (USD MILLION)

- 9.6.6.5.3 By technology

- TABLE 245 REST OF MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 246 REST OF MIDDLE EAST & AFRICA: HYDRAULIC FRACTURING MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- TABLE 247 STRATEGIES ADOPTED BY KEY PLAYERS

- 10.2 MARKET SHARE ANALYSIS, 2022

- TABLE 248 HYDRAULIC FRACTURING MARKET: DEGREE OF COMPETITION

- FIGURE 38 MARKET SHARE ANALYSIS, 2022

- 10.3 MARKET EVALUATION FRAMEWORK, 2019-2023

- TABLE 249 MARKET EVALUATION FRAMEWORK, 2019-2023

- 10.4 SEGMENTAL REVENUE ANALYSIS, 2017-2022

- FIGURE 39 SEGMENTAL REVENUE ANALYSIS, 2017-2022

- 10.5 COMPETITIVE SCENARIOS AND TRENDS

- 10.5.1 PRODUCT LAUNCHES

- TABLE 250 HYDRAULIC FRACTURING MARKET: PRODUCT LAUNCHES, 2019-2023

- 10.5.2 DEALS

- TABLE 251 HYDRAULIC FRACTURING MARKET: DEALS, 2018-2023

- 10.5.3 OTHERS

- TABLE 252 HYDRAULIC FRACTURING MARKET: OTHERS, 2019-2023

- 10.6 COMPANY EVALUATION MATRIX, 2022

- 10.6.1 STARS

- 10.6.2 EMERGING LEADERS

- 10.6.3 PERVASIVE PLAYERS

- 10.6.4 PARTICIPANTS

- FIGURE 40 HYDRAULIC FRACTURING MARKET (GLOBAL): COMPANY EVALUATION MATRIX, 2022

- 10.7 COMPANY FOOTPRINT

- TABLE 253 APPLICATION: COMPANY FOOTPRINT

- TABLE 254 TECHNOLOGY: COMPANY FOOTPRINT

- TABLE 255 WELL TYPE: COMPANY FOOTPRINT

- TABLE 256 REGION: COMPANY FOOTPRINT

11 COMPANY PROFILES

- 11.1 KEY COMPANIES

- (Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View)**

- 11.1.1 HALLIBURTON

- TABLE 257 HALLIBURTON: COMPANY OVERVIEW

- FIGURE 41 HALLIBURTON: COMPANY SNAPSHOT, 2022

- TABLE 258 HALLIBURTON: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 259 HALLIBURTON: PRODUCT LAUNCHES

- TABLE 260 HALLIBURTON: DEALS

- TABLE 261 HALLIBURTON: OTHERS

- 11.1.2 LIBERTY OILFIELD SERVICES LLC

- TABLE 262 LIBERTY OILFIELD SERVICES LLC: COMPANY OVERVIEW

- FIGURE 42 LIBERTY OILFIELD SERVICES LLC: COMPANY SNAPSHOT, 2022

- TABLE 263 LIBERTY OILFIELD SERVICES LLC: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 264 LIBERTY OILFIELD SERVICES LLC: PRODUCT LAUNCHES

- TABLE 265 LIBERTY OILFIELD SERVICES LLC: DEALS

- 11.1.3 SLB

- TABLE 266 SLB: COMPANY OVERVIEW

- FIGURE 43 SLB: COMPANY SNAPSHOT, 2022

- TABLE 267 SLB: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 268 SLB: PRODUCT LAUNCHES

- TABLE 269 SLB: DEALS

- TABLE 270 SLB: OTHERS

- 11.1.4 NEXTIER OILFIELD SOLUTIONS

- TABLE 271 NEXTIER OILFIELD SOLUTIONS: COMPANY OVERVIEW

- FIGURE 44 NEXTIER OILFIELD SOLUTIONS: COMPANY SNAPSHOT, 2022

- TABLE 272 NEXTIER OILFIELD SOLUTIONS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 273 NEXTIER OILFIELD SOLUTIONS: DEALS

- 11.1.5 BAKER HUGHES COMPANY

- TABLE 274 BAKER HUGHES COMPANY: COMPANY OVERVIEW

- FIGURE 45 BAKER HUGHES COMPANY: COMPANY SNAPSHOT, 2022

- TABLE 275 BAKER HUGHES COMPANY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 276 BAKER HUGHES COMPANY: PRODUCT LAUNCHES

- TABLE 277 BAKER HUGHES COMPANY: DEALS

- TABLE 278 BAKER HUGHES COMPANY: OTHERS

- 11.1.6 TRICAN

- TABLE 279 TRICAN: COMPANY OVERVIEW

- FIGURE 46 TRICAN: COMPANY SNAPSHOT, 2022

- TABLE 280 TRICAN: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 281 TRICAN: PRODUCT LAUNCHES

- TABLE 282 TRICAN: DEALS

- TABLE 283 TRICAN: OTHERS

- 11.1.7 STEP ENERGY SERVICES

- TABLE 284 STEP ENERGY SERVICES: COMPANY OVERVIEW

- FIGURE 47 STEP ENERGY SERVICES: COMPANY SNAPSHOT, 2022

- TABLE 285 STEP ENERGY SERVICES: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 286 STEP ENERGY SERVICES: DEALS

- 11.1.8 WEATHERFORD

- TABLE 287 WEATHERFORD: COMPANY OVERVIEW

- FIGURE 48 WEATHERFORD: COMPANY SNAPSHOT, 2022

- TABLE 288 WEATHERFORD: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 11.1.9 PROFRAC HOLDING CORP.

- TABLE 289 PROFRAC HOLDING CORP.: COMPANY OVERVIEW

- FIGURE 49 PROFRAC HOLDING CORP.: COMPANY SNAPSHOT, 2022

- TABLE 290 PROFRAC HOLDING CORP.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 291 PROFRAC HOLDING CORP.: DEALS

- 11.1.10 CALFRAC WELL SERVICES LTD.

- TABLE 292 CALFRAC WELL SERVICES LTD.: COMPANY OVERVIEW

- FIGURE 50 CALFRAC WELL SERVICES LTD.: COMPANY SNAPSHOT, 2022

- TABLE 293 CALFRAC WELL SERVICES LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 11.1.11 TECHNIPFMC PLC

- TABLE 294 TECHNIPFMC PLC: COMPANY OVERVIEW

- FIGURE 51 TECHNIPFMC PLC: COMPANY SNAPSHOT, 2022

- TABLE 295 TECHNIPFMC PLC: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 11.1.12 PATTERSON-UTI ENERGY, INC.

- TABLE 296 PATTERSON-UTI ENERGY, INC.: COMPANY OVERVIEW

- FIGURE 52 PATTERSON-UTI ENERGY, INC.: COMPANY SNAPSHOT, 2022

- TABLE 297 PATTERSON-UTI ENERGY, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 298 PATTERSON-UTI ENERGY, INC.: DEALS

- 11.1.13 PROPETRO HOLDING CORP.

- TABLE 299 PROPETRO HOLDING CORP.: COMPANY OVERVIEW

- FIGURE 53 PROPETRO HOLDING CORP.: COMPANY SNAPSHOT, 2022

- TABLE 300 PROPETRO HOLDING CORP.: PRODUCTS/SERVICES/SOLUTIONS

- TABLE 301 PROPETRO HOLDING CORP.: DEALS

- 11.1.14 PETRO WELT TECHNOLOGIES AG

- TABLE 302 PETRO WELT TECHNOLOGIES AG: COMPANY OVERVIEW

- FIGURE 54 PETRO WELT TECHNOLOGIES AG: COMPANY SNAPSHOT, 2022

- TABLE 303 PETRO WELT TECHNOLOGIES AG: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 304 PETRO WELT TECHNOLOGIES AG: DEALS

- TABLE 305 PETRO WELT TECHNOLOGIES AG: OTHERS

- 11.1.15 NINE ENERGY SERVICE

- TABLE 306 NINE ENERGY SERVICE: COMPANY OVERVIEW

- FIGURE 55 NINE ENERGY SERVICE: COMPANY SNAPSHOT, 2022

- TABLE 307 NINE ENERGY SERVICE: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 308 NINE ENERGY SERVICES: DEALS

- TABLE 309 NINE ENERGY SERVICES: OTHERS

- *Details on Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View might not be captured in case of unlisted companies.

- 11.2 OTHER PLAYERS

- 11.2.1 NATIONAL ENERGY SERVICES REUNITED CORP.

- 11.2.2 GD ENERGY PRODUCTS, LLC

- 11.2.3 TAM INTERNATIONAL, INC.

- 11.2.4 TACROM

- 11.2.5 AFG HOLDINGS, INC.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 CUSTOMIZATION OPTIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS