|

|

市場調査レポート

商品コード

1856569

マルチクラウドネットワーキング市場:コンポーネント、展開モデル、接続タイプ、組織規模、業界別-2025年~2032年の世界予測Multi-Cloud Networking Market by Component, Deployment Model, Connectivity Type, Organization Size, Vertical - Global Forecast 2025-2032 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マルチクラウドネットワーキング市場:コンポーネント、展開モデル、接続タイプ、組織規模、業界別-2025年~2032年の世界予測 |

|

出版日: 2025年09月30日

発行: 360iResearch

ページ情報: 英文 195 Pages

納期: 即日から翌営業日

|

概要

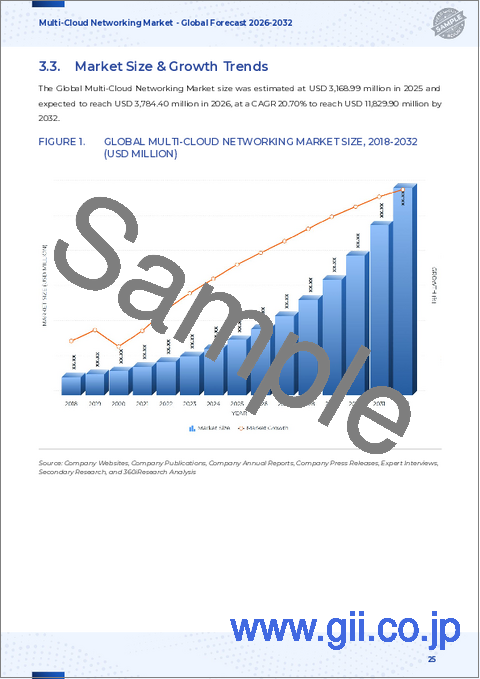

マルチクラウドネットワーキング市場は、2032年までにCAGR 25.58%で689億3,000万米ドルの成長が予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 111億4,000万米ドル |

| 推定年2025 | 140億2,000万米ドル |

| 予測年2032 | 689億3,000万米ドル |

| CAGR(%) | 25.58% |

進化する企業の優先事項とアーキテクチャの融合が、マルチクラウドネットワーキング戦略と組織能力をどのように再構築しているか

企業が俊敏性、回復力、コスト効率を最適化するためにマルチクラウド戦略を採用するにつれ、企業ネットワーキングは急速な変貌を遂げています。ネットワーキング・チームは現在、一貫したセキュリティ、パフォーマンス、ポリシーの実施を維持しながら、複数のクラウド・プロバイダー、プライベート・データセンター、エッジ環境にわたる接続性を管理する必要があります。このシフトには、従来のシングルクラウドやオンプレミスのパラダイムを超えた、アーキテクチャ、運用ツール、ベンダーとの連携に対する新しいアプローチが必要です。

プログラマブル、エッジアウェア、セキュリティ中心のマルチクラウド・ネットワーキング・アーキテクチャへの移行を推進する構造的・技術的な重要な変曲点

マルチクラウドの状況は、相互運用可能なネットワーキング・アーキテクチャと先進的なセキュリティ・パラダイムの採用を加速させる、いくつかの変革的なシフトによって再形成されつつあります。第一に、クラウドネイティブなアプリケーションと分散ワークロードの普及により、ネットワークを静的なトポロジではなく、プログラマブルでポリシー駆動型のファブリックとして扱う接続パターンに対する需要が高まっています。このシフトにより、異種環境間での一貫したサービス提供が可能になり、定常的な運用における手動介入を減らすことができます。

米国の2025年関税措置が、調達、ベンダー製造戦略、およびネットワーキングインフラのサプライチェーン強靭性をどのように再形成するか

米国が2025年に導入する関税政策は、ネットワーキング・ハードウェアと関連サービスをサポートするグローバルなサプライチェーン全体に、直接的かつ下流域での影響をもたらしています。特に、輸入ハードウェアコンポーネントと完成品ネットワーク機器に対する関税の引き上げは、調達チームに調達戦略と総陸揚げコストの前提を見直すよう促しています。その結果、一部の企業では、代替サプライヤ、現地製造オプション、調達リードタイムの延長を優先し、目先のコスト変動を緩和し、貿易政策の変化へのエクスポージャーを減らしています。

きめ細かなセグメンテーションの洞察により、コンポーネント、展開モデル、接続タイプ、組織規模、業種別異なる優先順位が明らかになります

洞察に満ちたセグメンテーションにより、採用パターンとテクノロジーの優先順位が、機能的・組織的な次元で異なることが明らかになります。ハードウェアの関心はゲートウェイ、ルーター、スイッチに集中する一方、ソフトウェアの採用はネットワーク機能の仮想化、SD-WAN、セキュリティ重視のプラットフォームに重点を置いています。この分離は、物理アプライアンスの要件が、俊敏性と自動化されたポリシー実施を可能にする仮想化ソフトウェアとコントロールプレーンソフトウェアへの投資の増大とどのように共存しているかを浮き彫りにしています。

グローバル市場におけるマルチクラウド・ネットワーキングの採用を規定する、規制上の要求、サプライチェーンの優先順位、運用上の期待における地域差

マルチクラウド・ネットワーキングの採用とエコシステムの発展を形作る技術的優先順位と商業的アプローチは、地域ごとの原動力によって異なります。南北アメリカでは、クラウドの導入が成熟し、マネージド・サービス・プロバイダーのエコシステムが充実しているため、運用の自動化、クラウド間の接続性、連邦や州の枠組みを超えた規制の遵守を重視した、クラウド管理型とオンプレミス型のハイブリッドな導入が進んでいます。この地域の調達チームは、移行を加速させ、競争上の俊敏性を維持するために、柔軟な契約モデルと堅牢なパートナーエコシステムを求めることが多いです。

ベンダーの専門化、クラウドネイティブ・イノベーション、コラボレーション・エコシステムが、マルチクラウド・ネットワーキングにおける競合のポジショニングとバイヤーの選択をどのように形成しているか

マルチクラウド・ネットワーキングの競合ダイナミクスは、既存インフラベンダー、クラウドネイティブ・ソフトウェア・プロバイダー、オーケストレーションとセキュリティに特化した新興スペシャリストが混在していることを特徴としています。既存ベンダーは、幅広いポートフォリオ、グローバルなサポート体制、チャネル・パートナーシップを活用して、複雑なハイブリッド・ニーズを抱える企業顧客にサービスを提供し続けています。同時に、クラウドネイティブベンダーは、APIファーストの設計、迅速な機能提供、クラウドプロバイダーのサービスカタログとの緊密な統合によって差別化を図り、開発者のエクスペリエンスと自動化を優先する企業にアピールしています。

マルチクラウド・ネットワーキングにおける運用の回復力、調達の柔軟性、部門横断的な能力を確保するために、企業とベンダーのリーダーがとるべき実践的な戦略的行動

業界のリーダーは、アーキテクチャの選択、調達戦略、組織能力を分散クラウドの世界の現実と整合させるために、断固として行動しなければならないです。まず、リーダーは、異種環境間で一貫したポリシー実施を実現するために、データプレーンからコントロールプレーンを切り離すアーキテクチャを優先すべきです。集中型のポリシーファブリックに分散型の実施ポイントを実装することで、クラウド移行時の複雑さが軽減され、地域をまたいだ反復可能な展開が可能になります。

マルチクラウド・ネットワーキングに関する実用的な洞察を導き出すために、実務者へのインタビュー、ベンダーへの説明、厳密な相互検証分析を組み合わせた調査手法

この調査では、質的および量的なインプットを統合して、マルチクラウドネットワーキングの動向、ベンダーの動向、および採用パターンに関する包括的な視点を構築しています。一次インプットには、さまざまな業界のインフラストラクチャ・アーキテクト、クラウド運用リーダー、調達担当役員、セキュリティ実務担当者への構造化インタビューが含まれます。また、ロードマップの方向性と統合戦略を理解するために、ベンダーによるブリーフィングを補足しました。

企業全体におけるマルチクラウド・ネットワーキング導入の成功を決定する戦略的優先事項と運用上の必須事項の統合

マルチクラウド・ネットワーキングは、もはやニッチな関心事ではなく、運用の回復力、セキュリティ体制、ビジネスの俊敏性に影響を与えるデジタル戦略の基盤となる要素です。プログラマブルなアーキテクチャを採用し、自動化に投資し、サプライチェーンの回復力を公式化する組織は、分散クラウド環境の運用の複雑性を管理するのに有利な立場になると思われます。同時に、ガバナンス、相互運用性、スキル開発に注意を払うかどうかが、マルチクラウド・イニシアチブが期待通りのメリットをもたらすかどうかを左右します。

よくあるご質問

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場洞察

- 進化するサイバー脅威を軽減するため、マルチクラウドネットワークインフラ全体にゼロトラストセキュリティフレームワークを統合します。

- AWS、Azure、GCPにまたがるトラフィック管理を自動化するAI主導のネットワークオーケストレーションプラットフォームの展開

- 分散マイクロサービス間の統一された接続性と可観測性を実現するクロスクラウド・サービス・メッシュ・ソリューションの採用

- オンプレミスとパブリックの異種クラウドの管理を簡素化する統合クラウドネットワーキングモデルの導入

- リアルタイム分析やIoTワークロードをサポートするマルチクラウドネットワークとのエッジコンピューティング統合の拡大

- プロバイダー間の動的な帯域幅割り当てとクラウドピアリングを活用したコスト最適化戦略の展開

- マルチクラウド環境で従来のハードウェアアプライアンスを置き換えるクラウドネイティブなネットワーク機能仮想化の成長

- 多様なクラウドプラットフォーム間でのリモートユーザー接続を実現するSASEセキュアアクセスサービスのエッジ採用が増加

第6章 米国の関税の累積的な影響, 2025

第7章 AIの累積的影響, 2025

第8章 マルチクラウドネットワーキング市場:コンポーネント別

- ハードウェア

- ゲートウェイ

- ルーター

- スイッチ

- ソフトウェア

- ネットワーク機能仮想化

- SD-WAN

- セキュリティ・ソフトウェア

第9章 マルチクラウドネットワーキング市場:展開モデル別

- クラウドマネージド

- ハイブリッド

- オンプレミス

第10章 マルチクラウドネットワーキング市場:接続タイプ別

- クラウド間接続

- イントラクラウド接続

第11章 マルチクラウドネットワーキング市場:組織規模別

- 大企業

- 中小企業

第12章 マルチクラウドネットワーキング市場:業界別

- 銀行金融サービス・保険

- ヘルスケア・ライフサイエンス

- 情報技術およびテレコム

- 小売・消費財

第13章 マルチクラウドネットワーキング市場:地域別

- 南北アメリカ

- 北米

- ラテンアメリカ

- 欧州・中東・アフリカ

- 欧州

- 中東

- アフリカ

- アジア太平洋地域

第14章 マルチクラウドネットワーキング市場:グループ別

- ASEAN

- GCC

- EU

- BRICS

- G7

- NATO

第15章 マルチクラウドネットワーキング市場:国別

- 米国

- カナダ

- メキシコ

- ブラジル

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- 中国

- インド

- 日本

- オーストラリア

- 韓国

第16章 競合情勢

- 市場シェア分析, 2024

- FPNVポジショニングマトリックス, 2024

- 競合分析

- Cisco Systems, Inc.

- VMware, Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

- Juniper Networks, Inc.

- Hewlett Packard Enterprise Company

- Equinix, Inc.

- IBM Corporation

- Cato Networks Ltd.

- Megaport Ltd