|

|

市場調査レポート

商品コード

1830669

吸収式冷凍機市場:デザイン、電源、コンポーネント、容量、用途別-2025-2032年の世界予測Absorption Chillers Market by Design, Power Source, Component, Capacity, Applications - Global Forecast 2025-2032 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 吸収式冷凍機市場:デザイン、電源、コンポーネント、容量、用途別-2025-2032年の世界予測 |

|

出版日: 2025年09月30日

発行: 360iResearch

ページ情報: 英文 187 Pages

納期: 即日から翌営業日

|

概要

吸収式冷凍機市場は、2032年までにCAGR 4.48%で18億2,000万米ドルの成長が予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 12億8,000万米ドル |

| 推定年2025 | 13億3,000万米ドル |

| 予測年2032 | 18億2,000万米ドル |

| CAGR(%) | 4.48% |

吸収式冷凍機の戦略的導入により、商業・産業環境における脱炭素化、熱回収、統合エネルギーシステムでの役割を強調

吸収式冷凍機は、脱炭素化、エネルギー回復力、産業用熱の統合への関心の高まりに後押しされ、世界の冷却エコシステムにおける戦略的選択肢として再浮上してきました。これらのシステムは、廃熱、再生可能な熱入力、または代替燃料源で動作可能な熱力学的原理と作動流体を活用することで、熱エネルギーを冷却に変換します。政策の枠組みや企業の持続可能性の目標が強化されるにつれ、商業、工業、地域エネルギーの各分野の利害関係者は、容量や効率だけでなく、ライフサイクルの炭素への影響や、より広範なエネルギーシステムとの統合可能性についても、チラーを評価するようになっています。

さらに、部品設計と材料科学の進歩により、吸収システムの熱力学的性能と耐久性が向上しており、制御装置とデジタルツインにより、より正確な負荷マッチングと予知保全が可能になっています。その結果、プロジェクトチームは現在、熱源の利用可能性、さまざまな負荷における熱から冷却への変換効率、長期的な運用を視野に入れた総所有コストなど、より広範な判断基準を重視するようになっています。これらの要因を総合すると、調達の優先順位が変化し、吸収式冷凍機はニッチな用途から、大規模な低炭素冷房ソリューションの実行可能な選択肢になりつつあります。

複数のセクターにおける吸収式冷凍機の採用と価値提案を形成する、技術、規制、運用の変革的シフトの分析

吸収式冷凍機の情勢は、技術の進歩、政策の加速化、顧客の期待の進化により、変革的な変化を遂げています。第一に、低品位熱回収技術と改良された吸収器・発電機設計の融合により、シングル、ダブル、トリプル効果の構成が、より幅広い熱条件下で適用できるようになりました。この技術的な成熟により、運転上の障壁が軽減され、設計者は特定のプラントの熱源を適切なチラートポロジーに適合させることで、より高いシステムレベルの効率を実現できるようになりました。

第二に、デジタル化によって新たな運転パラダイムが導入されました。統合制御と遠隔診断によって、電気冷凍機、蓄熱、自家発電と連携した吸収設備のダイナミックなディスパッチが可能になりました。その結果、プラントのオペレーターは、燃料の利用可能性、電力価格のシグナル、排出制約に基づいて、熱冷却をいつ導入するかを最適化できるようになりました。最後に、燃料転換と産業電化を優先させる政策と規制が、ハイブリッド・システム・アーキテクチャにインセンティブを与えています。これらのシフトが相まって、吸収式冷凍機の価値提案は拡大し、吸収式冷凍機は弾力性のある低炭素冷房の柔軟な実現者として位置づけられると同時に、製品の差別化とプロジェクトレベルの技術革新の新たな機会を生み出しています。

2025年における米国の累積関税措置が、熱冷却機器のサプライチェーン戦略、調達決定、プロジェクト納期をどのように変化させたかを重点的に評価します

2025年、米国が実施した累積関税措置は、吸収式冷凍機を含む熱機器のサプライチェーンと調達戦略に重大な影響を及ぼしました。特定のコンポーネントや完成品アセンブリに対する輸入関税の引き上げは、製造元への関心を高め、調達チームが総陸揚げコスト、サプライヤーの集中リスク、契約条件を再評価することを可能にしました。その結果、多くのバイヤーとサプライヤーは、納期の確実性とコンプライアンス・オーバーヘッドを管理するために、ニアショアリング、デュアルソーシング、在庫バッファーの強化にシフトしました。

さらに、関税制度の遵守により、メーカー各社はグローバルな生産拠点を再構成し、関税優遇地域での川下付加価値活動など、関税エンジニアリングの機会を模索せざるを得なくなりました。この方向転換は、リードタイム、コンポーネントの標準化、アフターマーケット・サポートの経済性にまで波及しました。一方、開発会社やエンジニアリング会社は、原産地証明書類や監査準備に関連する管理負担の増大に直面し、その結果、プロジェクト開発期間が長期化しました。こうした動きの結果、サプライチェーンの透明性と契約上の柔軟性が戦略的に重要であることが強調され、業界関係者は、サプライヤーの多様化、現地調達戦略、シナリオに基づく調達計画を優先し、継続的な政策の不確実性を緩和することが求められています。

設計トポロジー、熱源、コンポーネント構造、容量帯、最終用途を結びつけ、選択と展開を最適化する包括的なセグメンテーション洞察

セグメンテーション分析により、製品形態、熱統合、コンポーネント・アーキテクチャ、容量帯、アプリケーション・コンテキストがどのように相互作用して、技術選択と展開戦略を形成するかを明らかにします。設計上の考慮事項に基づくと、システムの選択は、より単純な熱源用の単一効果構成、より高い熱利用が効率を高める二重効果ユニット、および特定の産業用途に最大限の熱利用が不可欠な三重効果配置に及びます。動力源に基づくソリューションには、燃焼熱を利用する直接燃焼式、熱伝達ループを利用する間接燃焼式、温水ネットワークや地熱入力を利用する水駆動式などがあります。コンポーネントの焦点に基づくと、凝縮器の設計、蒸発器の力学、膨張弁の性能の相互作用が、部分負荷効率と信頼性の結果を支配します。容量に基づく機器の選択は、100 kW未満の設置向けのコンパクトなユニットから、100 kWから500 kWの帯域向けの堅牢なプラットフォーム、500 kWを超える設置向けに構築された大規模システムまで多岐にわたり、それぞれに明確な設置、配管、制御要件があります。また、バイオガス、醸造所、熱電併給施設、地域エネルギー計画、地熱統合、焼却炉インターフェース、製造プロセス、石油・化学プラント、印刷・パルプ工場プロセスなど、プロセス熱の流れの統合や腐食管理を必要とすることもあります。

このレンズを通して、プロジェクトチームは、設計と電源の選択がライフサイクル性能に最も大きな影響を与える場所、およびコンポーネントレベルの最適化が最も有意義な運転利益をもたらす場所を特定することができます。最初の選定から詳細なエンジニアリングに移行するには、能力プロファイルとアプリケーション固有の制約を適切なチラートポロジーとマッチングさせ、想定されるデューティサイクルの下でコンポーネントの相互作用を検証し、運用上のサプライズを最小限に抑える必要があります。

アメリカ、欧州・中東・アフリカ、アジア太平洋地域における政策、インフラ、産業用熱源の違いが、どのように採用経路を分岐させるかを明らかにする主要な地域情報

各地域の力学は、技術採用、規制遵守、プロジェクト提供モデルに、世界各地で異なる形で影響を与えています。アメリカ大陸では、利害関係者は、積極的な脱炭素義務化から緩やかな移行まで、多様な政策環境と戦っています。サプライチェーンの近接性と、北米の特定の拠点における製造の存在も、アフターマーケットへの迅速な対応と地域ごとのカスタマイズを支えています。

欧州、中東・アフリカでは、排出量とエネルギー効率に関する規制の強化により、地域エネルギーと産業クラスターにおける熱駆動型冷却ソリューションの導入が加速しています。地域全体のインフラが不均質であるため、柔軟な統合計画と適応性のある資金調達構造が必要となります。アジア太平洋では、急速な都市化と工業の拡大が大規模冷房の需要を押し上げ続けており、熱電併給、地熱、プロセス熱源の普及が吸収システム展開のための好条件を生み出しています。また、一部の市場では、産業政策と現地調達の要件が、国内製造の成長と、国際的な技術プロバイダーと地域の製造業者との戦略的パートナーシップに拍車をかけています。このような地域的な違いは、プロジェクトのリスクを軽減し、採用を加速させるために、状況に応じた商業戦略や規制当局の関与計画の必要性を強調しています。

メーカー、インテグレーター、サービスプロバイダーが、パートナーシップ、デジタルサービス、製造戦略を通じて、どのように製品の位置づけを変えているかを示す、企業レベルの主なハイライト

企業レベルのダイナミクスは、モジュール化された製品ポートフォリオ、サービス主導の収益モデル、共同プロジェクトの実行による戦略的差別化を重視しています。大手機器メーカーは、ハードウェアとデジタル・サービスの組み合わせを増やし、長期サービス契約にリモート・モニタリングと予知保全を組み込んで、アフターマーケットの収益を安定させ、機器の稼働時間を延ばしています。同時に、相手先商標製品ベンダーは、現地市場へのアクセスを獲得し、関税の影響を軽減し、地域のコンテンツ要件を満たすために、ライセンシングの取り決めや製造パートナーシップを模索しています。

一方、エンジニアリング、調達、建設会社は、システム統合、蓄熱ペアリング、ターンキー納入の能力を拡大し、プロジェクト・ライフサイクルの高付加価値セグメントを獲得しています。凝縮器、蒸発器、膨張弁などの部品に重点を置くサプライヤーは、メンテナンスの間隔を延ばすため、材料の革新やコーティングに投資しており、資産所有者への価値提案を強化しています。金融機関や電力会社のパートナーも重要な協力者として台頭しており、大規模プロジェクトでの導入障壁を低くする体系的な調達やパフォーマンス契約モデルを提供しています。これらの企業行動を総合すると、1回限りの機器取引から、メーカー、インテグレーター、資産運用者のインセンティブを調整する技術、サービス、資本のエコシステムへのシフトが明らかになります。

政策関係者を巻き込みながら、供給の回復力を強化し、ハイブリッド製品開発を加速させ、サービスを収益化するために、経営幹部がとるべき実行可能な戦略的提言

業界のリーダーは、短期的な機会を捉え、長期的なレジリエンスを構築するために、現実的で多面的な一連の行動を追求すべきです。第一に、経営幹部はサプライヤーの多様化と透明化を優先し、貿易政策の転換にさらされる機会を減らし、重要部品の継続性を確保しなければならないです。契約の柔軟性と二重調達戦略により、混乱リスクを軽減することができます。第二に、製品とエンジニアリングのリーダーは、熱冷却と電気冷却のシームレスな協調を可能にするハイブリッド・システム・アーキテクチャの開発を加速させるべきであり、排出強度や価格シグナルに基づいて資産をディスパッチできるようにすることで、運用裁定と回復力のメリットを引き出すことができます。

第三に、商業チームは、買い手の摩擦を減らし、信頼性向上を収益化するために、ライフサイクル・サービス・パッケージ、成果ベースの契約、性能保証を含むバリュー・プロポジションを構築すべきです。第四に、企業は、デジタルツインと予測分析に投資して、部分負荷性能を改善し、メンテナンス費用を削減すべきです。これらのツールは、試運転と試運転検証の迅速化もサポートします。第五に、企業は政策立案者や公益関係者と積極的に関わり、廃熱回収のインセンティブを形成し、有利な相互接続や料金治療を確保する必要があります。最後に、企業は、貿易エクスポージャーを軽減し、納品リードタイムを短縮するために、モジュール製造と現地組立のフットプリントを検討する必要があります。これらのアクションを並行して実行することで、リーダーは、規制や供給サイドのボラティリティへのエクスポージャーを減らしつつ、防衛可能な差別化を生み出すことができます。

専門家への一次インタビュー、部品パフォーマンスデータ、サプライチェーンマッピング、シナリオベースの政策分析を組み合わせた透明かつ厳格な調査手法により、戦略的意思決定を行うための情報を提供します

この調査手法は、1次調査と2次調査、構造化された専門家による聞き取り調査、厳格なデータの三角測量などを統合し、エビデンスに基づく洞察を生み出すものです。調査手法は、まず徹底的な技術文献レビューと特許分析により、吸収体、発電機、凝縮器、制御技術における最近の進歩をマッピングします。次に、機器設計者、プラント運転者、EPC請負業者、部品供給業者との構造化されたインタビューを通じて、実用的な制約と技術革新の軌跡を把握するために、広範な一次インプットを取り入れます。可能であれば、材料試験データと性能記録は、部分負荷効率とメンテナンス間隔の評価に役立ち、コンポーネントレベルのトレードオフのより詳細な比較を可能にします。

さらに、サプライチェーン・マッピングの実施により、サプライヤーの集中、ロジスティクスの隘路、現地化の可能性のある地域を特定します。政策と関税の影響は、法律と貿易コンプライアンスのレビューを通じて評価され、シナリオ分析では、さまざまな調達と規制の前提条件下での運用上の影響を調査します。調査結果は、技術的な妥当性と一貫性を確保するために、各分野の専門家と繰り返し検証を行う。このアプローチでは、意思決定者が調達、エンジニアリング設計、戦略的計画立案に自信を持って調査結果を利用できるよう、前提条件の透明性と原材料のトレーサビリティを重視しています。

統合されたエンジニアリング、供給レジリエンス、および政策関与が、いかにして部門を超えた吸収式冷凍機の配備の成功を決定するかを強調する結論的な統合

吸収式冷凍機は、エネルギー効率、廃熱利用、低炭素熱管理の交差点で極めて重要な位置を占めています。技術の進歩とデジタル化により、吸収式冷凍機の適用範囲が拡大する一方で、商業モデルはサービス志向と統合ソリューションへとシフトしています。同時に、政策と貿易の開発は、弾力性のあるサプライチェーンと適応可能な製造フットプリントの必要性を強調しています。これらの力を総合すると、商業用、産業用、地域エネルギー導入における調達基準、システムアーキテクチャ、パートナーシップモデルの再評価が促されています。

今後、熱源の特性評価、コンポーネントの最適化、契約の整合といったシステム観を採用する利害関係者は、吸収式冷凍機がもたらす運転上および環境上のメリットを実現するための最良の立場に立つことになります。慎重なサプライヤー選定、技術革新、積極的な政策関与を組み合わせることで、意思決定者はプロジェクトのリスクを低減し、熱源が豊富な分野での採用を加速し、より広範なエネルギー転換目標と統合する持続可能でコスト効率の高い冷却ソリューションの道筋を作ることができます。

よくあるご質問

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場洞察

- 持続可能な冷却のための臭化リチウム吸収冷凍機システムへの太陽熱エネルギーの統合

- 大規模産業用吸収冷却アプリケーションにおける低温廃熱回収の進歩

- ピーク負荷管理とエネルギーコストを最適化するためのハイブリッド吸収電気チラーシステムの導入

- 分散型地域冷房およびマイクログリッド統合のための小型モジュール式吸収冷凍機ユニットの開発

- 厳しい低地球温暖化係数規制による環境に優しいアンモニア水の導入吸収式冷凍機

- スマートIoTの実装により、吸収式冷凍機設備のパフォーマンス監視と予測メンテナンスが可能になりました。

- 熱再利用インセンティブの支援により、データセンター冷却インフラにおける吸収式冷凍機の利用が拡大

第6章 米国の関税の累積的な影響, 2025

第7章 AIの累積的影響, 2025

第8章 吸収式冷凍機市場:デザイン別

- 二重効果

- 単一効果

- 三重効果

第9章 吸収式冷凍機市場:電源別

- 直接燃焼熱

- 間接加熱

- 水力駆動

第10章 吸収式冷凍機市場:コンポーネント別

- コンデンサー

- 蒸発器

- 膨張弁

第11章 吸収式冷凍機市場:容量別

- 100kW~500kW

- 500kW以上

- 100kW未満

第12章 吸収式冷凍機市場:用途別

- 商業用

- オフィスビル

- 小売り

- 産業用

- バイオガス

- 醸造所

- 熱電併給

- 地域エネルギー

- 地熱

- 焼却炉

- 製造業

- 石油・化学

- 印刷・パルプ工場

- 住宅用

第13章 吸収式冷凍機市場:地域別

- 南北アメリカ

- 北米

- ラテンアメリカ

- 欧州・中東・アフリカ

- 欧州

- 中東

- アフリカ

- アジア太平洋地域

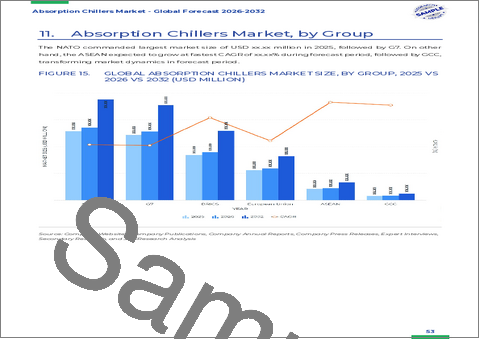

第14章 吸収式冷凍機市場:グループ別

- ASEAN

- GCC

- EU

- BRICS

- G7

- NATO

第15章 吸収式冷凍機市場:国別

- 米国

- カナダ

- メキシコ

- ブラジル

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- 中国

- インド

- 日本

- オーストラリア

- 韓国

第16章 競合情勢

- 市場シェア分析, 2024

- FPNVポジショニングマトリックス, 2024

- 競合分析

- AGO GmbH Energie+Anlagen

- Broad Group

- Carrier Corporation

- Century Corporation

- Colibri BV

- EAW Energieanlagenbau GmbH

- Ebara Corporation

- Heinen & Hopman Engineering BV

- Hyundai Climate Control Co. Ltd.

- Johnson Controls International PLC

- Kawasaki Heavy Industries, Ltd

- Kirloskar Group

- LG Corporation

- Panasonic Corporation

- Robur Corporation

- Shuangliang Eco-Energy Systems Co., Ltd.

- Styne Group

- Thermax Limited

- World Energy Co., Ltd.

- YAZAKI Corporation