|

|

市場調査レポート

商品コード

1806378

導電性接着剤市場:タイプ別、材料タイプ別、充填剤タイプ別、配合タイプ別、硬化方法別、最終用途産業別、流通チャネル別-2025年~2030年の世界予測Electrically Conductive Adhesives Market by Type, Material Type, Filler Type, Formulation Type, Curing Method, End-Use Industry, Distribution Channel - Global Forecast 2025-2030 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 導電性接着剤市場:タイプ別、材料タイプ別、充填剤タイプ別、配合タイプ別、硬化方法別、最終用途産業別、流通チャネル別-2025年~2030年の世界予測 |

|

出版日: 2025年08月28日

発行: 360iResearch

ページ情報: 英文 186 Pages

納期: 即日から翌営業日

|

概要

導電性接着剤市場は、2024年には25億8,000万米ドルとなり、CAGR6.13%で、2025年には27億3,000万米ドルへ成長し、2030年までには36億8,000万米ドルに達すると予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 25億8,000万米ドル |

| 推定年2025 | 27億3,000万米ドル |

| 予測年2030 | 36億8,000万米ドル |

| CAGR(%) | 6.13% |

イノベーションの統合を重視する先端製造環境における導電性接着剤の進化をナビゲートする

導電性接着剤は、小型化された電子機器の組み立てや、高信頼性アプリケーションにおける高度な熱管理のための極めて重要なイネーブラーとして台頭してきました。従来のはんだ付け方法では、より微細なピッチの相互接続や多様な基板材料に限界があるため、導電性接着剤は汎用性の高い代替手段を提供します。導電性接着剤は、プリント回路基板、フレキシブルディスプレイ、センサーの統合など、設計の柔軟性を高め、電子システムの軽量化・小型化の動向をサポートします。さらに、これらの材料は組み立て時の熱応力を低減し、デバイスの長期安定性を高めます。

世界の産業用途で導電性接着剤を再定義する新たな技術的・規制的勢力の解明

導電性接着剤の最近の進歩は、電子機器の組み立てと相互接続の信頼性の境界を再定義しました。材料科学者は、グラフェンやカーボンナノチューブなどのナノスケール充填材のユニークな特性を利用し、ポリマーの柔軟性を維持しながら、従来の金属接合に近い導電性レベルを達成しています。さらに、エポキシ樹脂と金属ナノ粒子を組み合わせた新しいハイブリッド配合により、次世代半導体パッケージング向けの超ファインピッチ接合が可能になりました。これらの技術革新は、性能要求と厳しいフォームファクター制約が交錯するウェアラブル、医療用インプラント、新興のモノのインターネットデバイスにおける新たな使用事例が実現しました。

2025年の米国での導電性接着剤サプライチェーンにおける関税構造のホールセールシフトとその戦略的影響の評価

米国の最近の貿易政策の変化は、輸入原材料に依存する導電性接着剤メーカーに新たな複雑さをもたらしています。銀、ニッケル、銅といった主要金属フィラーをターゲットとした関税の引き上げは、調達戦略を再構築し、サプライヤーに確立されたサプライチェーンルートの再評価を促しています。これらの措置は国内生産を強化することを目的としていますが、同時に投入コストに上昇圧力をかけ、世界の粘着剤製造業者にとって材料の入手可能性に関する不確実性を生み出しています。

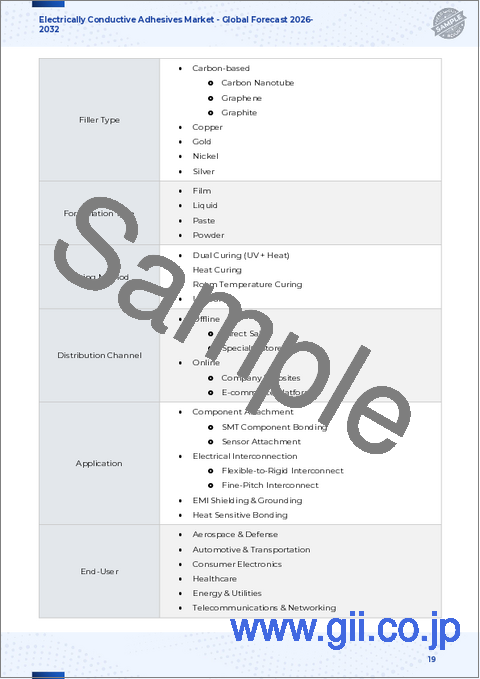

製品タイプ、材料、充填剤、配合、硬化方法、最終用途産業、流通チャネルにまたがる主要市場セグメンテーションのダイナミクスの解明

導電性接着剤市場の微妙なセグメンテーションを理解することは、用途別の需要に合わせた製品提供を目指す利害関係者にとって極めて重要です。市場は導電性界面の方向によって大別され、異方性導電性接着剤と等方性導電性接着剤に区別され、異方性のカテゴリーはさらに精密で垂直な電気的相互接続のために設計された特殊な導電性フィルムと導電性ペーストに分けられます。この枠組みを補完するのは、アクリル系、エポキシ系、ハイブリッドブレンド、ポリウレタンアーキテクチャー、シリコーン系など、多様なポリマーマトリックスであり、それぞれが柔軟性、熱安定性、接着強度のユニークなバランスのために選択されています。銅、金、ニッケル、銀のような伝統的な金属から先進的な炭素系材料まで幅広いです。炭素のサブセットでは、導電性ナノチューブ、グラフェンシート、グラファイトフレークが、高周波信号伝送や頑強な機械的弾力性のために調整された性能特性を提供します。

アメリカ、欧州、中東・アフリカ、アジア太平洋における導電性接着剤採用の地域ダイナミクスと戦略的成長促進要因の解明

地域別の市場力学から、アメリカ、欧州、中東・アフリカ、アジア太平洋における需要、技術革新、規制の影響力の明確なパターンが明らかになりました。北米では、先端エレクトロニクス製造への導電性接着剤の統合は、国内の強力な半導体製造と民生用エレクトロニクス部門によって推進されています。米国は依然として研究開発投資の中心地であり、接着剤開発企業と国立研究所との共同イニシアティブを促進しています。中南米市場は、規模こそ小さいものの、再生可能エネルギーインフラプロジェクト、特に導電性接着剤がモジュール相互接続システムで重要な役割を果たすソーラーパネル組立の有望な出口として台頭してきています。

革新的リーダーシップ戦略的提携と次世代ソリューションで導電性接着剤の展望を切り開く先駆的企業のプロファイリング

導電性接着剤の競合環境は、確立された化学コングロマリットと、材料科学と応用工学において独自の強みを持つ専門配合メーカーが混在していることが特徴です。大手企業は、ポリマー樹脂システムと新規導電性フィラーをカバーする広範な特許ポートフォリオを維持しており、独自のイノベーションに重点を置いていることを物語っています。これと並行して、ニッチサプライヤーは、バイオメディカルセンサー相互接続や高周波航空宇宙アンテナアセンブリなど、極めて特殊な最終用途の要件に対応することで確固たる地位を築き、新たなニッチ用途への機敏な対応を可能にしています。

競争力を強化し、新たな導電性接着剤アプリケーションを活用しようとする業界リーダーに、実行可能な戦略的ロードマップを届ける

急速に進化する導電性接着剤の情勢を乗り切るために、業界リーダーは、ナノ加工グラフェン、カーボンナノチューブ、ハイブリッド金属-ポリマー複合材料などの次世代フィラーに焦点を当てた先端材料研究への投資を優先すべきです。機械的柔軟性の向上とともに優れた導電性を実現する多機能配合の探求にリソースを振り向けることで、企業は提供する製品を差別化し、小型化された高性能電子アセンブリに対する需要の高まりに対応することができます。また、この研究開発へのコミットメントは、低温硬化システムの開発を促進し、熱に敏感な基板やエネルギーに敏感な生産環境への接着剤の適用を拡大します。

導電性接着剤市場インテリジェンス調査を支える厳密な調査手法と分析技術の詳細

本調査では、導電性接着剤分野の複雑性を完全に把握するために、包括的なマルチソース調査の枠組みを採用しました。2次調査が最初の土台となり、技術雑誌、特許データベース、規制当局への届出、業界白書などを活用して、過去の動向と新たな動向を明らかにしました。これらの情報源は、材料の技術革新、市場促進要因、競合の動きに関する貴重な背景を提供し、その後の一次調査の基礎を築きました。

導電性接着剤イノベーションの将来の軌跡に関する包括的な展望を提供するために、核となる発見と戦略的含意を統合する

無数の技術的、規制的、市場的な力を総合すると、導電性接着剤が先端製造分野でますます重要な役割を担うようになることは明らかです。材料の革新は従来の接合技術との性能差を縮めつつあり、進化する硬化技術とデジタル製造統合はプロセスの効率と信頼性の向上を推進しています。同時に、貿易政策や環境規制の変化により、メーカーはより弾力性のある調達戦略やより環境に優しい処方方法を採用する必要に迫られています。

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場力学

- 環境に優しく持続可能な導電性接着剤配合の採用拡大

- 5Gインフラの拡大により高周波導電性接着材料の需要が加速

- 電子部品の小型化が導電性接着剤技術の進歩に与える影響

- 熱管理と導電性を兼ね備えた多機能導電性接着剤の開発

- 自動化とスマート製造技術により導電性接着剤の適用における一貫性と効率性が向上

- フレキシブルでウェアラブルな電子機器の需要の高まりが導電性接着剤の革新を促進

- 非侵襲的な電子接続を促進する医療機器および診断における導電性接着剤の使用が急増

- 太陽光や風力などの再生可能エネルギー用途における導電性接着剤の統合

- 電気自動車生産の増加により、高性能導電性接着剤の需要が増加

- 電子機器用導電性接着剤の性能を向上させるナノテクノロジーの進歩

第6章 市場洞察

- ポーターのファイブフォース分析

- PESTEL分析

第7章 米国の関税の累積的な影響、2025年

第8章 導電性接着剤市場:タイプ別

- 異方性導電性接着剤(ACA)

- 異方性導電フィルム(ACF)

- 異方性導電ペースト(ACP)

- 等方性導電性接着剤(ICA)

第9章 導電性接着剤市場:材料タイプ別

- アクリル

- エポキシ

- ハイブリッド

- ポリウレタン

- シリコーン

第10章 導電性接着剤市場:充填剤タイプ別

- 炭素ベース

- カーボンナノチューブ

- グラフェン

- 黒鉛

- 銅

- 金

- ニッケル

- 銀

第11章 導電性接着剤市場:配合タイプ別

- 膜

- 液体

- ペースト

- 粉末

第12章 導電性接着剤市場:硬化方法別

- デュアル硬化(UV+熱)

- 熱硬化

- 室温硬化

- UV硬化

第13章 導電性接着剤市場:最終用途産業別

- 航空宇宙・防衛

- 自動車

- エレクトロニクス

- ヘルスケア

- 再生可能エネルギー

- 通信

第14章 導電性接着剤市場:流通チャネル別

- オフライン

- デパート

- 直接販売

- 専門店

- オンライン

- 企業ウェブサイト

- eコマースプラットフォーム

第15章 南北アメリカの導電性接着剤市場

- 米国

- カナダ

- メキシコ

- ブラジル

- アルゼンチン

第16章 欧州、中東・アフリカの導電性接着剤市場

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- デンマーク

- オランダ

- カタール

- フィンランド

- スウェーデン

- ナイジェリア

- エジプト

- トルコ

- イスラエル

- ノルウェー

- ポーランド

- スイス

第17章 アジア太平洋の導電性接着剤市場

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- フィリピン

- マレーシア

- シンガポール

- ベトナム

- 台湾

第18章 競合情勢

- 市場シェア分析、2024年

- FPNVポジショニングマトリックス、2024年

- 競合分析

- 3M Company

- AI Technology, Inc.

- Aremco Products Inc.

- Caplinq Corporation

- Chemtronics by Illinois Tool Works Inc.

- Creative Materials Inc.

- Dymax Corporation

- Electrolube by Element Solutions Inc

- Epoxy International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Holland Shielding Systems BV

- Leader Tech Inc. by HEICO Corporation

- MG Chemicals Ltd.

- Panacol-Elosol GmbH

- Parker-Hannifin Corporation

- Permabond LLC

- PROTAVIC International

- ResinLab, LLC

- ROARTIS bvba

- SunRay Scientific LLC

- TE Connectivity Corporation

- The Dow Chemical Company

- ThreeBond Holdings Inc.