|

市場調査レポート

商品コード

1922883

データセンター調査報告書2026 |

||||||

|

|||||||

| データセンター調査報告書2026 |

|

出版日: 2026年01月29日

発行: Impress Corporation

ページ情報: 和文 318 pages

納期: 2~3営業日

|

概要

本書の概要

生成AIの登場により、AIの学習等に必要となる計算能力が加速度的に増加しています。高負荷サーバーのハウジングやGPUクラウドサービスなど、データセンター事業者、クラウド事業者は需要の多様化へのスピーディーな対応が求められています。このような背景のもと、本書『データセンター調査報告書2026』は、インプレスの専門媒体『クラウド&データセンター完全ガイド』の監修により、各地のデータセンター新設動向や規模、AIインフラサービスの動向、ユーザー企業の意向、関連事業者の戦略や課題等について詳しく掲載しています。

本書のポイント

- 新設を中心にハイパースケール型とリテール型それぞれの動向と今後を分析

- HSDCとリテール型DCのラック数を推計

- AIサービスに伴う事業者の動向を整理

- 地域別の新設状況を解説、新設マップを掲載

- AIに関連する事業者のそれぞれの取り組みと戦略を個票形式で掲載

- 利用企業へDCやクラウド、AIの利用状況、今後の意向をアンケート

- AIデータセンターを支えるGPUの動向について有識者による寄稿も掲載

注目の調査結果

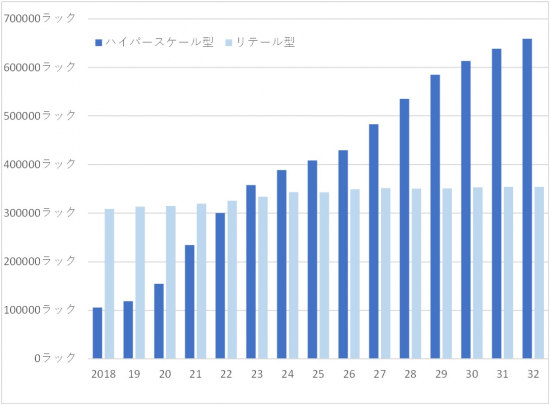

国内データセンターラック規模は堅調に拡大、27年以降で大きく拡大する見込み

図表1は日本国内の商用データセンターをハイパースケール型・リテール型に分けた上で、新設・増床時のラック数(キャパシティ)を年次で集計したものです。 2023年末に、ハイパースケール型のラック数がリテール型を初めて上回り、その後、ハイパースケール型のラック数は急速に増加しています。ただし、計画発表後、着工が後ろ倒しになっていたり、計画が頓挫したりするプロジェクトもあります。一方で新規参入は継続しており、既存事業者の新たな新設計画の発表も相次いでいます。2027年、2028年の開設を目指すプロジェクトが多くなっています。

出所:インプレス推計【図表1 ハイパースケール型DC・リテール型DC それぞれの累積ラック数(2018年~2032年)】

AIデータセンターのIT供給電力量は今後2年で2.6倍の約800MWへ

2025年末時点でのAIデータセンターにおけるIT供給電力量は合計で約300MWです。現在、リテール型データセンターやハイパースケール型データセンターのうち限られた拠点でいわゆる高負荷ハウジングサービスが開始されています。また、コンテナ・モジュール型のAI専用データセンターも数を増やしています。 2026年末にはAIデータセンターにおけるIT供給電力容量が2025年末比で倍増し、約600MWになるとみられます。特に、シャープ堺工場跡地で大規模なAI専用データセンターが開設することからIT供給電力容量は大きく増加します。また、コンテナ型データセンターの新設計画も複数の企業から発表されています。加えて、2026年には10棟前後のリテール型やハイパースケール型のデータセンターが開設見込みであり、そのうち少なくとも4棟がAI対応を明言しています。 2027年末のAIデータセンターにおけるIT供給電力容量は合計で約800MWになるとみられます。AI専用データセンターでは、複数のコンテナ型データセンターや、ソフトバンクによる北海道苫小牧AIデータセンターの開設が予定されています。なお、コンテナ型データセンターは着工から開設までの期間が約1年と短いことから、今後新たな計画により増加する可能性もあります。一方、リテール型やハイパースケール型データセンターは18棟前後が開設見込みであり、そのうち少なくとも8棟がAI対応を明言しています。AI対応をまだ公表していないデータセンターもあるとみられ、今後はAI対応のデータセンターの割合も増加していくとみられます。

国内の全商用データセンター日本地図・地域別地図マップを収録

本書では、近年立地した、および今後計画されている商用データセンターの立地状況を一覧表、および地図にマッピングして整理しています。ハイパースケール型データセンターの建設状況など含めてひと目で把握できます。また、首都圏や印西・白井、彩都、けいはんなのデータセンター新設マップも掲載しています。

高発熱サーバーの利用率は12.6%、利用意向・検討中は4.4pt増の39.6%

生成AIなどに利用されるGPUサーバーや高速な計算・解析を行うHPCサーバーなどの、高発熱・高排熱サーバー、高負荷サーバーの利用状況と利用意向を聞いたところ、「すでに利用している」が12.6%となりました。「今後利用したい」が17.1%、「利用を検討中」が22.5%となり、両者を合わせた利用に前向きな層は4.4ポイント増の39.6%となります。利用中から検討中まで含めて調査対象者の半分超が利用に興味を持っている状況です。売上規模が大きい企業ほど、利用率も利用意向も高い傾向があります。

本書の内容

生成AIの普及とクラウドサービスの継続的な需要の高まりに後押しされ、データセンター市場は力強い成長を維持しています。主要なハイパースケーラー各社はAI需要に応じて設備投資計画を軒並み引き上げており 、国内においても数千億円規模の巨額投資計画が発表されるなど、ハイパースケーラー向けとみられるデータセンターの計画は引き続き活況です。

一方、生成AIの登場により、AIの学習等に必要となる計算能力が加速度的に増加しています。特に高性能GPUサーバーの出荷は今後も大きく成長すると予想されており、高負荷サーバーのハウジングやLLMといった大規模学習基盤としてのGPUクラウドサービスなど、データセンター事業者、クラウド事業者は需要の多様化へのスピーディーな対応が求められています。そのため、従来のビル型のデータセンターに加え、工期が比較的短いコンテナ型・モジュール型のデータセンターも注目を集めています。

このような背景のもと、本書『データセンター調査報告書2026』は、インプレスの専門媒体『クラウド&データセンター完全ガイド』の監修により、データセンターの市場動向、事業者動向、利用企業の動向をまとめています。

第1章では、ハイパースケール型やリテール型の規模と新設状況を解説し、コンテナ型・モジュール型の動向、データセンターの地方分散を推進する政府や自治体の施策、さらには液冷などの最新冷却技術や通信インフラの進化を解説します。また、AIデータセンターを支えるGPUについて、製品や消費電力、今後の動向等を解説します。

第2章では、AI向けのGPUサーバー等の高発熱サーバーハウジングサービスと、AIクラウド(GPUクラウド)サービスの両軸で整理。各社の取り組み、求められる要件、高効率冷却技術の導入、そして短工期で需要に対応可能なコンテナ型・モジュール型データセンターの状況等を解説します。

第3章では、東京圏、大阪圏を中心に、建設中、計画中のデータセンターについて、現地取材も踏まえて整理しています。

第4章では、ユーザー企業の情報システム担当者を対象としたアンケート調査の結果を解説。データセンターの利用状況や選定理由に加え、クラウドサービスの利用有無や、GPU/HPCサーバーの利用意向など、AI時代における企業のインフラ投資意向を具体的に調査しています。

第5章では、AIサービスをテーマに、関連各社の事業者戦略、課題等について個票形式で掲載しています。

目次

第1章 データセンター市場の最新動向

- 1.1 概況

- 1.1.1 総括

- 1.1.2 日本のデータセンター規模予測(2018~2032年)

- 1.2 新設状況

- 1.2.1 近年の国内データセンター新設・計画一覧

- 1.2.2 リテール型・ハイパースケール型の新設動向

- 1.3 コンテナ型・モジュール型の動向

- 1.3.1 新設動向

- 1.3.2 コンテナ型ユニットの提供

- 1.4 政府の動向と施策

- 1.4.1 ワット・ビット連携官民懇談会ワーキンググループ

- 1.4.2 デジタルインフラ強靱化事業

- 1.4.3 地方自治体の立地支援

- 1.4.4 自治体の都市計画上の見直し

- 1.4.5 経産省特定重要物資クラウドプログラムの供給確保計画

- 1.4.6 環境省 データセンターのゼロエミッション化・レジリエンス強化促進事業

- 1.5 技術動向

- 1.5.1 APNが拓く次世代データセンターの可能性

- 1.5.2 AIデータセンターを支えるGPU

第2章 AIデータセンターの動向

- 2.1 背景と現況

- 2.2 AIサービスとデータセンター

- 2.2.1 計算力のクラウド提供、開発プラットフォームの提供

- 2.2.2 高火力ハウジングサービス

- 2.2.3 自社のAIサービスの拠点

- 2.2.4 公的研究基盤

- 2.2.5 リソース集約・最適化プラットフォーム

- 2.3 拠点の傾向

- 2.3.1 拠点のタイプ

- 2.3.2 「学習は地方、推論は都市」モデルの可能性

- 2.4 建設・整備方式

- 2.4.1 コンテナ型・モジュール型

- 2.4.2 従来型(ビル型)

- 2.5 冷却技術動向

- 2.6 事業者別の動向

- 2.6.1 通信事業者

- 2.6.2 データセンター事業者

- 2.6.3 クラウド事業者

- 2.6.4 その他事業者

- 2.7 AIデータセンター一覧とIT電力供給容量

- 2.7.1 AIデータセンター一覧

- 2.7.2 AIデータセンターIT供給電力容量予測

- 2.8 ユーザー企業の動向と意向

- 2.9 課題と展望

第3章 地域別新設状況

- 3.1 関東

- 3.1.1 茨城県の新設データセンター

- 3.1.2 栃木県の新設データセンター

- 3.1.3 群馬県の新設データセンター

- 3.1.4 埼玉県の新設データセンター

- 3.1.5 千葉県の新設データセンター

- 3.1.6 東京23区内の新設データセンター

- 3.1.7 東京都下の新設データセンター

- 3.1.8 神奈川県の新設データセンター

- 3.2 関西

- 3.2.1 大阪市内の新設データセンター

- 3.2.2 彩都の新設データセンター

- 3.2.3 けいはんなの新設データセンター

- 3.2.4 その他の地域の新設データセンター

- 3.3 その他の地域

- 3.3.1 北海道の新設データセンター

- 3.3.2 東北地方の新設データセンター

- 3.3.3 甲信越・北陸地方の新設データセンター

- 3.3.4 東海地方の新設データセンター

- 3.3.5 中国・四国地方の新設データセンター

- 3.3.6 九州・沖縄地方の新設データセンター

第4章 利用企業動向調査

- 4.1 調査概要

- 4.1.1 調査概要

- 4.1.2 回答者(回答企業)のプロフィール

- 4.2 データセンターの利用概況

- 4.2.1 データセンターの利用率

- 4.2.2 データセンターの利用用途

- 4.2.3 利用のきっかけ

- 4.2.4 データセンターの契約期間

- 4.2.5 利用している拠点数

- 4.2.6 この1年間の拠点数の変化

- 4.3 データセンター利用の詳細スペック

- 4.3.1 利用しているラック数

- 4.3.2 この1年間のラック数の変化

- 4.3.3 区画借りの状況

- 4.3.4 ラックの月額料金

- 4.4 データセンターに対する評価と要望

- 4.4.1 利用中のデータセンターの選択理由

- 4.4.2 データセンターに強化して欲しい点

- 4.4.3 グリーン電力の提供状況

- 4.4.4 グリーン電力の採用意向

- 4.4.5 首都圏や大阪圏以外での立地可能性

- 4.5 非利用企業の意向

- 4.5.1 商用データセンターを利用しない理由

- 4.6 クラウドの利用状況

- 4.6.1 IaaS型パブリッククラウドの利用状況と今後の利用意向

- 4.6.2 IaaS型パブリッククラウドに魅力を感じている点

- 4.6.3 利用中/利用予定のIaaS型パブリッククラウド

- 4.6.4 パブリッククラウドサービスのデメリットに関する認識

- 4.6.5 クラウドからデータセンターへの揺り戻し状況

- 4.6.6 プライベートクラウドに対する取り組み状況

- 4.6.7 ハイブリッドクラウドに対する取り組み状況

- 4.6.8 クラウドサービスの採用に至らない理由

- 4.7 高発熱・高負荷サーバーのニーズ

- 4.7.1 高発熱サーバーの利用状況と利用意向

- 4.7.2 高発熱サーバーの利用形態に対する意向

- 4.7.3 高発熱サーバーの利用用途

- 4.7.4 高発熱サーバーの運用レベル

- 4.7.5 高発熱サーバーやGPUクラウドへの投資意欲

- 4.7.6 高発熱サーバー利用にあたっての課題

第5章 AIサービスに関わる事業者の動向

- 5.1 データセンター事業者・通信事業者

- 5.1.1 IDCフロンティア

- 5.1.2 KDDI

- 5.1.3 MCデジタル・リアルティ

- 5.1.4 NTTデータ

- 5.1.5 オプテージ

- 5.1.6 キヤノンITソリューションズ

- 5.2 クラウド事業者・ソリューション事業者・研究機関

- 5.2.1 GMOインターネット

- 5.2.2 さくらインターネット

- 5.2.3 ハイレゾ

- 5.2.4 モルゲンロット

- 5.2.5 産業技術総合研究所・AIST Solutions

掲載資料一覧

- 資料1.1.1 ハイパースケール型・リテール型 それぞれの累積ラック数(2018年~2032年)

- 資料1.2.1 2024年に新設された主なデータセンター立地状況

- 資料1.2.2 2025年に新設された主なデータセンター立地状況

- 資料1.2.3 2026年以降に新設予定の主なデータセンター立地状況

- 資料1.4.1 2030 年代の我が国のデジタルインフラの「イメージ」

- 資料1.4.2 ワット・ビット連携の実現に向けた進め方のイメージ

- 資料1.4.3 デジタルインフラ整備の時間軸(青写真のイメージ)

- 資料1.4.4 クラウドプログラム認定・助成金交付の流れ

- 資料1.4.5 クラウドプログラムの安定供給確保のための取組に関する計画(供給確保計画)認定実績

- 資料1.4.6 「データセンターのゼロエミッション化・レジリエンス強化促進事業(総務省連携事業)」の内容とスキーム

- 資料1.5.1 「(参考)DCの柔軟な運用に向けたAPNの活用に関する取組」

- 資料1.5.2 郊外型データセンター活用・省電力リアルタイムAI分析技術実証の構成

- 資料1.5.3 イギリス・アメリカでの遠距離データセンター間を接続する実証の構成

- 資料1.5.4 IOWN APNによるGPUの3拠点分散データセンター構築の構成イメージ

- 資料1.5.5 日立とNTT Comによるストレージ仮想化技術とIOWN APNを用いた、600kmを超える長距離間のリアルタイムデータ同期の共同実証の構成

- 資料1.5.6 距離的制約を超える新たなデータプラットフォームの共同実証イメージ

- 資料1.5.7 IOWN APNによるデータセンター稼働ロケーション切り替えイメージ

- 資料1.5.8 IOWN APNを用いた 再生可能エネルギー需給に応じた自律制御実験 全体イメージ

- 資料1.5.9 NVIDIA データセンター向けGPU製品

- 資料2.7.1 高発熱サーバー対応サービスの提供を表明している国内の主なデータセンター(ビル型)

- 資料2.7.2 国内の主なAI専用データセンター

- 資料2.7.3 AIデータセンターIT供給電力容量予測

- 資料2.8.1 高発熱サーバーの利用状況と利用意向

- 資料2.8.2 高発熱サーバーの利用形態に対する意向(複数回答)

- 資料2.8.3 高発熱サーバーの利用用途意向(複数回答)

- 資料2.8.4 高発熱サーバーやGPUクラウド等への投資意向

- 資料2.8.5 高発熱サーバー利用にあたっての課題(複数回答)

- 資料3.1.1 つくば市高エネ研南側未利用地でのデータセンター完成予想図

- 資料3.1.2 群馬県太田市に新設された両毛システムズの新データセンターイメージ

- 資料3.1.3 グッドマンビジネスパーク マスタープラン。写真下の右からGoogle、STT GDCの2棟。

- 資料3.1.4 AirTrunk TOK1データセンターキャンパス完成イメージ

- 資料3.1.5 Colt印西4データセンター外観

- 資料3.1.6 白井データセンターキャンパス 俯瞰図(2期棟は右手奥の建物)

- 資料3.1.7 GLP TOKYO EAST 1(TKE1)完成イメージ

- 資料3.1.8 GLP TOKYO EAST 2完成イメージ

- 資料3.1.9 印西・白井エリアのデータセンターマップ

- 資料3.1.10 都市計画提案(木野子地区)土地利用計画平面図

- 資料3.1.11 アット東京「中央第3センター(CC3)」外観

- 資料3.1.12 エクイニクスの「TY15」

- 資料3.1.13 デジタルエッジの「TYO7」

- 資料3.1.14 MiTASUNによる都市型データセンター(完成イメージ)

- 資料3.1.15 セコムトラストシステムズ「セキュアデータセンターTC4」外観

- 資料3.1.16 GLP DC「TKW1-1」施設外観イメージ

- 資料3.1.17 GLP 「TKW1」の開発計画

- 資料3.1.18 GLP ALFALINK 昭島の環境影響評価調査計画書にある施設配置計画図

- 資料3.1.19 東京の西部エリアに建設予定のAirTrunk TOK2完成予想図

- 資料3.1.20 KDDI「 Telehouse TOKYO Tama 5-2nd 」イメージ図

- 資料3.1.21 NEC神奈川データセンター二期棟イメージ

- 資料3.1.22 関東地方の主な新設データセンター

- 資料3.1.23 関東地方の全データセンター立地状況(計画中含む)

- 資料3.1.24 茨城県・栃木県・群馬県のデータセンター立地状況(計画中含む)

- 資料3.1.25 埼玉県の全データセンター立地状況(計画中含む)

- 資料3.1.26 千葉県の全データセンター立地状況(計画中含む)

- 資料3.1.27 東京都の全データセンター立地状況(計画中含む)

- 資料3.1.28 神奈川県の全データセンター立地状況(計画中含む)

- 資料3.2.1 NTTスマートコネクトの堂島コネクト 写真:曽根崎データセンター

- 資料3.2.2 「オプテージ曽根崎データセンター」外観

- 資料3.2.3 「ESRコスモスクエア」3棟完成イメージ (手前:OS1、左奥:OS2、右奥:OS3)

- 資料3.2.4 SCゼウスデータセンター 完成イメージ

- 資料3.2.5 大阪大学箕面キャンパス跡地の位置

- 資料3.2.6 彩都エリアのデータセンターマップ

- 資料3.2.7 キャピタランド・インベストメントのデータセンターイメージ

- 資料3.2.8 Coltデータセンターサービスの「京阪奈データセンター」

- 資料3.2.9 IDCフロンティア「奈良生駒データセンター」

- 資料3.2.10 生駒市(仮称)北田原北地区のデータセンター計画

- 資料3.2.11 生駒市学研生駒テクノエリア北西地区・南地区 のデータセンター計画

- 資料3.2.12 GLPのデータセンター「OSAKA EAST」の位置

- 資料3.2.13 けいはんなエリアのデータセンターマップ

- 資料3.2.14 近年の国内データセンター新設状況

- 資料3.2.15 関西地方の主な新設データセンター

- 資料3.2.16 関西地方の全データセンター立地状況(計画中含む)

- 資料3.2.17 大阪府・けいはんなのデータセンター立地状況(計画中含む)

- 資料3.3.1 KCCSゼロエミッション・データセンターの概要と外観

- 資料3.3.2 2石狩再エネデータセンター第1号 建設現場写真(2025年10月)

- 資料3.3.3 さくらインターネット「コンテナ型データセンター」(石狩データセンター敷地内)

- 資料3.3.4 構築予定のデータセンター「北海道苫小牧データセンター」の完成イメージ

- 資料3.3.5 NTT-ME が提供するコンテナ型データセンターのイメージ

- 資料3.3.6 ゲットワークス「美沢の杜AIコンテナパーク」のイメージ

- 資料3.3.7 北海道の主な新設データセンター

- 資料3.3.8 北海道の全データセンター立地状況(計画中含む)

- 資料3.3.9 北海道(札幌市周辺)の全データセンター立地状況(計画中含む)

- 資料3.3.10 東北地方の主な新設データセンター

- 資料3.3.11 東北地方の全データセンター立地状況(計画中含む)

- 資料3.3.12 ゲットワークス「湯沢GXデータセンター」

- 資料3.3.13 オプテージが計画する生成AI向けコンテナ型データセンター(イメージ図)

- 資料3.3.14 GigaStream富山「南砺キャンパス」第1フェーズ(イメージ図)

- 資料3.3.15 甲信越・北陸地方の主な新設データセンター

- 資料3.3.16 甲信越・北陸地方の全データセンター立地状況(計画中含む)

- 資料3.3.17 メイテツコム「エッジデータセンター」建設予定地と外観イメージ

- 資料3.3.18 東海地方の主な新設データセンター

- 資料3.3.19 東海地方の全データセンター立地状況(計画中含む)

- 資料3.3.20 名古屋市周辺のデータセンター立地状況(計画中含む)

- 資料3.3.21 本郷産業団地の所在地

- 資料3.3.22 IIJ「松江データセンターパーク」システムモジュール棟 外観

- 資料3.3.23 ハイレゾ高松市データセンター外観

- 資料3.3.24 中国・四国地方の主な新設データセンター

- 資料3.3.25 中国地方の全データセンター立地状況(計画中含む)

- 資料3.3.26 四国地方の全データセンター立地状況(計画中含む)

- 資料3.3.27 アジア・パシフィック・ランド(APL)グループ 北九州市のデータセンターイメージ図

- 資料3.3.28 ハイレゾ「玄海町データセンター」外観

- 資料3.3.29 九州・沖縄地方の新設データセンター

- 資料3.3.30 九州・沖縄地方の全データセンター立地状況(計画中含む)

- 資料3.3.31 福岡県の全データセンター立地状況(計画中含む)

- 資料3.3.32 沖縄県の全データセンター立地状況(計画中含む)

- 資料4.1.1 従業員規模(プロフィール)

- 資料4.1.2 業種(プロフィール)

- 資料4.1.3 売上規模(プロフィール)

- 資料4.2.1 データセンターの利用率

- 資料4.2.2 業種別 データセンターの利用率

- 資料4.2.3 売上規模別 データセンターの利用率

- 資料4.2.4 データセンターの利用用途(複数回答)

- 資料4.2.5 業種別 データセンターの利用用途(複数回答)

- 資料4.2.6 売上規模別 データセンターの利用用途(複数回答)

- 資料4.2.7 データセンターの利用のきっかけ(複数回答)

- 資料4.2.8 業種別 データセンターの利用のきっかけ(複数回答)

- 資料4.2.9 売上規模別 データセンターの利用のきっかけ(複数回答)

- 資料4.2.10 主に利用しているデータセンターの契約期間

- 資料4.2.11 業種別 主に利用しているデータセンターの契約期間

- 資料4.2.12 売上規模別 主に利用しているデータセンターの契約期間

- 資料4.2.13 利用している拠点数

- 資料4.2.14 業種別 利用している拠点数

- 資料4.2.15 売上規模別 利用している拠点数

- 資料4.2.16 この1年間の拠点数の変化

- 資料4.2.17 業種別 この1年間の拠点数の変化

- 資料4.2.18 売上規模別 この1年間の拠点数の変化

- 資料4.3.1 利用しているラック数

- 資料4.3.2 業種別 利用しているラック数

- 資料4.3.3 売上規模別 利用しているラック数

- 資料4.3.4 この1年間のラック数の変化

- 資料4.3.5 業種別 この1年間のラック数の変化

- 資料4.3.6 売上規模別 この1年間のラック数の変化

- 資料4.3.7 区画借りの状況

- 資料4.3.8 業種別 区画借りの状況

- 資料4.3.9 売上規模別 区画借りの状況

- 資料4.3.10 ラックの月額料金

- 資料4.3.11 業種別 ラックの月額料金

- 資料4.3.12 売上規模別 ラックの月額料金

- 資料4.4.1 利用中のデータセンターの選択理由(複数回答)

- 資料4.4.2 業種別 利用中のデータセンターの選択理由(複数回答)

- 資料4.4.3 売上規模別 利用中のデータセンターの選択理由(複数回答)

- 資料4.4.4 データセンターに強化して欲しい点(複数回答)

- 資料4.4.5 業種別 データセンターに強化して欲しい点(複数回答)

- 資料4.4.6 売上規模別 データセンターに強化して欲しい点(複数回答)

- 資料4.4.7 グリーン電力の提供状況

- 資料4.4.8 業種別 グリーン電力の提供状況

- 資料4.4.9 売上規模別 グリーン電力の提供状況

- 資料4.4.10 グリーン電力の採用意向

- 資料4.4.11 業種別 グリーン電力の採用意向

- 資料4.4.12 売上規模別 グリーン電力の採用意向

- 資料4.4.13 首都圏や大阪圏以外でデータセンター立地の可能性のある地域

- 資料4.4.14 業種別 首都圏や大阪圏以外でデータセンター立地の可能性のある地域

- 資料4.4.15 売上規模別 首都圏や大阪圏以外でデータセンター立地の可能性のある地域

- 資料4.5.1 商用データセンターを利用しない理由

- 資料4.5.2 業種別 商用データセンターを利用しない理由

- 資料4.5.3 売上規模別 商用データセンターを利用しない理由

- 資料4.6.1 IaaS型パブリッククラウドの利用状況と今後の利用意向

- 資料4.6.2 業種別 IaaS型パブリッククラウドの利用状況と今後の利用意向

- 資料4.6.3 売上規模別 IaaS型パブリッククラウドの利用状況と今後の利用意向

- 資料4.6.4 IaaS型パブリッククラウドに魅力を感じている点(複数回答)

- 資料4.6.5 業種別 IaaS型パブリッククラウドに魅力を感じている点(複数回答)

- 資料4.6.6 売上規模別 IaaS型パブリッククラウドに魅力を感じている点(複数回答)

- 資料4.6.7 利用中/利用予定のIaaS型パブリッククラウド(複数回答)

- 資料4.6.8 業種別 利用中/利用予定のIaaS型パブリッククラウド(複数回答)

- 資料4.6.9 売上規模別 利用中/利用予定のIaaS型パブリッククラウド(複数回答)

- 資料4.6.10 インターネット経由のパブリッククラウドサービスについて「サーバーの応答が遅い、ITインフラコストが増える傾向がある」と思うか

- 資料4.6.11 業種別 インターネット経由のパブリッククラウドサービスについて「サーバーの応答が遅い、ITインフラコストが増える傾向がある」と思うか

- 資料4.6.12 売上規模別 インターネット経由のパブリッククラウドサービスについて「サーバーの応答が遅い、ITインフラコストが増える傾向がある」と思うか

- 資料4.6.13 クラウド揺り戻しの有無

- 資料4.6.14 業種別 クラウド揺り戻しの有無

- 資料4.6.15 売上規模別 クラウド揺り戻しの有無

- 資料4.6.16 プライベートクラウドに対する取り組み状況

- 資料4.6.17 業種別 プライベートクラウドに対する取り組み状況

- 資料4.6.18 売上規模別 プライベートクラウドに対する取り組み状況

- 資料4.6.19 ハイブリッドクラウドに対する取り組み状況

- 資料4.6.20 業種別 ハイブリッドクラウドに対する取り組み状況

- 資料4.6.21 売上規模別 ハイブリッドクラウドに対する取り組み状況

- 資料4.6.22 クラウドサービスの採用に至らない理由(複数回答)

- 資料4.7.1 高発熱サーバーの利用状況と利用意向

- 資料4.7.2 業種別 高発熱サーバーの利用状況と利用意向

- 資料4.7.3 売上規模別 高発熱サーバーの利用状況と利用意向

- 資料4.7.4 高発熱サーバーの利用形態に対する意向(複数回答)

- 資料4.7.5 業種別 高発熱サーバーの利用形態に対する意向(複数回答)

- 資料4.7.6 売上規模別 高発熱サーバーの利用形態に対する意向(複数回答)

- 資料4.7.7 高発熱サーバーの利用用途(複数回答)

- 資料4.7.8 業種別 高発熱サーバーの利用用途(複数回答)

- 資料4.7.9 売上規模別 高発熱サーバーの利用用途(複数回答)

- 資料4.7.10 高発熱サーバーの運用レベル

- 資料4.7.11 高発熱サーバーやGPUクラウドへの投資意欲

- 資料4.7.12 業種別高発熱サーバーやGPUクラウドへの投資意欲

- 資料4.7.13 売上規模別高発熱サーバーやGPUクラウドへの投資意欲

- 資料4.7.14 高発熱サーバー利用にあたっての課題(複数回答)

- 資料4.7.15 業種別 高発熱サーバー利用にあたっての課題(複数回答)

- 資料4.7.16 売上規模別 高発熱サーバー利用にあたっての課題(複数回答)

- 資料5.1.1 「DLCハウジングサービス」の提供方式

- 資料5.1.2 「KDDI GPU Cloud」の提供イメージ

- 資料5.1.3 「水冷」対応コロケーションサービスを提供するNRT12

- 資料5.1.4 大阪北データセンター 建設イメージ

- 資料5.1.5 「Data Center Trial Field」で想定するプレーヤーと構成図

- 資料5.1.6 オプテージの生成AI向けコンテナ型データセンターイメージ図

- 資料5.1.7 液冷サーバーのラック設置イメージ

- 資料5.1.8 西東京データセンター水冷設備外観図

- 資料5.2.1 GPUクラウド投資実績と計画

- 資料5.2.2 石狩データセンター敷地内に建設したコンテナ型データセンター

- 資料5.2.3 今後のAI戦略:高付加価値戦略の実行

- 資料5.2.4 ハイレゾグループが展開するデータセンター(2025年12月時点)

- 資料5.2.5 廃校を活用したハイレゾの玄海町データセンター

- 資料5.2.6 MORGENROT(R)Cloud Bouquet概要

- 資料5.2.7 ABCIの内観と計算ノード