|

|

市場調査レポート

商品コード

1233092

オンラインギャンブルの市場規模、シェア、動向分析レポートタイプ別(スポーツベッティング、カジノ、ポーカー、ビンゴ)、デバイス別(デスクトップ、モバイル)、地域別(北米、欧州、APAC、中南米、MEA)、およびセグメント別予測、2023~2030年Online Gambling Market Size, Share & Trends Analysis Report By Type (Sports Betting, Casinos, Poker, Bingo), By Device (Desktop, Mobile), By Region (North America, Europe, APAC, Latin America, MEA), and Segment Forecasts, 2023 - 2030 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| オンラインギャンブルの市場規模、シェア、動向分析レポートタイプ別(スポーツベッティング、カジノ、ポーカー、ビンゴ)、デバイス別(デスクトップ、モバイル)、地域別(北米、欧州、APAC、中南米、MEA)、およびセグメント別予測、2023~2030年 |

|

出版日: 2023年02月02日

発行: Grand View Research

ページ情報: 英文 125 Pages

納期: 2~10営業日

|

- 全表示

- 概要

- 図表

- 目次

オンラインギャンブル市場の成長と動向

Grand View Research, Inc.の報告書によると、世界のオンラインギャンブル市場規模は、2023年から2030年にかけて11.7%のCAGRを記録し、2030年には1535億7000万米ドルに達すると予測されています。

ベッティングアプリケーションやウェブサイトの動向に続く、オンラインゲームのフリーミアムモードの出現が、市場成長の原動力になると予想されます。フリーミアムモデルは、ユーザーと統合された広告を経由して収益を生み出します。

スマートフォンやインターネットの普及が進み、カジノゲームプラットフォームに簡単にアクセスできるようになったことが、市場にプラスの影響を及ぼしています。例えば、GSMAによると、アジア太平洋地域では2025年までに3億3,300万人の新規モバイルインターネット加入者が示されるとされています。さらに、費用対効果の高いベッティング・アプリケーションが利用可能であることも、予測期間中の市場成長に有利に働くと予想されます。ニューヨーク州政府が公表したデータによると、2021年にはモバイルベッティングアプリで65万以上のユニークアカウントが作成されました。

オンラインギャンブルの開発者は、没入型カジノゲームの需要に応えるため、オンラインカジノソフトウェアサプライヤーと提携しました。例えば、2022年4月、Real Luck Group Ltd.は、Microgamingと提携し、ブランドタイトルを使用した100以上のカジノゲームを作成しました。さらに、レガシーなオンラインギャンブルプラットフォームは、パートナーシップを通じて新しい市場に参入しています。例えば、2023年1月、PokerMatchは、同地域のオンラインプレーヤー数の増加により、Playtech plcとの提携によりインド市場に参入しました。

COVID-19パンデミックの発生は、人々がほとんどの時間を屋内で過ごし、余暇にオンラインゲームを選んだため、オンラインギャンブルの需要を促進する上で重要な役割を果たしました。例えば、2021年5月、ブリストル大学の研究によると、常連のオンラインギャンブラーは、パンデミック前のレベルと比較して、6倍以上の確率でオンラインギャンブルを行うことが判明しました。そのほか、安全な決済ゲートウェイによるデジタル決済の様々なオプションの採用も、オンラインギャンブルアプリケーションの採用を促進しています。ベッティングやギャンブルの会社が提供するデジタル通貨やウェブサイトの導入が進むことで、市場の成長はさらに加速すると考えられます。

オンラインギャンブル市場レポートハイライト

- プロスポーツのリーグや競技の人気が高まっていることから、スポーツベッティングタイプのセグメントは、2023年から2030年の予測期間において最も高いCAGRで拡大すると予想されます。

- モバイルデバイス分野は、没入型ベッティングアプリケーションの登場とモバイルデバイスを介したギャンブルの利便性により、2023年から2030年の予測期間において最も高いCAGRを記録すると予想されます。

- オンラインエージェンシー、サードパーティの広告サーバー、ネットワークおよびエクスチェンジを通じたオンラインギャンブルサイトの広告の増加は、その後の数年間、市場の拡大を促進すると予想されます。

- 欧州は、オンラインギャンブルの合法化、同地域における厳格な規制と安全な慣習の存在により、2022年に約41.0%の収益シェアを占め、オンラインギャンブル市場を独占しました。

- アジア太平洋地域は、スマートフォンの普及、若年層の人口増加、オンラインギャンブルの合法化などにより、2030年までのCAGRが12.0%を超えると予想されています。

- オンラインギャンブル市場で事業を展開している主要企業には、Paddy Power Betfair PLCやWilliam Hill PLCなどがあります。

目次

第1章 調査手法と範囲

- 調査手法

- 調査範囲と前提

- データソースのリスト

第2章 エグゼクティブサマリー

- オンラインギャンブル市場- 市場スナップショット

- セグメントのスナップショット

- 競合情勢のスナップショット

第3章 オンラインギャンブル業界の見通し

- 市場セグメンテーションと範囲

- 市場規模と成長見通し

- オンラインギャンブル-バリューチェーン分析

- ベンダー情勢

- オンラインギャンブル市場力学

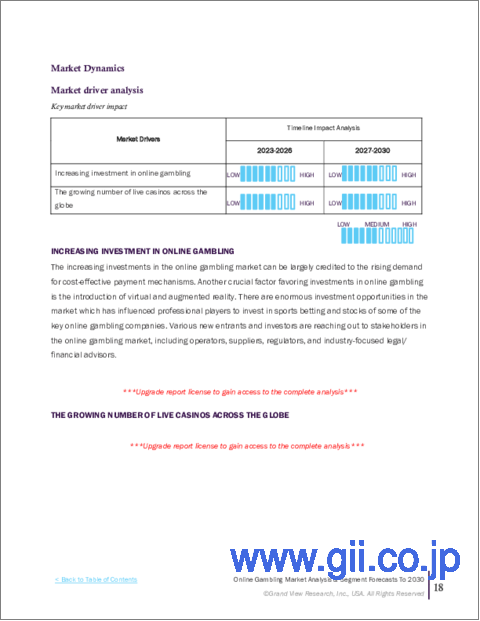

- 市場促進要因分析

- オンラインギャンブルへの投資の増加

- 世界中で増え続けるライブカジノ

- 市場抑制要因分析

- サイバー犯罪の増加率

- 市場促進要因分析

- 浸透と成長の見通しのマッピング

- オンラインギャンブル市場- ポーターのファイブフォース分析

- オンラインギャンブル市場- 主要企業の市場シェア分析、2022年

- オンラインギャンブル市場-PESTEL分析

- COVID 19のオンラインギャンブル市場への影響

第4章 オンラインギャンブル型の見通し

- タイプ別のオンラインギャンブル市場シェア、2022年

- スポーツベッティング

- カジノ

- ポーカー

- ビンゴ

- その他

第5章 オンラインギャンブルデバイスの見通し

- デバイス別のオンラインギャンブル市場シェア、2022年

- デスクトップ

- モバイル

- その他

第6章 オンラインギャンブルの地域展望

- 地域別オンラインギャンブル市場シェア、2022年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- アジア太平洋地域

- 中国

- インド

- 日本

- ラテンアメリカ

- ブラジル

- MEA

第7章 競合情勢

- William Hill PLC

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Bet365 Group Ltd.

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Paddy Power Betfair PLC

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Betsson AB

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Ladbrokes Coral Group PLC

- 会社概要

- 製品のベンチマーク

- 戦略的イニシアチブ

- The Stars Group Inc.

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- 888 Holdings PLC

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Sky Betting &Gaming

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- Kindred Group PLC

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

- GVC Holdings PLC

- 会社概要

- 財務実績

- 製品のベンチマーク

- 戦略的イニシアチブ

List of Tables

- TABLE 1 Online gambling market - Industry snapshot & key buying criteria, 2018 - 2030

- TABLE 2 Global online gambling market, 2018 - 2030 (USD Billion)

- TABLE 3 Global online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 4 Global online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 5 Global online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 6 Vendor landscape

- TABLE 7 Online gambling market - Key market driver impact

- TABLE 8 Online gambling market - Key market restraint impact

- TABLE 9 Sports betting online gambling market, 2018 - 2030 (USD Billion)

- TABLE 10 Sports betting online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 11 Casinos online gambling market, 2018 - 2030 (USD Billion)

- TABLE 12 Casinos online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 13 Poker online gambling market, 2018 - 2030 (USD Billion)

- TABLE 14 Poker online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 15 Bingo online gambling market, 2018 - 2030 (USD Billion)

- TABLE 16 Bingo online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 17 Other online gambling market, 2018 - 2030 (USD Billion)

- TABLE 18 Other online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 19 Desktop online gambling market, 2018 - 2030 (USD Billion)

- TABLE 20 Desktop online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 21 Mobile online gambling market, 2018 - 2030 (USD Billion)

- TABLE 22 Mobile online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 23 Other devices for online gambling market, 2018 - 2030 (USD Billion)

- TABLE 24 Other devices for online gambling market, by region, 2018 - 2030 (USD Billion)

- TABLE 25 North America online gambling market, 2018 - 2030 (USD Billion)

- TABLE 26 North America online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 27 North America online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 28 U.S. online gambling market, 2018 - 2030 (USD Billion)

- TABLE 29 U.S. online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 30 U.S. online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 31 Canada online gambling market, 2018 - 2030 (USD Billion)

- TABLE 32 Canada online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 33 Canada online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 34 Europe online gambling market, 2018 - 2030 (USD Billion)

- TABLE 35 Europe online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 36 Europe online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 37 U.K. online gambling market, 2018 - 2030 (USD Billion)

- TABLE 38 U.K. online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 39 U.K. online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 40 Germany online gambling market, 2018 - 2030 (USD Billion)

- TABLE 41 Germany online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 42 Germany online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 43 Asia Pacific online gambling market, 2018 - 2030 (USD Billion)

- TABLE 44 Asia Pacific online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 45 Asia Pacific online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 46 China online gambling market, 2018 - 2030 (USD Billion)

- TABLE 47 China online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 48 China online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 49 India online gambling market, 2018 - 2030 (USD Billion)

- TABLE 50 India online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 51 India online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 52 Japan online gambling market, 2018 - 2030 (USD Billion)

- TABLE 53 Japan online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 54 Japan online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 55 Latin America online gambling market, 2018 - 2030 (USD Billion)

- TABLE 56 Latin America online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 57 Latin America online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 58 Brazil online gambling market, 2018 - 2030 (USD Billion)

- TABLE 59 Brazil online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 60 Brazil online gambling market, by device, 2018 - 2030 (USD Billion)

- TABLE 61 MEA online gambling market, 2018 - 2030 (USD Billion)

- TABLE 62 MEA online gambling market, by type, 2018 - 2030 (USD Billion)

- TABLE 63 MEA online gambling market, by device, 2018 - 2030 (USD Billion)

List of Figures

- FIG. 1 Information procurement

- FIG. 2 Primary research pattern

- FIG. 3 Market formulation and data visualization

- FIG. 4 Market Snapshot

- FIG. 5 Segment Snapshot

- FIG. 6 Competitive Landscape Snapshot

- FIG. 7 Market segmentation and scope

- FIG. 8 Global online gambling market, 2018 - 2030 (USD Billion)

- FIG. 9 Online gambling market - Value chain analysis

- FIG. 10 Online gambling market dynamics

- FIG. 11 Global online gambling market by geography (in USD Billion)

- FIG. 12 Total global gambling market gross win from 2018 to 2022 (in USD Billion)

- FIG. 13 Monetary damages caused by cybercrimes (in USD Billion)

- FIG. 14 Key opportunities prioritized

- FIG. 15 Online gambling market - Porter's five forces analysis

- FIG. 16 Online gambling market - Key company market share analysis, 2022

- FIG. 17 Online gambling market - PESTEL analysis

- FIG. 18 Impact of COVID 19 on the online gambling industry

- FIG. 19 Online gambling market, by type, 2022

- FIG. 20 Online gambling market, by device, 2022

- FIG. 21 Online gambling market, by region, 2022

- FIG. 22 Online gambling market - Regional takeaways

- FIG. 23 North America online gambling market - Key takeaways

- FIG. 24 Europe online gambling market - Key takeaways

- FIG. 25 Asia Pacific online gambling market - Key takeaways

- FIG. 26 Latin America online gambling market - Key takeaways

- FIG. 27 MEA online gambling market - Key takeaways

Online Gambling Market Growth & Trends:

The global online gambling market size is predicted to touch USD 153.57 billion by 2030, recording a CAGR of 11.7% from 2023 to 2030, based on a report by Grand View Research, Inc. The emergence of freemium modes of online gaming, following the trend of betting applications and websites, is expected to drive market growth. The freemium model generates revenue via users and integrated advertisements.

The increased smartphone and internet penetration and easy access to casino gaming platforms are positively influencing the market. For instance, according to GSMA, the Asia Pacific region will witness 333 million new mobile internet subscribers by 2025. Moreover, the availability of cost-effective betting applications is expected to favor market growth over the forecast period. According to data published by the New York state government, over 650,000 unique accounts were created on mobile betting apps in 2021.

Online gambling developers have partnered with online casino software suppliers to cater to the demand for immersive casino games. For instance, in April 2022, Real Luck Group Ltd. partnered with Microgaming to create more than 100 casino games with branded titles. Moreover, legacy online gambling platforms are entering new markets through partnerships. For instance, in January 2023, PokerMatch entered the Indian market through a partnership with Playtech plc due to the growing number of online players in the region.

The outbreak of the COVID-19 pandemic played a key role in expediting the online gambling demand as people spent most of their time indoors and opted for online games for their leisure. For instance, in May 2021, a study by the University of Bristol showed regular online gamblers were more than six times more likely to gamble online as compared to pre-pandemic levels. Besides, the adoption of various options for digital payments with safe payment gateways is also stimulating the adoption of online gambling applications. The market growth will be further accelerated by the increased adoption of digital currency and websites provided by betting and gambling companies.

Online Gambling Market Report Highlights:

- The sports betting type segment is expected to expand at the highest CAGR over the forecast period from 2023 to 2030 as a result of the increasing popularity of professional sports leagues and competitions

- The mobile device segment is expected to record the highest CAGR over the forecast period from 2023 to 2030 due to the emergence of immersive betting applications and the convenience of gambling via mobile devices

- The increased advertisement of online gambling websites through online agencies, third-party ad servers, and networks and exchanges is expected to drive market expansion over the subsequent years

- Europe dominated the online gambling market in 2022 by accounting for a revenue share of around 41.0%, owing to the legalization of online gambling, and the presence of stringent regulations and safe practices in the region

- Asia Pacific is anticipated to register a CAGR of over 12.0% through 2030 in the market, owing to the increased smartphone usage, a larger population of youngsters, and the legalization of online gambling in the region

- The major companies operating in the online gambling market include Paddy Power Betfair PLC and William Hill PLC

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Research Methodology

- 1.2 Research Scope and Assumptions

- 1.3 List of Data Sources

Chapter 2 Executive Summary

- 2.1 Online Gambling Market - Market Snapshot

- 2.2 Segment Snapshot

- 2.3 Competitive Landscape Snapshot

Chapter 3 Online Gambling Industry Outlook

- 3.1 Market Segmentation & Scope

- 3.2 Market Size and Growth Prospects

- 3.3 Online Gambling - Value Chain Analysis

- 3.3.1 Vendor landscape

- 3.4 Online Gambling Market Dynamics

- 3.4.1 Market driver analysis

- 3.4.1.1 Increasing investment in online gambling

- 3.4.1.2 Growing number of live casinos across the globe

- 3.4.2 Market restraint analysis

- 3.4.2.1 Increasing rate of cybercrimes

- 3.4.1 Market driver analysis

- 3.5 Penetration and Growth Prospect Mapping

- 3.6 Online Gambling Market - Porter's Five Forces Analysis

- 3.7 Online Gambling Market - Key Company Market Share Analysis, 2022

- 3.8 Online Gambling Market - PESTEL Analysis

- 3.9 Impact of COVID 19 on the Online Gambling Market

Chapter 4 Online Gambling Type Outlook

- 4.1 Online Gambling Market Share By Type, 2022

- 4.2 Sports Betting

- 4.2.1 Sports betting online gambling market, 2018 - 2030

- 4.3 Casinos

- 4.3.1 Casinos online gambling market, 2018 - 2030

- 4.4 Poker

- 4.4.1 Poker online gambling market, 2018 - 2030

- 4.5 Bingo

- 4.5.1 Bingo online gambling market, 2018 - 2030

- 4.6 Others

- 4.6.1 Other online gambling market, 2018 - 2030

Chapter 5 Online Gambling Device Outlook

- 5.1 Online Gambling Market Share By Device, 2022

- 5.2 Desktop

- 5.2.1 Desktop online gambling market, 2018 - 2030

- 5.3 Mobile

- 5.3.1 Online mobile gambling market, 2018 - 2030

- 5.4 Others

- 5.4.1 Other device for online gambling market, 2018 - 2030

Chapter 6 Online Gambling Regional Outlook

- 6.1 Online Gambling Market Share by Region, 2022

- 6.2 North America

- 6.2.1 North America online gambling market, 2018 - 2030

- 6.2.2 North America online gambling market, by type, 2018 - 2030

- 6.2.3 North America online gambling market, by device, 2018 - 2030

- 6.2.4 U.S.

- 6.2.4.1 U.S. online gambling market, 2018 - 2030

- 6.2.4.2 U.S. online gambling market, by type, 2018 - 2030

- 6.2.4.3 U.S. online gambling market, by device, 2018 - 2030

- 6.2.5 Canada

- 6.2.5.1 Canada online gambling market, 2018 - 2030

- 6.2.5.2 Canada online gambling market, by type, 2018 - 2030

- 6.2.5.3 Canada online gambling market, by device, 2018 - 2030

- 6.3 Europe

- 6.3.1 Europe online gambling market, 2018 - 2030

- 6.3.2 Europe online gambling market, by type, 2018 - 2030

- 6.3.3 Europe online gambling market, by device, 2018 - 2030

- 6.3.4 U.K.

- 6.3.4.1 U.K. online gambling market, 2018 - 2030

- 6.3.4.2 U.K. online gambling market, by type, 2018 - 2030

- 6.3.4.3 U.K. online gambling market, by device, 2018 - 2030

- 6.3.5 Germany

- 6.3.5.1 Germany online gambling market, 2018 - 2030

- 6.3.5.2 Germany online gambling market, by type, 2018 - 2030

- 6.3.5.3 Germany online gambling market, by device, 2018 - 2030

- 6.4 Asia Pacific

- 6.4.1 Asia Pacific online gambling market, 2018 - 2030

- 6.4.2 Asia Pacific online gambling market, by type, 2018 - 2030

- 6.4.3 Asia Pacific online gambling market, by device, 2018 - 2030

- 6.4.4 China

- 6.4.4.1 China online gambling market, 2018 - 2030

- 6.4.4.2 China online gambling market, by type, 2018 - 2030

- 6.4.4.3 China online gambling market, by device, 2018 - 2030

- 6.4.5 India

- 6.4.5.1 India online gambling market, 2018 - 2030

- 6.4.5.2 India online gambling market, by type, 2018 - 2030

- 6.4.5.3 India online gambling market, by device, 2018 - 2030

- 6.4.6 Japan

- 6.4.6.1 Japan online gambling market, 2018 - 2030

- 6.4.6.2 Japan online gambling market, by type, 2018 - 2030

- 6.4.6.3 Japan online gambling market, by device, 2018 - 2030

- 6.5 Latin America

- 6.5.1 Latin America online gambling market, 2018 - 2030

- 6.5.2 Latin America online gambling market, by type, 2018 - 2030

- 6.5.3 Latin America online gambling market, by device, 2018 - 2030

- 6.5.4 Brazil

- 6.5.4.1 Brazil online gambling market, 2018 - 2030

- 6.5.4.2 Brazil online gambling market, by type, 2018 - 2030

- 6.5.4.3 Brazil online gambling market, by device, 2018 - 2030

- 6.6 MEA

- 6.6.1 MEA online gambling market, 2018 - 2030

- 6.6.2 MEA online gambling market, by type, 2018 - 2030

- 6.6.3 MEA online gambling market, by device, 2018 - 2030

Chapter 7 Competitive Landscape

- 7.1 William Hill PLC

- 7.1.1 Company overview

- 7.1.2 Financial performance

- 7.1.3 Product benchmarking

- 7.1.4 Strategic initiatives

- 7.2 Bet365 Group Ltd.

- 7.2.1 Company overview

- 7.2.2 Financial performance

- 7.2.3 Product benchmarking

- 7.2.4 Strategic initiatives

- 7.3 Paddy Power Betfair PLC

- 7.3.1 Company overview

- 7.3.2 Financial performance

- 7.3.3 Product benchmarking

- 7.3.4 Strategic initiatives

- 7.4 Betsson AB

- 7.4.1 Company overview

- 7.4.2 Financial performance

- 7.4.3 Product benchmarking

- 7.4.4 Strategic initiatives

- 7.5 Ladbrokes Coral Group PLC

- 7.5.1 Company overview

- 7.5.2 Product benchmarking

- 7.5.3 Strategic initiatives

- 7.6 The Stars Group Inc.

- 7.6.1 Company overview

- 7.6.2 Financial performance

- 7.6.3 Product benchmarking

- 7.6.4 Strategic initiatives

- 7.7 888 Holdings PLC

- 7.7.1 Company overview

- 7.7.2 Financial performance

- 7.7.3 Product benchmarking

- 7.7.4 Strategic initiatives

- 7.8 Sky Betting & Gaming

- 7.8.1 Company overview

- 7.8.2 Financial performance

- 7.8.3 Product benchmarking

- 7.8.4 Strategic initiatives

- 7.9 Kindred Group PLC

- 7.9.1 Company overview

- 7.9.2 Financial performance

- 7.9.3 Product benchmarking

- 7.9.4 Strategic initiatives

- 7.10 GVC Holdings PLC

- 7.10.1 Company overview

- 7.10.2 Financial performance

- 7.10.3 Product benchmarking

- 7.10.4 Strategic initiatives