宇宙太陽光発電市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Space-Based Solar Power Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038693

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

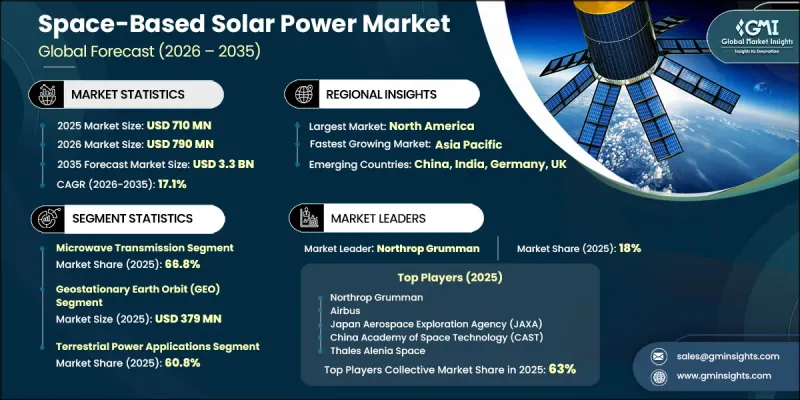

世界の宇宙太陽光発電市場は、2025年に7億1,000万米ドルと評価され、CAGR 17.1%で成長し、2035年までに33億米ドルに達すると推定されています。

地上型再生可能エネルギー源の限界を超えた、途切れることのない持続可能な発電への需要が高まるにつれ、この市場は勢いを増しています。従来の太陽光や風力システムへの依存度が高まるにつれ、間欠性の課題が浮き彫りとなり、継続的な電力供給が可能な軌道上エネルギープラットフォームへの関心が高まっています。再利用可能な打ち上げシステムや大型打ち上げ能力の進歩により、宇宙への大規模なエネルギーインフラの展開の実現可能性が高まっています。実証ミッションや資金提供イニシアチブを通じた政府の支援拡大は、技術の検証と商業化の取り組みを加速させています。これと並行して、安全かつ信頼性の高いエネルギー供給システムに対する防衛関連の関心も、市場の拡大をさらに後押ししています。無線電力伝送技術や軌道上組立手法の継続的な進歩により、システムの効率性と拡張性が向上しています。エネルギー安全保障、脱炭素化、次世代インフラへの世界の注目が高まる中、宇宙太陽光発電は、長期的なエネルギー供給モデルを変革し得る有望な解決策として浮上しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 7億1,000万米ドル |

| 予測額 | 33億米ドル |

| CAGR | 17.1% |

宇宙太陽光発電市場は、地上の環境条件に左右されずに稼働する、信頼性の高いベースロード再生可能エネルギーへの需要の高まりによって、さらに牽引されています。継続的なエネルギー供給への移行は、中断なく発電および送電が可能な軌道上プラットフォームへの投資を後押ししています。再利用可能なロケット技術によって実現した打ち上げコストの低減は、展開コストを削減し、打ち上げ頻度の増加を支えています。これにより、大規模な軌道上インフラの商業的実現可能性が高まっています。調査、パイロットプログラム、および実現可能性評価への投資拡大も、技術の進歩を加速させています。衛星製造能力の向上や送電システムの改良は、効率と信頼性の向上に寄与しており、市場の見通しを強固なものにしています。

マイクロ波伝送セグメントは、その技術的成熟度と長距離エネルギー転送における優れた性能を反映し、2025年には66.8%のシェアを占めました。この方式は、他の伝送手法と比較して大気損失が少なく、効率が高いため、初期段階の展開において好まれる選択肢となっています。大規模な地上受信システムとの互換性も導入を後押ししており、伝送技術の継続的な進歩により、信頼性と拡張性はさらに向上し続けています。

静止軌道セグメントは、一貫した太陽光照射と安定したエネルギー送電を提供できることから、2025年には3億7,900万米ドルに達しました。この軌道で稼働するシステムは、受信ステーションとの継続的な位置合わせの恩恵を受け、途切れることのない電力供給を可能にします。この安定性により、長期ミッションや大規模な発電プロジェクトに特に適しています。一定の位置を維持できる能力は、運用上の複雑さを軽減し、システム全体の効率を高め、堅調な需要を支えています。

北米の宇宙太陽光発電市場は、エネルギー自立、持続可能性の目標、および技術革新への関心の高まりに牽引され、2025年には37.1%のシェアを占めました。同地域は、軌道上エネルギーシステムの開発と試験を積極的に進めている宇宙機関や先進的な航空宇宙組織の強力な参画という恩恵を受けています。次世代の打ち上げインフラや研究プログラムへの投資により、無線電力伝送や軌道上組立といった主要技術の進展が加速しています。確立された航空宇宙エコシステムと、持続可能な再生可能エネルギーソリューションへの関心の高まりが、同地域の市場成長をさらに後押ししています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 地上の間欠性を超えた、ベースロード再生可能エネルギー需要の高まり

- 再利用型ロケットの進歩による展開コストの低減

- 途切れない軌道上電力供給に対する防衛分野の関心の高まり

- 米国、中国、日本における政府資金によるSBSPパイロットミッション

- ネットゼロ目標が、拡張可能なクリーンエネルギーへの投資を牽引しています

- 業界の潜在的リスク&課題

- 極めて高額な初期投資および軌道展開コスト

- パワービームにおける大気損失と安全上の懸念

- 市場機会

- 月面ミッションおよび深宇宙インフラとの統合

- SBSPの商業化を加速させる官民パートナーシップ

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術・イノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:エネルギー伝送方式別、2022-2035

- マイクロ波伝送

- レーザー伝送

第6章 市場推計・予測:軌道タイプ別、2022-2035

- 静止軌道(GEO)

- 低軌道(LEO)

- 中軌道(MEO)

第7章 市場推計・予測:発電容量別、2022-2035

- 10MW未満

- 10~100 MW

- 100~1,000 MW

- 1,000 MW超

第8章 市場推計・予測:用途別、2022-2035

- 地上電力用途

- 宇宙用電力アプリケーション

第9章 市場推計・予測:エンドユーザー別、2022-2035

- 政府・防衛

- 商業用

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界の主要企業

- Airbus

- Boeing

- Lockheed Martin

- Northrop Grumman

- Thales Alenia Space

- 地域別主要企業

- 北米

- Blue Origin

- Solaren Corporation

- SpaceX

- アジア太平洋地域

- China Academy of Space Technology(CAST)

- Japan Aerospace Exploration Agency(JAXA)

- Mitsubishi Electric Corporation

- 欧州

- OHB SE

- Space Solar Ltd

- 北米

- ニッチプレイヤー/ディスラプター

- Emrod

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日