産業用発電機市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Industrial Generator Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038468

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

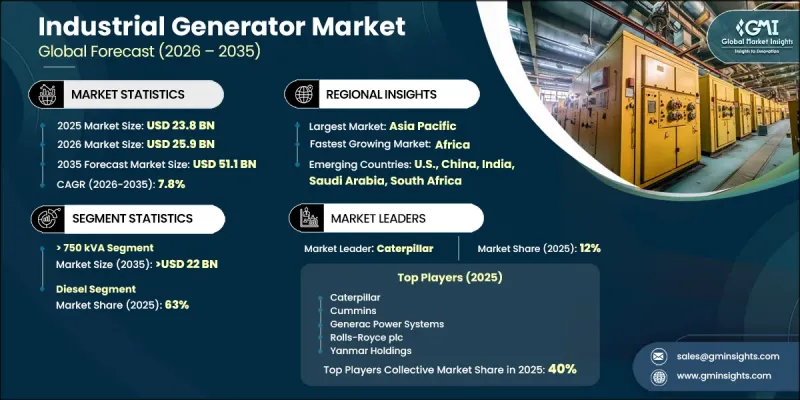

世界の産業用発電機市場は、2025年に238億米ドルと評価され、CAGR 7.8%で成長し、2035年までに511億米ドルに達すると予測されています。

新興国における力強い産業の拡大と大規模なインフラ開発が、信頼性の高いバックアップ電源および連続給電システムへの需要を後押ししています。製造、建設、石油・ガス、鉱業の各分野において、途切れることのない電力供給への需要が高まっていることが、市場の成長をさらに強めています。急速な都市化や産業能力への投資拡大も、持続的な需要の要因となっています。同時に、技術の進歩により、進化する環境基準に準拠した、より燃料効率が高く、排出量の少ない発電システムが可能になっています。こうした進展は、多様な最終用途セクターにおける最新の産業用発電ソリューションの普及を促進しています。また、事業継続性、エネルギー安全保障、ダウンタイムの削減への関心の高まりも、購買決定に影響を与えています。さらに、規制枠組みの厳格化や、よりクリーンで効率的なエネルギーソリューションへの段階的な移行が、市場情勢全体における製品のイノベーションや導入戦略に影響を及ぼしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 238億米ドル |

| 予測額 | 511億米ドル |

| CAGR | 7.8% |

産業用発電機とは、送電網の停電時や、継続的かつ安定した電力供給が必要な場合に電力を供給するよう設計された、高耐久性のエンジニアリングされた電力システムです。産業施設や重要インフラにおける業務の継続性を確保する上で、極めて重要な役割を果たしています。これらのシステムは、高い負荷容量に対応し、日常的な運用環境および緊急時の運用環境のいずれにおいても安定した性能を維持できるよう構築されています。

サプライチェーンインフラの強化に焦点を当てた産業投資の増加と政府政策の進化が、製造業の拡大を支えており、これが信頼性の高い非常用電源システムへの需要を牽引しています。また、エネルギー効率やよりクリーンな電力ソリューションへの重視が高まっていることも、業界の方向性を形作っています。建設、鉱業、石油・ガス、製造業を含む多岐にわたるセクターにおいて、途切れない電力への依存度が高まっていることも、市場の拡大をさらに後押ししています。エネルギー性能の向上と停電の削減を目的とした規制上の圧力も、各最終用途産業における導入を促進しています。

2025年時点で、ディーゼル産業用発電機セグメントは63%のシェアを占めました。これらのシステムは、その運用上の信頼性、適応性、および外部の気象条件に左右されずに機能する能力により、依然として広く使用されています。その費用対効果と安定した電力供給は、産業用途全般にわたる堅調な需要を支え続けています。産業活動の拡大は、信頼性の高い電力供給ソリューションへのニーズをさらに強めています。

定格出力750kVA超の産業用発電機市場は、2035年までに220億米ドルに達すると予想されています。鉱業や大規模インフラプロジェクトからの需要増加が、このセグメントの成長に大きく寄与しています。これらの大容量発電機は、掘削機、クレーン、コンベアシステムなどの重機への電力供給に広く利用されています。また、遠隔地やオフグリッド地域での導入拡大も、市場の拡大を後押ししています。

米国の産業用発電機市場は、2025年に39億米ドルと評価されました。製造業からの需要増加は、操業の中断防止や予期せぬ停電による生産損失の低減というニーズに後押しされています。高い耐久性、優れた性能、安定性、そして産業での連続使用への適性が、製品の採用を支える主な要因となっています。産業生産量の拡大と生産施設の近代化も、市場浸透をさらに強めています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 原材料の入手可能性および調達分析

- 生産能力の評価

- サプライチェーンのレジリエンスとリスク要因

- 流通ネットワーク分析

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 規制情勢

- 成長可能性分析

- ポーター分析

- PESTEL分析

- 産業用発電機のコスト構造分析

- 新たな機会と動向

- デジタル化とIoTの統合

- 未開拓市場および用途における成長

- 投資分析および将来展望

- 価格動向分析(米ドル/単位)(1次調査に基づく)

- 地域別(1次調査に基づく)

- 出力別(1次調査に基づく)

- 貿易データ分析(1次調査に基づく)

- 輸出入額の動向(1次調査に基づく)

- 主要な貿易ルートと関税の影響(1次調査に基づく)

- 生産能力および生産動向(1次調査に基づく)

- 地域別・主要生産者別の生産能力(1次調査に基づく)

- 稼働率および拡張計画(1次調査に基づく)

- 市場に対するAIおよび生成AIの影響(1次調査に基づく)

- AIを活用した生産最適化(1次調査に基づく)

- 予知保全および故障検出(1次調査に基づく)

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋地域

- 中東

- アフリカ

- ラテンアメリカ

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画および資金調達

- 企業のティア別ベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別のティア位置付けマトリックス

第5章 市場規模・予測:出力別、2022-2035

- 75 kVA以下

- >75 kVA-375 kVA

- >375 kVA-750 kVA

- >750 kVA

第6章 市場規模・予測:最終用途別、2022-2035

- 石油・ガス

- 製造業

- 建設

- 電力事業

- 鉱業

- 運輸・物流

- その他

第7章 市場規模・予測:用途別、2022-2035

- 待機

- ピークカット

- プライム/連続

第8章 市場規模・予測:燃料別、2022-2035

- ディーゼル

- ガス

- その他

第9章 市場規模・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ロシア

- 英国

- ドイツ

- フランス

- スペイン

- オーストリア

- イタリア

- アジア太平洋地域

- 中国

- オーストラリア

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- ミャンマー

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- イラン

- オマーン

- アフリカ

- エジプト

- ナイジェリア

- アルジェリア

- 南アフリカ

- アンゴラ

- ケニア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

第10章 企業プロファイル

- Ashok Leyland

- Atlas Copco

- Caterpillar

- Cummins

- Deere &Company

- FG Wilson

- Generac Power Systems

- Greaves Cotton

- HIMOINSA

- JC Bamford Excavators Ltd.

- Kirloskar

- MAHINDRA POWEROL

- Mitsubishi Heavy Industries

- Powerica

- Rehlko

- Rolls Royce plc

- Sudhir Power

- Supernova Genset

- Wartsila

- Yanmar Holdings

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日