受動型光部品市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Passive Optical Component Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038418

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

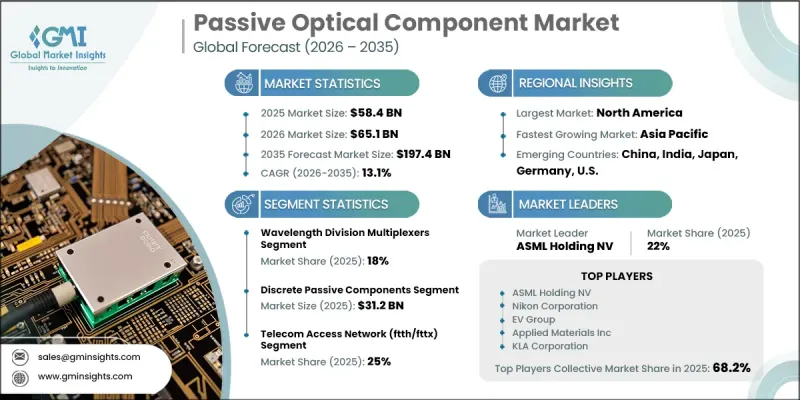

世界の受動型光部品市場は、2025年に584億米ドルと評価され、2035年までにCAGR 13.1%で成長し、1,974億米ドルに達すると推定されています。

ネットワーク事業者が複数の地域でFTTH(Fiber-to-the-Home)およびバックボーンの展開を拡大し続けていることから、世界の光ファイバーインフラの広範な拡充が市場の成長を加速させています。光ファイバーの普及率の向上は、ネットワーク開発の全段階において必要とされるスプリッター、コネクタ、カプラー、ファイバー管理システムなどの主要な受動型光部品に対する強い需要を牽引しています。同時に、クラウドプラットフォーム、リモート接続ソリューション、高解像度コンテンツ配信、人工知能(AI)ワークロード、その他の帯域幅を大量に消費するサービスといったデジタルエコシステムへの依存度が高まるにつれ、世界のデータトラフィックは大幅に増加しています。この急増により、通信事業者は、効率的な受動型光部品に大きく依存して安定的かつスケーラブルな信号分配を実現する、高度な受動光ネットワーク技術への移行を促進しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 584億米ドル |

| 予測額 | 1,974億米ドル |

| CAGR | 13.1% |

受動型光部品市場は、大規模なブロードバンド拡張イニシアチブや、接続インフラの改善を目的とした公共部門による持続的な投資に支えられています。これらのプログラムは、特にサービスが行き届いていない地域や農村部において、長期的な光ファイバー展開戦略を推進しており、それによってアクセス層、アグリゲーション層、コアネットワーク層全体で受動型光部品に対する安定した需要を生み出しています。政府主導のイニシアチブは引き続き調達サイクルを強化し、業界全体の成長軌道を強固なものにしています。

統合型受動光モジュールセグメントは、2026年から2035年にかけてCAGR 14.5%で成長すると予測されています。ネットワークアーキテクチャが、コンパクトで高密度、かつエネルギー効率に優れた光ソリューションへと進化するにつれ、このセグメントは勢いを増しています。複数の受動機能を単一のプラットフォームに統合できる能力に加え、信号損失が少なく省スペースな設計であることから、次世代ネットワーク環境全体での採用が加速しています。

通信アクセスネットワークセグメントは、2025年に25%のシェアを占めました。この優位性は、高速ブロードバンドネットワークの広範な展開に牽引されており、配線層およびアクセス層において受動型光部品が広く使用されています。光ファイバーインフラの継続的な拡張が、このセグメントにおける堅調な需要を支えています。

2025年、北米の受動型光部品市場は36.1%のシェアを占めました。同地域の成長は、光ファイバーベースのブロードバンドインフラの急速な拡大、高速接続への需要の高まり、および先進的なデジタル技術の広範な導入によって牽引されています。光アクセスネットワークの継続的な展開とインフラ投資が、地域市場全体における受動型光部品の利用拡大を支えています。大容量ネットワークおよび次世代接続ソリューションの継続的な進歩により、北米全域での市場成長がさらに強化されると予想されます。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 光ファイバーネットワークの展開拡大

- 高速インターネットおよび帯域幅を大量に消費するアプリケーションへの需要の高まり

- 各国のブロードバンド・接続性推進施策

- パッシブ光技術の進展

- 通信インフラのアップグレードおよび5G展開への注目の高まり

- 業界の潜在的リスク&課題

- 設置および保守における複雑さ

- 進歩するワイヤレス技術による競合圧力

- 市場機会

- 高度な光学材料に向けた技術的アップグレード

- 光ファイバー普及率の上昇が、アップグレードおよび買い替えサイクルを促進

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:コンポーネントタイプ別、2022-2035

- 光スプリッタおよびカプラー

- 波長分割多重器(WDM)

- 光フィルター

- 光アイソレータ

- 光サーキュレータ

- ファイバー・ブラッグ・グレーティング(FBG)

- 光減衰器

- 光コネクタ

- 光アダプタ

- その他

第6章 市場推計・予測:パッケージタイプ別、2022-2035

- ディスクリート受動部品

- 集積受動フォトニックモジュール

第7章 市場推計・予測:用途別、2022-2035

- 通信アクセスネットワーク(FTTH/FTTx)

- データセンター

- ケーブルテレビ(CATV)ネットワーク

- 企業ネットワーク

- メトロ・長距離ネットワーク

- 5Gフロントホール/バックホール

- 産業・公益事業ネットワーク

- その他

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Nokia Corporation

- ZTE Corporation

- Fujitsu Limited

- NEC Corporation

- 地域別主要企業

- 北米

- Ciena Corporation

- Broadcom Inc.

- Corning Incorporated

- Molex LLC

- Amphenol Corporation

- アジア太平洋地域

- Furukawa Electric Co., Ltd.

- Sumitomo Electric Industries, Ltd.

- Accelink Technologies Co., Ltd.

- Sterlite Technologies Limited

- 欧州

- Huber+Suhner AG

- ニッチプレイヤー/ディスラプター

- Lumentum Holdings Inc.

- II-VI Incorporated(Coherent Corp.)

- TE Connectivity

- Tellabs Inc.

- 北米

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日