量子ドットディスプレイ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Quantum Dot Display Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

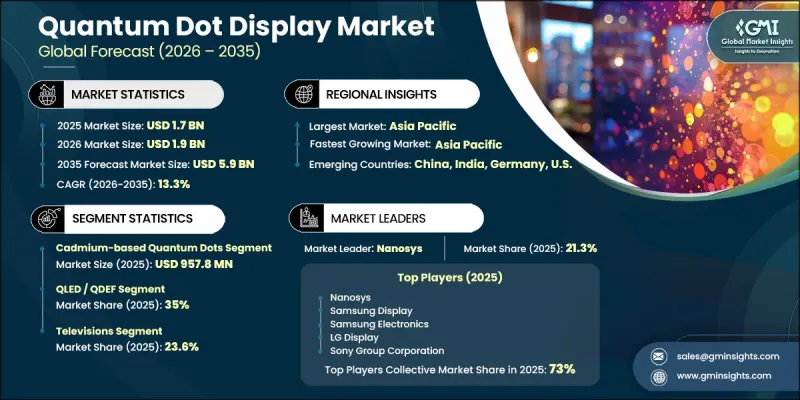

世界の量子ドットディスプレイ市場は、2025年に17億米ドルと評価され、2035年までにCAGR 13.3%で成長し、59億米ドルに達すると推定されています。

量子ドットディスプレイ業界の成長は、高度な表示品質と視聴体験の向上を求める消費者の需要の高まりによって牽引されています。メーカー各社は、効率性と全体的な性能を向上させるため、幅広いデバイスへの量子ドット材料の組み込みを加速させています。ディスプレイアーキテクチャにおける継続的なイノベーションと、高解像度コンテンツの普及拡大が、市場の拡大をさらに後押ししています。さらに、次世代ディスプレイフォーマットの進化や、エンターテインメントおよび業務用アプリケーションにおける需要の増加が、量子ドット技術への移行を促進しており、量子ドットディスプレイ市場は長期的な持続的成長の軌道に乗っています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 17億米ドル |

| 予測額 | 59億米ドル |

| CAGR | 13.3% |

量子ドットディスプレイ市場は、コネクテッド技術やスマート技術の普及拡大による恩恵も受けており、これにより高品質なディスプレイソリューションへの需要が高まっています。視覚性能の向上に対する消費者の期待の高まりは、メーカーが生産能力を強化し、ディスプレイ技術を向上させる原動力となっています。より優れた輝度、コントラスト、色精度を提供することへの重視が高まっていることが、世界の家電市場における量子ドットベースのソリューションの採用をさらに加速させています。

カドミウム系量子ドットセグメントは、2025年に9億5,780万米ドルに達しました。このセグメントは、高輝度や正確な色再現といった優れた性能特性により、引き続き市場を独占しています。大規模製造における確固たる地位と信頼性の高い効率性により、高度なディスプレイ生産において好まれる選択肢となっており、その市場での主導的な地位を支えています。

QLED/QDEFセグメントは、プレミアムディスプレイデバイスへの広範な採用に牽引され、2025年には35%のシェアを占めました。これらの技術は、高輝度、広色域、およびエネルギー効率の向上を実現できることから、広く利用されています。また、既存の生産インフラとの互換性により、コスト効率の高い拡張性が可能となり、様々なデバイスカテゴリーにわたる継続的な需要が確保されています。

北米の量子ドットディスプレイ市場は、高性能ディスプレイデバイスへの強い需要と先進技術の急速な普及に支えられ、2025年には28.5%のシェアを占めました。同地域では、プレミアムな視覚体験への関心が高まっており、これがメーカーによるより先進的なディスプレイソリューションの導入を後押ししています。研究開発および生産能力への継続的な投資が、北米全域における市場の成長をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- より鮮やかな色と明るい画面への需要の高まり

- 民生用電子機器における量子ドットの利用拡大

- 次世代ディスプレイアーキテクチャにおける効率の向上

- QD-OLEDやQD-miniLEDなどの次世代ディスプレイ技術の開発

- ゲーム、コンテンツ制作、および業務用途における高品質ディスプレイへの需要の高まり

- 業界の潜在的リスク&課題

- 量子ドットディスプレイの高い材料費および製造コスト

- 限られた量子ドット材料サプライヤーへの依存

- 市場機会

- 自動車および産業用ディスプレイにおける量子ドット材料の台頭

- AR/VRおよびウェアラブルディスプレイにおける量子ドット用途の拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:ディスプレイ技術アーキテクチャ別、2022-2035

- QLED/QDEF

- エッジライト型QDEF

- ダイレクトライト型QDEF

- オンチップ量子ドットソリューション

- QD-OLED

- RGB QD-OLED

- ハイブリッドQD-OLED構成

- QDEL/QD-LED

- ダイレクトビューQDELディスプレイ

- QDELパネル統合技術

- QD-microLED

- 色変換層の統合

- ハイブリッドmicroLED-QDアーキテクチャ

- その他

第6章 市場推計・予測:量子ドット材料タイプ別、2022-2035

- カドミウム系量子ドット

- CdSe(セレン化カドミウム)

- CdS(硫化カドミウム)

- その他のカドミウム系配合

- カドミウムフリー量子ドット

- InP(リン化インジウム)

- ペロブスカイト量子ドット

- 炭素系量子ドット

- ZnSeおよびZnTeSe量子ドット

- その他の新興カドミウムフリー材料

第7章 市場推計・予測:用途別、2022-2035

- テレビ

- IT・コンピュータ用ディスプレイ

- スマートフォン

- 自動車用ディスプレイ

- 商業用サイネージおよびデジタルディスプレイ

- 医療用ディスプレイ

- 産業用

- その他

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- Nanosys

- Samsung Display

- Samsung Electronics

- LG Display

- Sony Group Corporation

- 地域別主要企業

- 北米

- Quantum Materials Corp.

- アジア太平洋地域

- TCL Technology

- Hisense

- BOE Technology Group

- 欧州

- Nanoco Group plc

- Merck KGaA

- OSRAM Opto Semiconductors

- Avantama AG

- 北米

- ニッチプレイヤー/ディスラプター

- UbiQD

- Ocean NanoTech

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日