産業用ガスタービン市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Industrial Gas Turbine Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019216

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

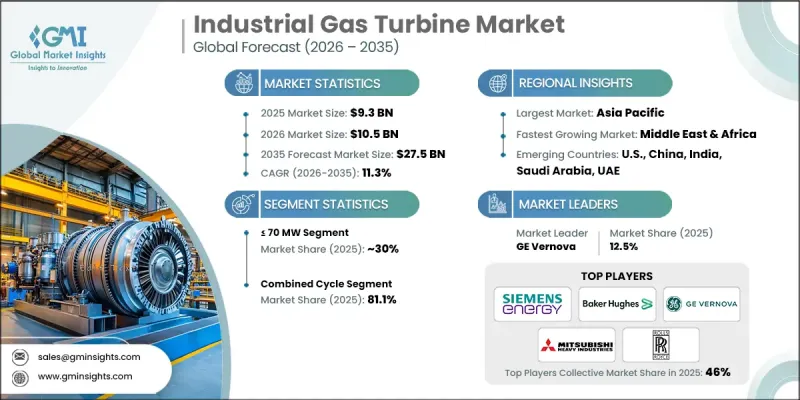

世界の産業用ガスタービン市場は、2025年に93億米ドルと評価され、2035年までにCAGR 11.3%で成長し、275億米ドルに達すると推定されています。

市場の成長は、環境規制の強化や低排出技術の導入拡大によって牽引されています。デジタル監視ソリューションや予知保全の統合によりシステムの信頼性が向上し、業界のさらなる拡大を後押ししています。産業用ガスタービンは、機械的出力または電気的出力を供給するために産業分野で広く利用されている高出力発電システムです。ブレイトンサイクルで動作するこれらのタービンは、圧縮空気と燃料を混合して効率的な回転エネルギーを生み出します。エネルギー効率要件の高まりや持続可能性への取り組みを背景に、複合サイクル発電所の導入が進んでいます。ガスタービンは、燃料の柔軟性、高度な制御システム、低排出性、そして運用上の信頼性から支持されています。再生可能エネルギー発電の普及が進む中、変動の激しい太陽光や風力発電を補完する、信頼性が高く調整可能な電力の需要が生まれています。また、石炭火力発電所の廃止や既存施設への送電網接続が、市場の展望をさらに強めています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 93億米ドル |

| 予測額 | 275億米ドル |

| CAGR | 11.3% |

2025年には、70MW超~300MWのセグメントが34億米ドルを占めました。これは主に、大規模なベースロード発電所と小規模な分散型発電システムの間で稼働する中規模の電力会社によって牽引されたものです。これらのタービンは、柔軟な系統支援を提供し、ピーク負荷期間中の安定性を維持し、中間的なエネルギー需要を効率的に管理できる点で高く評価されています。その適応性により、エネルギー需要の変動に対応するための急速な出力増減能力を必要とする産業施設や電力網において、理想的な選択肢となっています。さらに、このセグメントは、よりクリーンなエネルギー源への移行が進む地域での導入拡大の恩恵を受けており、これらのタービンは再生可能エネルギーを補完し、途切れることのない電力供給を確保することができます。また、エネルギー効率と排出性能を向上させるために既存の発電インフラの改修や近代化への投資が増加していることも、このセグメントの成長を後押ししており、市場の重要性をさらに高めています。

オープンサイクル技術セグメントは、産業および商業活動における分散型電力ソリューションへの需要の高まりと、送電網の安定性向上の必要性に支えられ、2035年までにCAGR11.5%で成長すると予測されています。オープンサイクルタービンは、複合サイクルシステムと比較して起動時間が短く、運用が簡便で、費用対効果に優れていることから注目を集めており、ピーク負荷管理や緊急用バックアップ用途に適しています。先進的なタービンブレード設計、燃焼技術の向上、デジタル監視システムとの統合など、継続的な技術革新により、燃料効率が向上し、排出量が削減されています。より厳格な環境規制への対応や、低炭素エネルギー発電への推進が、オープンサイクルソリューションの採用をさらに後押ししています。モジュール式で拡張性の高い発電ユニットに対する産業需要の高まりは、先進国および新興市場の両方において、このセグメントの長期的な拡大の可能性を確かなものにしています。

米国の産業用ガスタービン市場は70%のシェアを占め、2025年には13億8,370万米ドルの市場規模に達しました。全米の電力会社は、太陽光や風力などの間欠的な再生可能エネルギー源のバランスを取り、電力系統の安定性を確保するために、迅速な応答が可能な電源としてこれらのタービンへの依存度を高めています。再生可能エネルギーの普及率の高さと全国送電網の継続的な近代化により、柔軟性の高いガスタービンは、ピークカット、負荷平準化、および緊急時のバックアップにおいて不可欠なものとなっています。さらに、米国の産業および商業部門は、信頼性の高い発電出力を維持しつつ排出量を削減できる高効率タービンへの投資を進めています。また、低排出技術に対する政府の支援策、旧式の化石燃料発電所の廃止、そして産業用エネルギー需要の増加も市場を後押ししており、米国は産業用ガスタービンの導入における主要な拠点としての地位を確立しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 原材料の入手可能性および調達分析

- 製造能力の評価

- サプライチェーンのレジリエンスとリスク要因

- 流通ネットワーク分析

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 規制情勢

- 成長可能性分析

- 価格動向分析(米ドル/MW)

- 地域別

- 容量別

- ポーター分析

- PESTEL分析

- 産業用ガスタービンのコスト構造分析

- 新たな機会と動向

- デジタル化とIoTの統合

- 未開拓市場および用途における成長

- 投資分析および将来展望

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画および資金調達

第5章 市場規模・予測:容量別、2022-2035

- 70 MW以下

- 70 MW超~300 MW

- 300 MW超

第6章 市場規模・予測:製品別、2022-2035

- エアロデリバティブ

- ヘビーデューティ

第7章 市場規模・予測:技術別、2022-2035

- オープンサイクル

- 複合サイクル

第8章 市場規模・予測:用途別、2022-2035

- 発電

- 石油・ガス

- その他の製造業

第9章 市場規模・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- オランダ

- ポーランド

- アジア太平洋地域

- 中国

- オーストラリア

- 日本

- インド

- 韓国

- インドネシア

- タイ

- マレーシア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- エジプト

- トルコ

- バーレーン

- イラク

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ペルー

- チリ

第10章 企業プロファイル

- Ansaldo Energia

- Auxitrol Weston

- Baker Hughes

- Bharat Heavy Electricals

- Destinus Energy

- Doncasters Group

- Doosan Enerbility

- Everllence

- Flex Energy Solutions

- FUJI INDUSTRIES

- GE Vernova

- IHI Corporation

- Kawasaki Heavy Industries

- Mitsubishi Heavy Industries

- MTU Aero Engines

- Rolls Royce

- Siemens Energy

- Solar Turbines

- VERICOR

- Wartsila

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日