ユニットロードデバイス市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Unit Load Device Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019091

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

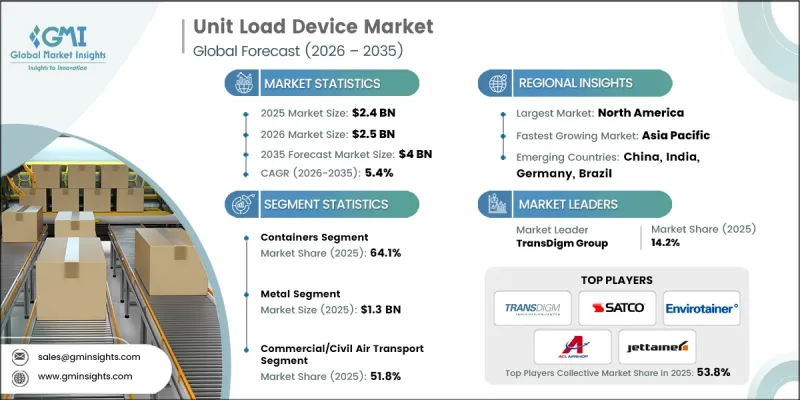

世界のユニットロードデバイス市場は、2025年に24億米ドルと推計され、CAGR 5.4%で成長し、2035年までに40億米ドルに達すると予測されています。

市場の拡大は、航空貨物輸送の急速な拡大とEコマース物流の継続的な増加に牽引されており、これらはいずれも、より迅速かつ効率的な貨物輸送システムを必要としています。ワイドボディ機や専用貨物機の納入が増加していることも需要をさらに後押ししており、各航空機には互換性のある貨物取扱ソリューションが必要とされるためです。また、業界では先進素材への移行が進んでおり、軽量な複合材やハイブリッド製のULD(ユニットロードコンテナ)が、運用面や燃料節約のメリットから普及しつつあります。さらに、航空各社は業務の効率化とコスト削減を図るため、アウトソーシングやサービス共有への移行を加速させています。温度管理が必要な物流の統合や貨物保護システムの改善も需要の動向を形作っており、一方でデジタル追跡技術は、世界の航空物流ネットワーク全体において、効率性、可視性、および資産活用率を向上させ続けています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 24億米ドル |

| 予測額 | 40億米ドル |

| CAGR | 5.4% |

航空貨物事業の拡大と国境を越えた電子商取引の活発化は、ユニットロードデバイス(ULD)への需要に引き続き大きな影響を与えています。これは、輸送量の増加に伴い、貨物取扱の効率化と航空機のターンアラウンド時間の短縮が求められているためです。専用貨物機および旅客機の貨物室容量への依存度が高まっていることが、標準化されたコンテナやパレットへの需要を牽引しています。同時に、世界の航空機保有台数の増加により、工場出荷時装備および交換用ULDソリューションに対する持続的な需要が生まれ、航空会社および貨物運送事業者の各セグメントにおける長期的な市場成長を支えています。

航空各社が軽量化と燃料効率を優先する中、複合材およびハイブリッド素材への移行が競合情勢を変革しています。従来のアルミニウム構造と比較して、複合材設計は耐久性の向上、メンテナンス要件の低減、および温度管理された貨物輸送への適応性の高さを提供します。これらの革新は、特にデリケートで高価値な貨物の取り扱いにおいて価値が高く、世界の航空物流システム全体での採用拡大に寄与しています。

コンテナセグメントは、その柔軟性、耐久性、および様々な航空機タイプへの適合性により、2025年には64.1%のシェアを占めました。これらのコンテナは、効率的な積み下ろしプロセスを可能にする一方で、貨物の保護を強化し、温度管理が必要な貨物などの特殊な輸送ニーズにも対応します。その標準化された形式は、運用効率の向上と航空機フリートの有効活用に寄与しており、旅客および貨物運航の両方において好まれる選択肢となっています。

複合材料セグメントは、航空業界における軽量化および燃料効率の高いソリューションへの注目の高まりを背景に、2026年から2035年にかけてCAGR 7.2%で成長すると予測されています。これらの材料は、航空機の軽量化、積載量の増加、設計の柔軟性向上に寄与し、モジュール式や温度管理型の構成を可能にします。航空会社や物流事業者がコスト効率と持続可能性を追求する中、複合材料製のULDは現代の貨物運航において不可欠な要素となりつつあります。

北米のユニットロードデバイス(ULD)市場は、同地域全体における強固な航空貨物インフラと高い旅客輸送量に支えられ、2025年には36.9%のシェアを占めました。継続的な機材の拡充と、Eコマースによる出荷量の増加が、標準化された貨物ソリューションへの需要を牽引しています。高度な物流システムとインフラはULDの取り扱い効率を向上させ、デジタル追跡やIoT対応システムへの投資拡大は、業務の可視性と資産管理を改善しています。また、同地域では、運用コストの削減と燃料効率の向上を目的とした軽量ULDソリューションの導入が増加しています。さらに、ULDのプール管理やメンテナンスサービスの外部委託に対する需要の高まりにより、航空会社はリソースの最適化を確保しつつ、中核業務に注力できるようになっています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 航空貨物およびEコマース事業の拡大

- ワイドボディ機および貨物機の納入台数の増加

- 軽量複合材および温度管理型ULDの採用拡大

- デジタル化とIoT対応スマートULD

- 航空会社のアウトソーシングおよびプールサービスの増加

- 業界の潜在的リスク&課題

- 高度な複合材料およびスマートULDの初期コストの高さ

- 規制および認証のコンプライアンス要件

- 市場機会

- ULDの改修および交換サイクルの拡大

- 新興市場における航空貨物の拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:製品タイプ別、2022-2035

- コンテナ

- LDコンテナ

- メインデッキコンテナ

- パレット

- その他

第6章 市場推計・予測:材料別、2022-2035

- 金属

- 複合材料

- その他

第7章 市場推計・予測:コンテナタイプ別、2022-2035

- 標準コンテナ

- 温度管理コンテナ

- その他

第8章 市場推計・予測:用途別、2022-2035

- 民間航空輸送

- 貨物航空輸送

- 軍用・特殊任務用航空機

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- TransDigm Group

- Safran Group

- Unilode Aviation Solutions

- Envirotainer AB

- CSafe Global

- Jettainer GmbH

- ACL Airshop

- 地域プレイヤー

- Satco, Inc.

- Brambles Limited(CHEP Aerospace Solutions)

- DoKaSch GmbH

- Nordisk Aviation Products AS

- PalNet GmbH

- ニッチプレイヤー

- Cargo Composites

- VRR Aviation

- Taiwan Fylin Industrial Co., Ltd.

- Wuxi Aviation Products Co., Ltd.

- Shanghai Avifit Co., Ltd.

- AAR Corp

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日