自動車用オーバー・ザ・エア(OTA)アップデート市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

Automotive Over-The-Air (OTA) Update Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998809

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

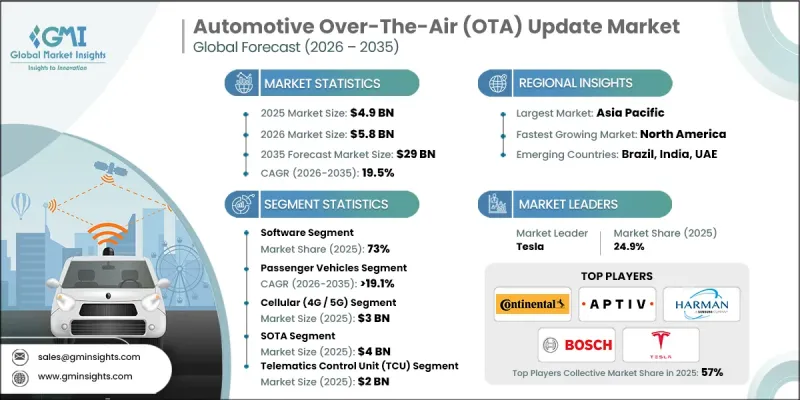

世界の自動車用オーバー・ザ・エア(OTA)アップデート市場は、2025年に49億米ドルと評価され、2035年までにCAGR19.5%で成長し、290億米ドルに達すると推定されています。

ソフトウェア定義車両(SDV)、コネクテッド技術、および電動モビリティが世界的に普及するにつれ、同市場は急速な拡大を遂げています。自動車メーカーは、車両の機能性、安全性、およびユーザー体験を向上させるため、安全で拡張性があり、リアルタイムなOTAアップデート機能にますます注力しています。北米、欧州、アジア太平洋地域におけるサイバーセキュリティ、機能安全、およびソフトウェアコンプライアンスに関する規制要件の高まりが、OEMやテクノロジープロバイダーに対し、乗用車および商用車の双方において高度なOTAフレームワークの採用を後押ししています。この需要は、リコールコストの最小化、機能展開の加速、および顧客満足度の向上というニーズによってさらに後押しされています。コネクテッドEV、商用車フリート、テレマティクス主導のプラットフォームの採用拡大は、堅牢なファームウェア・オーバー・ザ・エア(FOTA)およびソフトウェア・オーバー・ザ・エア(SOTA)ソリューションへの要件を強め、継続的なパフォーマンスの最適化とライフサイクル管理を可能にしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始金額 | 49億米ドル |

| 予測金額 | 290億米ドル |

| CAGR | 19.5% |

ソフトウェアセグメントは73%のシェアを占めており、2026年から2035年にかけてCAGR19%で成長すると予想されています。この優位性は、セキュアなソフトウェアおよびファームウェア管理プラットフォーム、予知保全ツール、クラウドベースの車両ライフサイクルシステムの導入拡大によって支えられています。OEMやフリート事業者は、ECU、インフォテインメントシステム、駆動制御機構、および安全上重要なアプリケーションへのリアルタイム更新を提供するために、ソフトウェアソリューションに大きく依存しています。AI、テレマティクス、およびコネクティビティプラットフォームの統合により、乗用車および商用EV全体におけるソフトウェアソリューションの役割がさらに強化され、規制順守、パフォーマンスの最適化、およびコスト削減が確保されます。

乗用車セグメントは2025年に76%のシェアを占め、2035年までCAGR19.1%で成長すると予想されています。電気乗用車の普及拡大に加え、バッテリー管理、モーターの信頼性、インフォテインメント機能の強化、およびリアルタイムのソフトウェア更新に対するニーズの高まりが、このセグメントの優位性をさらに強めています。OEMやサービスネットワークは、乗用EV向けのOTAソリューションを標準化しており、保証要件に準拠したデータ駆動型のアップデート、予知保全、および性能最適化を実現しています。中国、欧州、北米における乗用EVの高い普及率は、継続的なOTA導入を促進し、このセグメントにおける市場のリーダーシップをさらに強固なものとしています。

中国の自動車用オーバー・ザ・エア(OTA)アップデート市場は51%のシェアを占め、2025年には8億米ドルの市場規模に達しました。この成長は、同国における堅調なEV生産、コネクテッドカーおよびソフトウェア定義車両の普及、ならびにバッテリー、モーター、ソフトウェアのメンテナンスソリューションの大規模な導入によって牽引されています。OEM、フリート事業者、デジタルサービスプロバイダー間の連携により、予知保全、ソフトウェア更新、車両監視プラットフォームの効率的な導入が可能となり、乗用車および商用車におけるOTAの採用を促進しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- 台頭するソフトウェア定義車両(SDV)

- コネクテッドカーおよび電気自動車の成長

- コスト削減の必要性

- サイバーセキュリティおよび規制遵守

- 業界の潜在的リスク&課題

- サイバーセキュリティリスク

- 複雑なECU統合

- 市場機会

- 5Gの展開

- フリートおよび商用車のデジタル化

- AIを活用した予知保全の統合

- オンデマンド機能およびサブスクリプションサービス

- 成長促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国:NHTSA、EPA、CARBの基準

- カナダ:カナダ運輸省、CMVSS 305

- 欧州

- ドイツ:BMDV、UNECE R155/R156準拠

- フランス:運輸省、UNECE規制

- 英国:運輸省、UNECE(国連欧州経済委員会)の規制への準拠

- イタリア:インフラ・運輸省、排出ガスおよび安全基準の遵守

- アジア太平洋地域

- 中国:工業情報化部(MIIT)、サイバーセキュリティ、およびOTA規格

- 日本:国土交通省、JIS準拠

- 韓国:MOLIT、KS OTA規格

- インド:MoRTH、BS6、およびサイバーセキュリティガイドライン

- ラテンアメリカ

- ブラジル:DENATRAN、CONAMAの基準

- メキシコ:通信運輸省、NOM排出規制

- 中東・アフリカ

- UAE:RTA、ESMAのOTAガイドライン

- サウジアラビア:運輸省、SASOのOTA規制

- 北米

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- 事業者タイプ別価格戦略(プレミアム/バリュー/コストプラス)

- コスト内訳分析

- 特許分析(1次調査に基づく)

- 人工知能(AI)の影響

- AIによる既存ビジネスモデルの変革

- セグメント別のGenAI使用事例および導入ロードマップ

- リスク、制約、および規制上の考慮事項

- サステナビリティおよび環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境配慮型イニシアチブ

- カーボンフットプリントに関する考慮事項

- 使用事例シナリオ

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022年~2035年

- ソフトウェア

- 更新管理プラットフォーム

- セキュリティソリューション

- データ分析・モニタリング

- サービス

- コンサルティング・アドバイザリー

- 導入・統合

- テスト・検証

- マネージドサービス

第6章 市場推計・予測:車種別、2022年~2035年

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:接続方式別、2022年~2035年

- セルラー(4G/5G)

- Wi-Fi

- 衛星

第8章 市場推計・予測:技術別、2022年~2035年

- SOTA

- インフォテインメント・ナビゲーションのアップデート

- 駆動制御・安全上重要なアップデート

- FOTA

- ECUファームウェア更新

- ブートローダー・低レベルシステム更新

第9章 市場推計・予測:用途別、2022年~2035年

- テレマティクス制御ユニット(TCU)

- 電子制御ユニット(ECU)

- インフォテインメントシステム

- 安全・セキュリティシステム

- その他

第10章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

第11章 企業プロファイル

- 世界の企業

- Aptiv

- BMW

- BYD Auto

- Continental

- HARMAN International

- Hyundai Motor

- NXP Semiconductors

- Qualcomm

- Robert Bosch

- Tesla

- 地域の企業

- CATL

- Denso Tec

- ElringKlinger

- Faurecia(FORVIA)

- Futaba Industrial

- Gotion High-Tech

- Panasonic Automotive

- Tenneco

- Valeo SA

- ZF Friedrichshafen

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日