インクレチン系薬剤市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Incretin-based Drugs Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998761

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

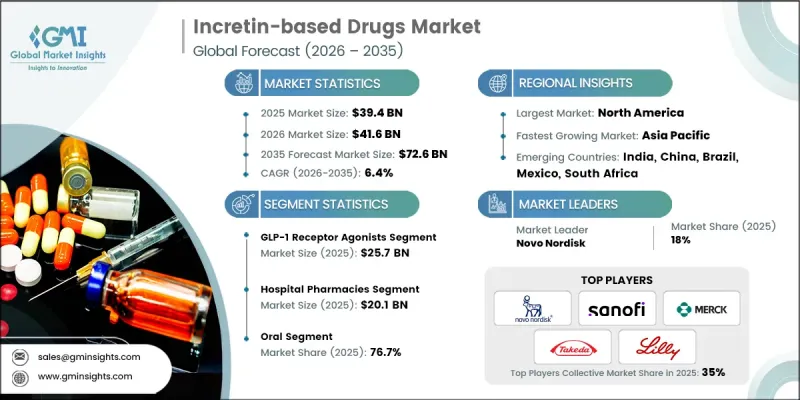

世界のインクレチン系医薬品市場は、2025年に394億米ドルと評価され、CAGR 6.4%で成長し、2035年までに726億米ドルに達すると推定されています。

インクレチン系薬剤市場の成長は、世界的に加速している2型糖尿病の罹患率と密接に関連しており、これにより効果的な長期治療法の需要が高まり続けています。医療従事者は、血糖コントロールの改善に加え、より広範な心代謝の健康をサポートする非インスリン療法へと徐々に移行しています。GLP-1受容体作動薬やDPP-4阻害薬を含むこのカテゴリーの治療法は、インスリン分泌を刺激し、グルカゴン産生を抑制することで血糖値の調節を助けます。さらに、これらの治療法は体重管理や心血管の健康改善にも寄与しており、それが臨床現場での受容を強めています。ドラッグデリバリー技術の継続的な進歩と、先進的な糖尿病ケアに対する意識の高まりが相まって、先進国および新興国のヘルスケアシステム全体での導入がさらに促進されています。ヘルスケア従事者が治療成果の向上と長期的な疾患管理に注力する中、インクレチン系治療薬は糖尿病治療プロトコルにますます組み込まれるようになっています。この進化する治療環境により、今後10年間にわたりインクレチン系薬剤に対する強い需要が維持されると予想されます。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 394億米ドル |

| 予測額 | 726億米ドル |

| CAGR | 6.4% |

インクレチン系薬剤市場は、これらの治療法、特にGLP-1受容体作動薬カテゴリーに関連する心代謝面の利点が臨床的に広く認識されるようになったことからも恩恵を受けています。血糖コントロールに加え、これらの治療法は、2型糖尿病患者のより広範な心血管の健康をサポートする能力において、ますます高く評価されています。医学研究により、このクラスの治療法が高リスク患者における主要な心血管合併症のリスク低減に寄与することが示されており、これにより糖尿病治療戦略におけるその位置付けが高まっています。血圧の低下、脂質代謝の改善、抗炎症作用といったその他の特典が、包括的な心代謝管理におけるこれらの薬剤の役割をさらに強化しています。また、糖尿病患者の間では過剰な体重が依然として一般的な懸念事項であるため、体重管理も治療方針を決定する上で重要な要素となっています。

GLP-1受容体作動薬セグメントは、2025年に257億米ドルの市場規模を記録しました。このセグメントは、一貫した臨床成績と代謝疾患管理における重要性の拡大により、引き続き高い採用率を維持しています。このカテゴリーの治療薬は、効果的な血糖コントロールを提供すると同時に、心血管の健康や体重管理に関連する追加の治療成果もサポートすることから、広く認知されています。製薬各社は、継続的な製品開発と世界の流通戦略の拡大を通じて、GLP-1受容体作動薬の市場での存在感を高めてきました。これらの治療法は慢性代謝疾患の管理において信頼性の高い成果を示しているため、ヘルスケア従事者は日常的な治療計画にこれらを組み込むケースが増えています。糖尿病ケアおよび体重関連の代謝管理の両面における受容の高まりは、インクレチン系薬剤業界における同セグメントの主導的地位をさらに強固なものとしています。

投与経路別に見ると、2025年には経口セグメントが76.7%のシェアを占めました。経口インクレチン療法は、注射剤に代わる利便性の高い選択肢であり、長期治療における患者の服薬遵守率向上に重要な役割を果たしています。経口薬の製剤技術の進歩は、治療効果、安全性プロファイル、および患者のコンプライアンスの向上に寄与しています。また、これらの薬剤は、ヘルスケア施設間での輸送、保管、流通が容易であるため、多様な医療環境に適しています。注射剤とは異なり、経口療法は自己投与のための特別な訓練を必要としないため、医療従事者の負担を軽減すると同時に、患者の治療ルーチンも簡素化します。さらに、多くの患者は、経口薬の方が利便性が高く、侵襲性が低いという理由から、経口薬を好む傾向にあります。

北米のインクレチン系薬剤市場は、2025年に45.7%のシェアを占めました。同地域は、主に2型糖尿病と診断される患者数の増加により、引き続き大きな成長の可能性を示しています。患者数の拡大は、持続的な血糖管理を実現しつつ、関連する代謝上の課題にも対応できる先進的な治療ソリューションへの需要を牽引しています。同地域のヘルスケア従事者は、包括的な糖尿病管理戦略の一環として、インクレチン系治療薬の処方を増やしています。これらの治療法は、効果的な長期的な血糖コントロールを可能にするだけでなく、体重管理といったその他の特典も提供しており、これらは慢性代謝疾患に悩む患者にとって極めて重要です。ヘルスケアシステムが長期的な疾患転帰の改善に注力する中、インクレチン系薬剤は北米全域の臨床医の間で広く受け入れられつつあります。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 2型糖尿病の有病率の増加

- 非インスリン療法への移行

- ドラッグデリバリー技術の進歩

- 心血管系および体重管理における利点

- 業界の潜在的リスク&課題

- 高額な治療費

- 副作用および禁忌

- 市場機会

- 肥満管理における患者の意識の高まりと文化的変化

- 成長可能性分析

- 規制状況(1次調査に基づく)

- 技術動向

- 現在の技術動向

- 新興技術

- 将来の市場動向(1次調査に基づく)

- 特許分析(1次調査に基づく)

- 価格分析(1次調査に基づく)

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- 企業のマトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略ダッシュボード

- 主な発展

- 合併・買収

- 提携および協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:薬剤タイプ別、2022-2035

- GLP-1受容体作動薬

- DPP-4阻害薬

第6章 市場推計・予測:投与経路別、2022-2035

- 経口

- 注射剤

第7章 市場推計・予測:適応別、2022-2035

- 2型糖尿病

- 肥満および体重管理

- その他の代謝性疾患

第8章 市場推計・予測:流通チャネル別、2022-2035

- 病院薬局

- 小売薬局

- Eコマース

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- AstraZeneca

- Boehringer Ingelheim

- Eli Lilly and Company

- GlaxoSmithKline

- Merck

- Novo Nordisk

- Pfizer

- Sanofi

- Takeda Pharmaceutical Company

- Teva Pharmaceuticals

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日