光トランシーバーの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Optical Transceiver Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998745

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

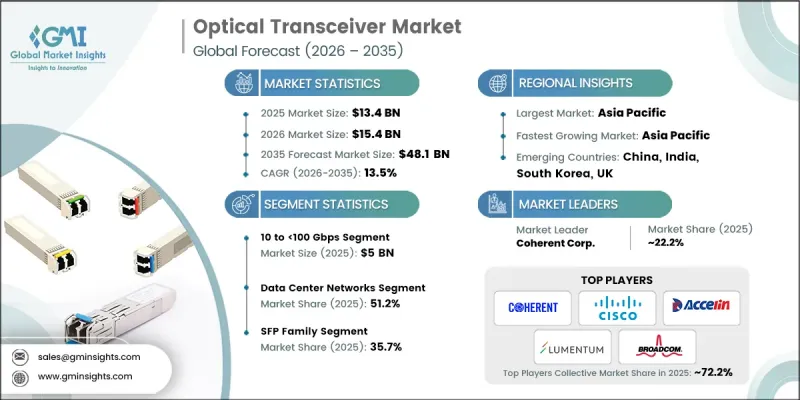

世界の光トランシーバー市場は、2025年に134億米ドルと評価され、2035年までにCAGR 13.5%で成長し、481億米ドルに達すると推定されています。

この市場の成長は、企業、クラウド、通信ネットワーク全体で進行中の高帯域幅デジタルインフラへの移行によって牽引されています。需要を後押ししているのは、通信伝送分野におけるコヒーレント・プラグガブルの広範な導入、分散型エッジコンピューティング施設の拡大、およびクラウドネイティブアプリケーションやコンテンツ配信プラットフォームを支える高速相互接続への需要の高まりです。800Gおよび1.6T接続を実現するためのハイパースケールデータセンターへの投資増加と、海底ケーブルの容量拡張が相まって、世界のデータ伝送能力が強化されています。メトロネットワークの継続的なアップグレード、DSP効率の向上、ポート密度の高いスイッチ、および標準ベースのコヒーレント光技術の採用が、導入を加速させています。2020年頃の400ZRプラグインモジュールの標準化によって最初に触発された、ディスアグリゲート型コヒーレント光技術の動向は、2030年まで続くと予想され、ベンダーの多様化と柔軟なネットワークアーキテクチャを促進するでしょう。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026-2035 |

| 開始時の市場規模 | 134億米ドル |

| 予測額 | 481億米ドル |

| CAGR | 13.5% |

10~100 Gbps未満のセグメントは、企業、通信アグリゲーション、およびモバイルアクセスネットワークに広く普及していることから、2025年には50億米ドルに達しました。10G、25G、50G帯域のリンクは世界中で依然として広く導入されており、その結果、継続的な交換およびアップグレード需要が生じています。これらのソリューションはコスト効率に優れ、既存のスイッチングインフラとの高い互換性を維持しているため、企業および通信環境における出荷数量が維持されています。

SFPファミリーセグメントは、SFP+、SFP28、およびSFP56モジュールを含み、2025年には35.7%のシェアを占めました。下位互換性、手頃な価格、および1G~25Gアプリケーションへの適応性により、企業ネットワーク、メトロアクセス、レガシーデータセンターで広く採用されています。ブロードバンド集約および企業向けスイッチングにおける継続的な導入により、成熟市場と新興市場の両方で安定した需要が確保されています。

2025年、北米の光トランシーバー市場は28.3%のシェアを占めました。同地域の成長は、大規模なハイパースケールデータセンターの拡張、AIインフラの急速な導入、および400Gおよび800G相互接続へのアップグレードによって支えられています。北米にはクラウドサービスプロバイダーが集中しており、コヒーレント伝送ネットワークやブロードバンドバックボーンの強化に向けた設備投資が持続的に推進されています。海底およびメトロインフラを強化するための政府や通信事業者の取り組みは、同地域の技術的リーダーシップをさらに強固なものとしており、この傾向は2035年まで続くと予想されます。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 800Gおよび1.6Tハイパースケールデータセンターの導入

- AI/MLクラスタ間相互接続の帯域幅拡張

- 海底ケーブル容量拡張プロジェクト

- 5Gフロントホールおよびミッドホールの光ファイバー高密度化

- コパッケージド・オプティクス開発の取り組み

- 業界の潜在的リスク&課題

- 高密度ラックにおける熱管理の複雑性

- 800Gモジュールの高消費電力

- 市場機会

- シリコンフォトニクス集積技術の商用化

- エッジデータセンターの光通信アップグレードサイクル

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的および貿易の動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:フォームファクタ別、2022-2035

- SFPファミリー(SFP、SFP+、SFP28、SFP56、SFP112、SFP-DD)

- QSFPファミリー(QSFP、QSFP+、QSFP28、QSFP56、QSFP-DD)

- OSFP

- CFPファミリー(CFP、CFP2、CFP4)

- XFP

- CXP

第6章 市場推計・予測:データ転送速度別、2022-2035

- 10 Gbps未満

- 10~100 Gbps未満

- 100~400 Gbps未満

- 400~800 Gbps未満

- 800 Gbps以上

第7章 市場推計・予測:プロトコル別、2022-2035

- イーサネット

- ファイバーチャネル

- インフィニバンド

- OTN(光伝送ネットワーク)

- SONET/SDH

- PON(パッシブ光ネットワーク)

- CPRI/eCPRI(共通公共無線インターフェース)

- 光伝送によるPCIe

第8章 市場推計・予測:調達チャネル別、2022-2035

- OEMバンドル型調達

- メーカー直接調達

- サードパーティ互換/アフターマーケット調達

- 流通チャネル経由の調達

- システムインテグレーター/ターンキーソリューションによる調達

第9章 市場推計・予測:導入環境別、2022-2035

- データセンターネットワーク

- 通信/キャリアネットワーク

- 企業キャンパス/LANネットワーク

- 産業用/OTネットワーク

- 防衛・軍事ネットワーク

第10章 市場推計・予測:コネクタタイプ別、2022-2035

- LC(ルーセント・コネクタ)

- SC(加入者用コネクタ)

- MPO/MTP(マルチファイバー・プッシュオン/プル)

- FC(フェルールコネクタ)

- ST(ストレートチップ)

- RJ45(銅線インターフェース)

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- 世界の主要企業

- Cisco Systems, Inc.

- Broadcom Inc.

- Coherent Corp.

- Lumentum Holdings Inc.

- Sumitomo Electric Industries, Ltd.

- 地域別主要企業

- 北米

- Applied Optoelectronics, Inc.

- Molex, LLC

- アジア太平洋地域

- Accelink Technologies Co., Ltd.

- Eoptolink Technology Inc., Ltd.

- Fujitsu Optical Components Limited

- Hisense Broadband

- Linktel Technologies Co., Ltd.

- Source Photonics, Inc.

- 欧州

- Smiths Interconnect

- 北米

- ニッチプレイヤー/ディスラプター

- ATOP Corporation

- ColorChip Ltd.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日