|

市場調査レポート

商品コード

1982364

ハイパーチャージャー市場の機会、成長要因、業界動向分析、および2026年~2035年の予測Hypercharger Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| ハイパーチャージャー市場の機会、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年02月26日

発行: Global Market Insights Inc.

ページ情報: 英文 250 Pages

納期: 2~3営業日

|

概要

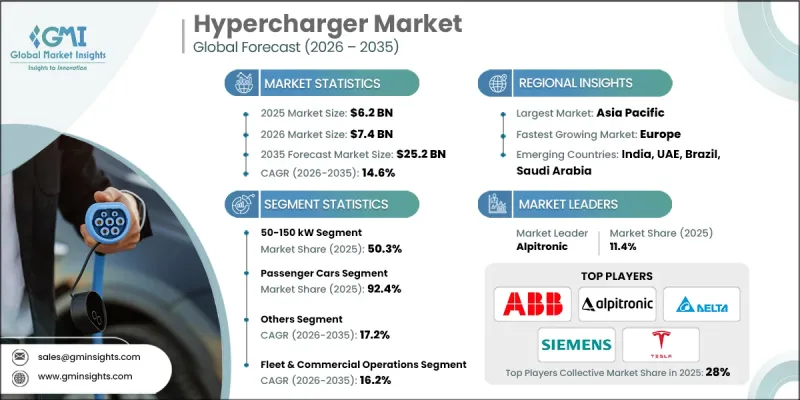

世界のハイパーチャージャー市場は、2025年に62億米ドルと評価され、CAGR 14.6%で成長し、2035年までに252億米ドルに達すると推定されています。

世界のサステナビリティへの取り組みの加速やゼロエミッション交通の目標により、電気自動車(EV)の普及が著しく進み、その結果、高出力充電インフラへの需要が牽引されています。自動車メーカーがラインナップを電動モデルへとシフトし続ける中、より高速で効率的な充電ソリューションの必要性はますます重要になっています。充電ネットワーク事業者は、充電時間を短縮し、全体的な利便性を向上させる超高速技術を優先しており、それによってEV普及の主要な障壁の一つに対処しています。先進国および新興市場におけるインフラの拡充は、長距離電気モビリティに対する一般市民の信頼を高めています。各国政府は、政策枠組み、資金援助プログラム、排出削減義務を通じて導入を支援し、中心的な役割を果たしています。北米、欧州、アジアにおける投資により、大容量充電回廊や都市部のハブの設置が加速しており、先進的な充電システムへのアクセスがより広範に確保されています。公的機関と民間企業の参加者とのこうした協調的な取り組みにより、ハイパーチャージャーは、進化する世界の電気自動車エコシステムの不可欠な構成要素としての地位を確立しつつあります。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 62億米ドル |

| 予測額 | 252億米ドル |

| CAGR | 14.6% |

高出力DC充電システムは、従来の充電方式と比較して、車両の稼働停止時間を大幅に短縮します。一部のEVプラットフォームでは、350kWの充電器に接続することで、約15分から30分以内にバッテリー容量を80%まで回復させることができます。対照的に、低出力の充電ソリューションでは、同様の充電レベルに達するまでにかなり長い時間を要します。ABB、テスラ、IONITYなどの業界大手は、都市部の通勤と長距離の高速道路走行の両方をサポートするように設計された、先進的な急速充電技術を導入しています。公共部門の支援により、大容量充電ネットワークに焦点を当てた協調的な資金調達メカニズムや規制面の支援を通じて、インフラの展開が加速し続けています。

50~150kWのセグメントは50.3%のシェアを占め、2025年には31億米ドルの市場規模を生み出しました。この出力範囲は、幅広い車種との互換性と、超高出力システムに比べて比較的低い設置コストにより、依然として広く採用されています。このカテゴリーの充電器は、通常1時間で実用的な航続距離分の充電が可能であり、車両が中程度の時間駐車される場所に適しています。そのコストパフォーマンスのバランスにより、ハイパーチャージャー市場全体における基盤となる層としての役割が確固たるものとなっています。

乗用車セグメントは2025年に92.4%のシェアを占め、2035年までに226億米ドルに達すると予想されています。この圧倒的なシェアは、充電セッションおよび収益の大部分を自家用車が占めているという現実を反映しています。充電活動の大部分は住宅や職場環境で行われていますが、長距離移動や、自家用充電インフラを利用できないドライバーにとっては、公共の急速充電ネットワークが不可欠です。需要の高まりに対応するため、回廊ベースのインフラ計画や都市部の充電ハブは拡大を続けています。

米国のハイパーチャージャー市場は、充電の利便性向上と輸送部門の排出量削減を目的とした、連邦および州レベルの包括的な取り組みに支えられ、2025年には9億8,790万米ドルに達しました。政府主導のインフラ整備プログラムは、全国的な接続性を促進するため、戦略的な交通ルート沿いでの高出力充電ステーションの拡張に資金を提供しています。これらの取り組みは、相互運用性、標準化された導入、および急速充電ソリューションへの広範なアクセスを優先しており、航続距離への不安を軽減し、EVの普及を促進するのに役立っています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 世界の電気自動車(EV)の普及加速

- 充電時間の短縮と高出力インフラへの需要の高まり

- 政府のインセンティブおよび国のEVインフラ整備プログラム

- 高速道路および回廊ベースの急速充電ネットワークの拡大

- 業界の潜在的リスク&課題

- 送電網の容量制約および電力配電の制限

- 設置および送電網のアップグレードに伴う多額の設備投資

- 市場機会

- 再生可能エネルギーおよびエネルギー貯蔵システムとの統合

- 新興EV市場における拡大

- インフラ拡張のための官民パートナーシップ

- 商用車およびフリート車両の電動化の進展

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- SAE J3400

- J1772

- NEVIプログラム要件

- 欧州

- EU TEN-T規制

- CCSの義務化

- アジア太平洋地域

- CHAdeMO 3.0

- GB/T

- 地域別インセンティブ

- ラテンアメリカ

- ブラジルANEEL EV充電規制枠組み

- メキシコのEVSE導入イニシアチブ

- 中東・アフリカ

- UAE国家電気自動車政策

- ドバイ/アブダビのEV充電ネットワーク規制

- 北米

- 投資・資金調達分析

- 公共インフラ投資(NEVI、EU資金支援プログラム)

- プライベート・エクイティおよびベンチャーキャピタルの動向

- OEMおよびエネルギー企業の戦略的投資

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 高出力DC充電(350kW以上の導入)

- モジュラー型電力アーキテクチャ

- 水冷式充電ケーブル

- 動的負荷管理

- 新興技術

- メガワット級充電(大型車両向けMCS)

- Vehicle-to-Grid(V2G)の統合

- AIを活用した充電最適化

- 再生可能エネルギー統合型充電拠点

- 現在の技術動向

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- 事業者タイプ別の価格戦略(プレミアム/バリュー/コストプラス)

- 貿易データ分析(1次調査に基づく)

- 輸出入量および輸出入額の動向

- 主要貿易回廊と関税の影響

- 特許動向(1次調査に基づく)

- 持続可能性と環境への影響

- 環境影響評価

- 社会的影響と地域社会への利益

- ガバナンスおよび企業の社会的責任

- サステナブル・ファイナンスと投資動向

- AIがもたらす影響ハイパーチャージャー市場

- AIによる既存ビジネスモデルの変革

- セグメント別のGenAI使用事例および導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 再生可能エネルギーの統合

- ハイパーチャージャーと組み合わせたオンサイト太陽光発電(PV)

- 充電インフラを備えたエネルギー貯蔵システム(ESS)

- 遠隔充電ハブ向けマイクログリッドアーキテクチャ

- 再生可能エネルギー統合を伴うVehicle-to-Grid(V2G)

- 多目的施設向け共有ソーラー充電ハブ

- 超急速充電ネットワークの急速な拡大

- 高速道路回廊における展開戦略

- 商用およびフリート向け超高速ハブ

- 官民パートナーシップ(PPP)および投資モデル

- 技術の標準化と相互運用性

- 事例研究

- 今後の見通しと機会

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:出力別、2022-2035

- 50~150 kW

- 150~350 kW

- 350kW超

第6章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV

- MCV

- 大型車(HCV)

第7章 市場推計・予測:コネクタ別、2022-2035

- CCS(Combined Charging System)

- CHAdeMO

- GB/T

- その他

第8章 市場推計・予測:用途別、2022-2035

- 公共充電ステーション

- 幹線道路

- 都市部の充電ステーション

- フリートおよび商用運用

- 小売・コンビニエンスストア

- ショッピングセンターおよびアウトレット

- サービスステーション

第9章 市場推計・予測:充電場所別、2022-2035

- 都市部

- 郊外/高速道路沿線

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベルギー

- ロシア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- ABB

- Tesla

- Siemens

- ChargePoint

- Tritium

- Schneider Electric

- Eaton

- Blink Charging

- Delta Electronics

- Kempower

- 地域企業

- EVgo Services

- Electrify America

- Alpitronic

- StarCharge

- Enel X Way

- EVBox

- 新興企業

- Wallbox

- ADS-TEC Energy

- Compleo Charging

- Allego