輸送用バイオ燃料の市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Transportation Biofuel Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1982324

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

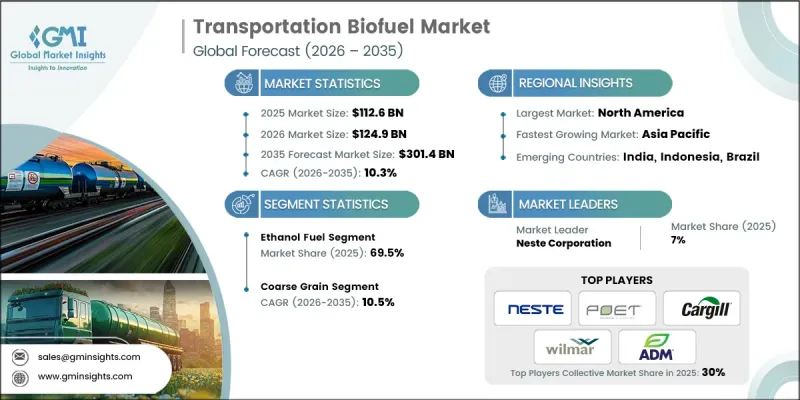

世界の輸送用バイオ燃料市場は、2025年に1,126億米ドルと評価され、CAGR 10.3%で成長し、2035年までに3,014億米ドルに達すると推定されています。

主要市場における政策枠組みは、広範な再生可能エネルギー目標から、バイオ燃料を長期的な輸送部門の脱炭素化戦略に組み込む具体的な燃料義務へと移行しつつあります。この移行は、航空、道路輸送、そしてますます海運部門において顕著であり、適格性規則や持続可能性基準によって、どの燃料が規制遵守の対象となるかが定義されています。各国がこれらの枠組みを実施するにつれ、専門化された報告体制、登録システム、およびデフォルト値が、先進的なバイオ燃料や再生可能ドロップイン燃料への投資を支援する、ルール主導型の環境を構築しています。航空分野では液体エネルギーに代わる選択肢が限られているため、持続可能な航空燃料(SAF)が主要な成長の原動力となっています。最低混合率要件や持続可能性基準に関する規制の確実性により、製油所の転換、共処理イニシアチブ、および新規プロジェクトが促進されています。航空会社、空港、燃料供給業者は、統合された調達、認証、およびブック・アンド・クレーム(B&C)メカニズムを採用しています。SAFがパイロットプログラムから日常的な供給へと移行するにつれ、承認された生産経路全体で、長期供給契約、生産能力の拡大、および原料の多様化が加速しています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 1,126億米ドル |

| 予測額 | 3,014億米ドル |

| CAGR | 10.3% |

エタノール部門は2025年に69.5%のシェアを占め、2035年までCAGR10.5%で成長すると予想されています。この成長は、農業政策、製油所の統合、および低炭素オクタン価を奨励する輸送部門の脱炭素化インセンティブの相乗効果によって牽引されています。各国政府は混合義務や対象となる原料の拡大を継続しており、自動車メーカーは高濃度混合燃料への適合性を検証し、燃料小売業者は供給量を増加させることで、導入の障壁を低減しています。生産者は、変化する炭素会計の枠組みの下で競合力を高めるため、プロセスの最適化、炭素強度の低減、および製品別の価値向上に投資しています。

粗粒穀物セグメントは2025年に37.8%のシェアを占め、2035年までにCAGR10.5%で成長すると予測されています。地理的に分散した豊富な供給源、成熟した変換技術、そして予測可能な製品別の経済性により、粗粒穀物はエタノール・エコシステムの中心的な存在となっています。軽自動車の電動化が進んでいるにもかかわらず、粗粒穀物由来のエタノールは、オクタン価への寄与、幅広い車両との互換性、そして将来のバイオ中間体やe-燃料の前駆体としてのプラットフォームとしての可能性により、ガソリン市場において構造的な役割を維持しています。

米国輸送用バイオ燃料市場は93%のシェアを占め、2025年には339億米ドルの市場規模に達すると見込まれています。これは、堅固なコンプライアンス体制、成熟したサプライチェーン、およびライフサイクル性能への注力に支えられています。米国再生可能燃料基準(RFS)は、クレジット市場、経路の適格性、および年次基準を通じて生産者やブレンダーの行動を支え、セルロース系エタノール、輸送用バイオガス、低炭素エタノールおよびバイオディーゼルへの投資を後押ししています。連邦および地方自治体のプログラムは、持続可能性の測定基準をますます精緻化し、プロセス効率、炭素強度の低減、熱利用の統合、炭素回収への対応、および原料の多様化を促進しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 規制情勢

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーターの分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- PESTEL分析

- 新たな機会と動向

- デジタル化とIoTの統合

- 新興市場への進出

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 競合ベンチマーキング

- 戦略的ダッシュボード

- イノベーション・技術動向

第5章 市場規模・予測:燃料別、2022-2035

- バイオディーゼル

- エタノール

- その他

第6章 市場規模・予測:原料別、2022-2035

- 粗粒穀物

- 砂糖用作物

- 植物油

- その他

第7章 市場規模・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- スペイン

- 英国

- イタリア

- アジア太平洋地域

- 中国

- インド

- インドネシア

- オーストラリア

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

第8章 企業プロファイル

- ADM

- Borregaard

- BTG Bioliquids

- Cargill

- Chevron Corporation

- Clariant

- COFCO

- FutureFuel

- Inpasa

- Munzer Bioindustrie

- My Eco Energy

- Neste Corporation

- POET

- Praj Industries

- The Andersons

- TotalEnergies

- UPM

- Verbio

- Wilmar International

- Zilor

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日