宇宙通信の市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Sky-based Communication Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 205 Pages

- 納期

- 2~3営業日

- 商品コード

- 1982309

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

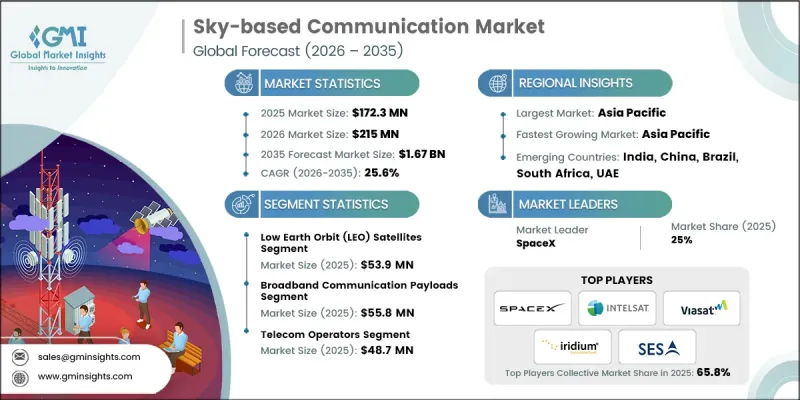

世界の衛星通信市場は、2025年に1億7,230万米ドルと評価され、2035年までにCAGR25.6%で成長し、16億7,000万米ドルに達すると推定されています。

市場の成長は、衛星を利用したブロードバンド接続への需要の高まり、低軌道衛星コンステレーションの急速な展開、防衛およびセキュア通信ニーズの拡大、ならびに航空・海運分野での導入拡大によって牽引されています。5Gフレームワークと非地上ネットワークの統合は、次世代の接続性における衛星インフラの役割をさらに強化しています。デジタルデバイドの解消に向けた世界の取り組みが活発化する中、衛星ベースのシステムは、地上ネットワークが依然として限定的である遠隔地や地理的に課題のある地域にブロードバンドアクセスを提供する実用的な解決策として台頭しています。宇宙通信プラットフォームは、広域カバレッジ、迅速な展開、ネットワークの耐障害性を提供するため、商業用途と戦略的用途の両方において、ますます魅力的な選択肢となっています。普遍的なデジタルインクルージョンへの推進と、データ消費量の増加およびモビリティ要件の高まりが相まって、世界の宇宙通信エコシステム全体における長期的な投資が加速しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026-2035 |

| 開始時の市場規模 | 1億7,230万米ドル |

| 予測額 | 16億7,000万米ドル |

| CAGR | 25.6% |

デジタル公共サービスの拡大、遠隔教育プラットフォーム、遠隔医療ソリューション、およびセキュアな通信フレームワークの近代化により、信頼性の高い衛星ブロードバンドインフラへの依存度が高まっています。公共部門による投資、周波数割当の支援、および国家的な接続性イニシアチブにより、衛星通信ネットワークの商業的および戦略的意義が高まっています。低軌道(LEO)衛星コンステレーションの急速な展開は、従来の衛星アーキテクチャと比較して低遅延かつ高帯域幅を実現することで、競合情勢を一新しています。各国政府は、通信の耐障害性を高め、データセキュリティを向上させ、国家ネットワークの冗長性を強化するためにLEOの統合を支援しており、これにより宇宙通信市場のさらなる拡大が促進されています。

低軌道(LEO)衛星セグメントは、2025年に5,390万米ドルの市場規模を生み出しました。LEO衛星は低遅延かつ高スループットの接続性を提供するため、リアルタイムのブロードバンドサービス、IoT接続、およびデバイスへの直接通信ソリューションに最適です。官民の事業者による大規模コンステレーションの展開が加速しており、これにより世界のカバレッジが拡大し、サービスの継続性が向上しています。競合を続けるため、メーカー各社は、モジュール式かつ拡張性のある衛星プラットフォーム、高度なコンステレーション管理システム、そして進化するブロードバンドおよびセキュア通信の要件に対応するように設計された高性能通信ペイロードに注力しています。

ブロードバンド通信ペイロード市場は、2025年に5,580万米ドルに達しました。これらのペイロードは、企業ネットワーク、産業用IoT、航空機向け通信、海上通信、および政府向けアプリケーションをサポートする、大容量かつ低遅延のインターネットサービスを実現します。高速データ転送、クラウドベースのサービス、および高度なデジタルアプリケーションに対する需要の高まりにより、事業者は複数の軌道構成にわたって強化されたペイロード技術を導入するよう促されており、衛星ブロードバンドエコシステム全体が強化されています。

2025年、北米の衛星通信市場は28.6%のシェアを占めました。同地域は、衛星ブロードバンドインフラ、セキュア通信システム、および高度な地上ネットワーク機能への多額の投資により、主導的な地位を維持しています。打ち上げ能力の継続的な拡大と多様な衛星コンステレーションの統合により、サービスが行き届いていない地域における通信カバレッジが拡大しています。規制の進化、官民連携、および政府主導の資金調達イニシアチブは、民間および防衛セクター双方の安全な通信能力を強化しつつ、商業化を加速させ続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 衛星を利用したブロードバンド接続への需要の高まり

- 低軌道(LEO)衛星コンステレーションの拡大

- 防衛およびセキュア通信に対する需要の高まり

- 航空および海運分野における導入の拡大

- 5Gおよび非地上波ネットワーク(NTN)の統合

- 落とし穴と課題

- 高い配備およびインフラコスト

- 信号遅延および宇宙ゴミのリスク

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術・イノベーションの動向

- 現在の技術動向

- 新興技術

- 新たなビジネスモデル

- コンプライアンス要件

- サプライチェーンのレジリエンス

- 防衛予算分析

- 世界の防衛支出の動向

- 地域別防衛予算配分

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 主要な防衛近代化プログラム

- 予算予測(2025-2034)

- 業界の成長への影響

- 国別防衛予算

- セグメント別防衛予算配分

- 人員

- 運用・保守

- 調達

- 研究、開発、試験および評価

- インフラおよび建設

- 技術とイノベーション

- サステナビリティの取り組み

- サプライチェーンのレジリエンス

- 地政学的分析

- 労働力分析

- デジタルトランスフォーメーション

- 合併・買収および戦略的提携の動向

- リスク評価と管理

- 主要契約の授与(2022-2025)

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域別展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 製品ポートフォリオの比較

- 主な発展, 2022-2025

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- サステナビリティの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:プラットフォーム層別、2022-2035

- 高高度プラットフォームシステム(HAPS)

- 近宇宙プラットフォーム(NSP)

- 低軌道(LEO)衛星

- 中軌道(MEO)衛星

- 静止軌道(GEO)衛星

第6章 市場推計・予測:ペイロード種別、2022-2035

- ブロードバンド通信ペイロード

- 狭帯域/IoTペイロード

- モバイルバックホール・ペイロード

- デバイス間通信(D2D)ペイロード

- 放送用ペイロード(テレビ/ラジオ)

- 軍事用セキュア通信ペイロード

第7章 市場推計・予測:エンドユーザー産業別、2022-2035

- 通信事業者

- 航空業界

- 海運業界

- 防衛・国土安全保障

- 政府機関

- その他

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- SpaceX

- Intelsat

- SES S.A.

- Inmarsat

- Viasat

- 地域別主要企業

- 北米

- L3Harris Technologies

- Honeywell International

- EchoStar

- AST SpaceMobile

- Maxar Technologies

- 欧州

- Eutelsat OneWeb

- Thales Group

- Airbus

- アジア太平洋地域

- Telesat

- 北米

- ニッチ/ディスラプター

- Iridium Communications

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 205 Pages

- 納期

- 2~3営業日