|

市場調査レポート

商品コード

1982275

商用車・フリート向けデジタルツイン市場、成長機会、成長要因、業界動向分析、および2026年~2035年の予測Commercial Vehicle and Fleet Digital Twin Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 商用車・フリート向けデジタルツイン市場、成長機会、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年02月26日

発行: Global Market Insights Inc.

ページ情報: 英文 265 Pages

納期: 2~3営業日

|

概要

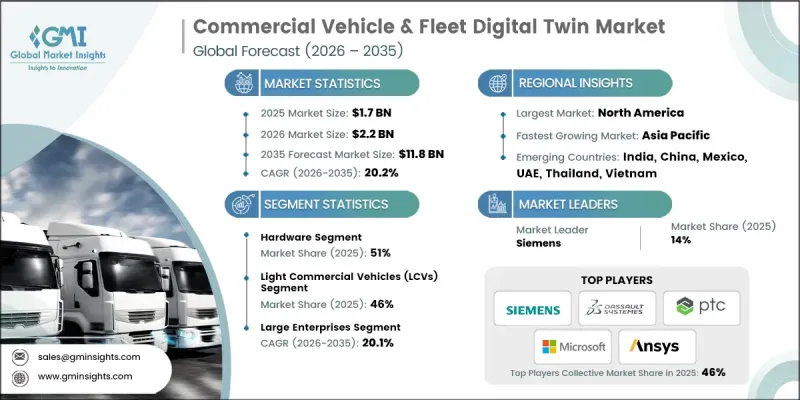

世界の商用車・フリート向けデジタルツイン市場は、2025年に17億米ドルと評価され、CAGR 20.2%で拡大し、2035年までに118億米ドルに達すると推定されています。

この市場は、接続されたセンサー、人工知能、高度な分析、およびスケーラブルなクラウド環境を基盤として、商用車およびフリートエコシステム全体の動的な仮想レプリカを構築することに焦点を当てています。これらのデジタルフレームワークにより、OEM、フリート所有者、および運送会社は、資産の状態をリアルタイムで監視し、ライフサイクルパフォーマンスを向上させ、運用効率を最適化することができます。当初は単純な車両データ監視プラットフォームとして始まったものが、予知保全、稼働率予測、およびコスト管理戦略をサポートできる、インテリジェントでシミュレーション主導のシステムへと変貌を遂げました。需要の拡大は、物流ネットワーク全体でのデジタル化の進展、コンプライアンス要件の強化、およびフリート運用の複雑化によって後押しされています。企業は、一元化された可視性を確保し、ダウンタイムを最小限に抑え、資産の信頼性を高めるために、クラウドベースのアーキテクチャに多額の投資を行っています。フリートの近代化が進み、先進技術が導入されるにつれ、デジタルツインプラットフォームは、世界の輸送ネットワーク全体におけるリスク軽減、サステナビリティの測定、および長期的な資本計画のための不可欠なツールとなりつつあります。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 17億米ドル |

| 予測額 | 118億米ドル |

| CAGR | 20.2% |

現代のデジタルツインプラットフォームは、もはや基本的な監視機能の枠をはるかに超え、大規模な運用条件や性能変数をシミュレートするAI搭載のモデリング環境を提供しています。フリート運営事業者は、これらのシステムを活用して、効率化戦略、資産利用パターン、長期的なメンテナンス予測、および多様なパワートレイン構成にわたる総コストの比較評価を行っています。また、高度な分析エンジンにより、シナリオベースのルート最適化、積載量配分モデリング、排出ガス分析、規制関連文書の管理も可能になっています。コネクテッドカー技術との統合により、多様な運用条件下における安全性の検証プロセスや性能ベンチマークがさらに強化されます。規制枠組みの進化や、運用透明性に対する期待の高まりにより、市場の導入は加速し続けています。米国道路交通安全局(NHTSA)は、先進技術を導入する商用フリートに対する安全監視およびデータ報告基準を拡大しており、これにより、リアルタイムのコンプライアンス追跡、車両診断、および運用リスク評価をサポートするデジタルインフラへの投資が増加しています。

2025年には、小型商用車セグメントが46%のシェアを占め、CAGR20.2%で成長すると予測されています。総重量3.5~7.5トンの車両は、稼働率が高く運用負荷も大きいため、導入を牽引しました。フリート事業者が、スケジューリングの精度向上、配送実績の追跡、ドライバー分析、および資産配置戦略の最適化を求めるにつれ、このセグメントにおける需要は急速に拡大しています。デジタルツインソリューションは、密集した配送環境において、連携の強化、ダウンタイムの削減、およびルート効率の向上を可能にします。

大企業セグメントは2025年に66%のシェアを占め、2026年から2035年にかけてCAGR20.1%で成長すると予測されています。大手企業は、広範な車両群全体にデジタルツイン・エコシステムを展開するとともに、資源計画、輸送管理、倉庫調整、および人員管理のための企業プラットフォームと統合しています。ハイブリッドクラウドおよびエッジコンピューティングモデルは高度な分析処理をサポートし、一元化された運用フレームワークは地理的に分散したネットワーク全体で標準化された可視性を提供します。これらの組織は、ネットワークの最適化、規制報告、および炭素強度を低減し環境への説明責任を強化することを目的としたサステナビリティ測定の取り組みにおいて、予測インテリジェンスに依存しています。

米国の商用車・フリート向けデジタルツイン市場は、2025年に4億7,000万米ドルの規模に達し、2026年から2035年にかけてCAGR19.5%で成長すると予測されています。同国は、厳格な排出ガス規制、フリート近代化プログラムの加速、およびAIを活用したフリート分析の広範な導入により、世界のリーダーシップを維持しています。長距離輸送の需要とインフラの近代化により、事業者やOEMは、継続的なパフォーマンス監視と予知保全のために、高度なデジタルツインシステムを導入するよう促されています。テキサス州やアリゾナ州などの州は、コネクテッドカーインフラの拡大、パイロット事業に友好的な規制枠組み、そして集中的なエンジニアリング投資に支えられ、イノベーションの拠点として台頭しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- IoTおよびコネクテッドカー技術の普及拡大

- 予知保全ソリューションへの需要の高まり

- 車両の安全性および排出ガス削減に向けた規制の推進

- フリートの運用効率への注目が高まっています

- 電気自動車フリートの導入加速

- 業界の潜在的リスク&課題

- 初期導入コストが高め

- データプライバシーおよびセキュリティに関する懸念

- 標準化と相互運用性の欠如

- 熟練した人材の不足

- 市場機会

- 新興市場での拡大

- 自動運転車開発との統合

- 車両の電動化に向けたシナリオプランニング

- 業界特化型ソリューションの開発

- フリートデータ分析の収益化

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国連邦政府のデジタルツインおよびフリート管理に関する規制

- カナダ- コネクテッド・自律走行車両の安全フレームワーク(CASF)

- 欧州

- ドイツ-EU ITSおよび国内のデジタルツイン・イニシアティブ

- 英国:ブレグジット後のADASおよびフリート向けデジタルツインに関するガイダンス

- フランス- 国のADAS試験およびITS戦略

- イタリア-ITSパイロット事業とスマートインフラ

- アジア太平洋地域

- 中国- 工業情報化部(MIIT)のC-V2Xに関する規制および規格

- インド- 新たなADASおよび自動車コネクティビティに関する規制

- 日本-ITS接続と周波数政策

- オーストラリア- 技術中立的なITS政策

- ラテンアメリカ

- メキシコ-NOM自動車安全基準

- アルゼンチン- 交通法24.449号

- 中東・アフリカ

- 南アフリカ- 道路交通法(1996年)

- サウジアラビア- 交通法規およびビジョン2030の交通イニシアチブ

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- IoTおよびセンサー技術

- エッジコンピューティングインフラ

- クラウドコンピューティングプラットフォーム

- AIおよび機械学習アルゴリズム

- 新興技術

- 5GおよびV2Xの統合

- デジタルスレッドアーキテクチャ

- データ整合性のためのブロックチェーン

- 拡張現実(AR)インターフェース

- 現在の技術動向

- 特許分析

- 特許出願の動向(2021-2025)

- 特許の地理的分布

- 主要な特許保有者

- 主要技術クラスター

- 価格分析

- 車両ごとのサブスクリプションモデル

- 機能ごとの価格設定

- 従量課金制

- エンタープライズライセンス契約

- 地域ごとの価格差

- 価格動向と予測

- 使用事例と成功事例

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- デジタルツイン成熟度モデル

- レベル1:基本的な接続性とデータ収集

- レベル2:リアルタイム監視と可視化

- レベル3:予測分析とシミュレーション

- レベル4:自律的な最適化と制御

- レベル5:エコシステム統合とコグニティブ・ツイン

- 地域別の業界成熟度評価

- 相互運用性と統合の課題

- レガシーシステムの統合

- マルチベンダー・プラットフォームの互換性

- データ標準化の課題

- APIおよびミドルウェアの要件

- 相互運用性標準の開発

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- IoTセンサーおよびテレマティクス機器

- 車載コンピューティングユニット

- GPSおよび接続モジュール

- ソフトウェア

- デジタルツインプラットフォームおよびシミュレーションソフトウェア

- フリート管理および分析ソフトウェア

- 予知保全および運用最適化ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

第6章 市場推計・予測:車種別、2022-2035

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:企業規模別、2022-2035

- 大企業

- 中小企業(SME)

第8章 市場推計・予測:導入形態別、2022-2035

- オンプレミス

- クラウド型

- ハイブリッド

第9章 市場推計・予測:最終用途別、2022-2035

- OEM

- 車両保有事業者および物流会社

- ティア1およびティア2サプライヤー

- 自動車向けソフトウェア・テクノロジープロバイダー

- アフターマーケットおよびサービスセンター

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

第11章 企業プロファイル

- 世界企業

- ANSYS

- Dassault Systemes

- General Electric(GE Digital)

- Hexagon

- IBM

- Microsoft

- PTC

- Siemens

- 地域企業

- Descartes Systems

- Daimler Truck

- Geotab

- NVIDIA

- Robert Bosch

- Motive(KeepTruckin)

- Samsara

- SAP

- Tata Consultancy Services

- Trimble

- Volvo

- 新興企業

- Altair Engineering

- Intangles