|

市場調査レポート

商品コード

1959340

ADASサブスクリプションの市場機会、成長要因、業界動向分析、および2026年から2035年までの予測ADAS Subscription Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| ADASサブスクリプションの市場機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年02月06日

発行: Global Market Insights Inc.

ページ情報: 英文 265 Pages

納期: 2~3営業日

|

概要

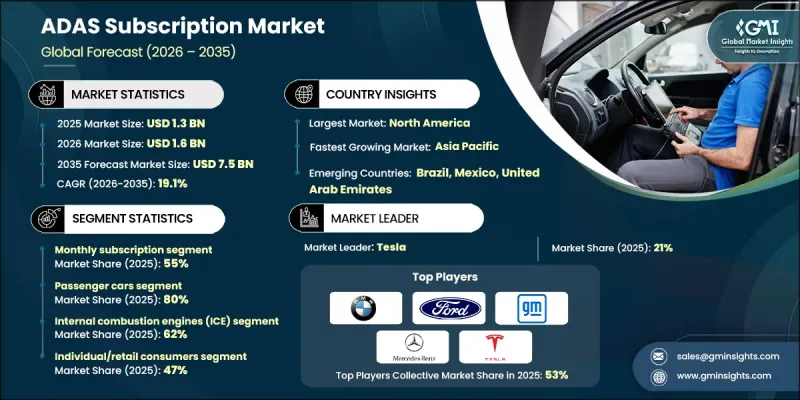

世界のADASサブスクリプション市場は、2025年に13億米ドルと評価され、2035年までにCAGR 19.1%で成長し、75億米ドルに達すると予測されています。

この市場成長は、自動車産業における構造的変革を反映しており、収益源が単発のハードウェア販売から、継続的なソフトウェアベースの収益化へと移行しつつあります。先進運転支援機能は、購入時の恒久的な有効化ではなく、サブスクリプションベースのアクセスを通じて提供されるケースが増加しています。この進化は、車両機能が無線アップデート(OTA)を通じて継続的に強化されるソフトウェア定義車両の台頭と密接に連動しています。自動車メーカーは、販売後に機能の有効化・アップグレード・カスタマイズを可能とする集中型コンピューティングと柔軟な電子アーキテクチャに多額の投資を行っています。車両安全に関する規制の勢いも導入をさらに加速させており、義務付けられた基本機能により、最低要件を超える有料アップグレードの機会が生まれています。電気自動車は、ソフトウェア中心のプラットフォームと統合されたデジタルエコシステムにより、サブスクリプションの浸透率が高くなっています。先進的な安全性に対する消費者需要、規制への適合、デジタル車両戦略が相まって、ADASサブスクリプション市場は世界的に持続的な拡大を続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 13億米ドル |

| 予測金額 | 75億米ドル |

| CAGR | 19.1% |

本市場は、乗用車および商用車向けに、月額プラン、年間契約、使用量ベースの価格設定などの定期的な支払い構造を通じて提供される、標準的な規制対象を超える高度な運転支援機能への有料アクセスをカバーしております。自動車メーカーは、集中型ソフトウェアプラットフォームによって支えられた機能オンデマンドモデルへ急速に移行しています。主要地域における政府の安全規制により、ADASハードウェアの標準装備が増加しており、これによりメーカーはサブスクリプションを通じて高機能の収益化が可能となります。この規制主導のハードウェア普及は、ソフトウェアアップグレードと継続的な収益源のための拡張可能な基盤を構築しています。サブスクリプションの導入は、自動車業界における柔軟な所有モデルやデジタルサービスへの嗜好の高まりによってさらに後押しされています。

月額サブスクリプションプランセグメントは2025年に55%のシェアを占め、2026年から2035年にかけてCAGR18.9%で成長が見込まれます。この価格体系は、その柔軟性と消費者への親しみやすさから、依然として主流を維持しています。月額プランは、メーカーにとって継続的な顧客交流と予測可能な収益フローを支えると同時に、機能の継続的強化や価格調整を可能にします。これらのモデルは、自動車メーカーがユーザー行動やエンゲージメントパターンを分析し、提供内容を洗練させることも可能にします。しかしながら、顧客維持は依然として課題であり、ADASサブスクリプションの年間解約率は15%から25%の範囲で推移しており、一貫した価値提供と機能の差別化が求められています。

乗用車セグメントは2025年に80%のシェアを占め、安全意識の高まり、利便性への期待、先進車載技術の認知価値に牽引され、CAGR 18.8%で成長すると予測されています。採用率は車両価格帯によって大きく異なり、中級車やエントリーモデルに比べ、高級車モデルでの普及率が高くなっています。この差異は、消費者層の特性、購買力、およびADASハードウェアの標準装備状況の違いを反映しています。

米国におけるADASサブスクリプション市場は、2025年に3億7,400万米ドルの規模に達し、2026年から2035年にかけてCAGR18%で成長すると予測されています。市場の主導的立場は、車両安全性に対する強力な規制的焦点、先進的な道路インフラ、およびADAS(先進運転支援システム)に対する消費者の高い受容性によって支えられています。先進安全システムを搭載した車両は、安全評価において好評価を得ており、メーカーがサブスクリプションベースの機能提供を拡大する後押しとなっています。長距離運転の傾向も、高度な運転支援機能への需要に寄与しております。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 安全機能および自動運転機能に対する需要の高まり

- ソフトウェア定義車両(SDV)への移行

- OEM収益の多様化と継続的収益モデル

- 先進安全システムに関する政府の義務付け

- ハードウェアコストの低下とソフトウェア価値の向上

- 業界の潜在的リスク&課題

- 消費者の高い懐疑心と金儲け目的との認識

- 市場の認知度が低い状況

- 価格設定に関する懸念の高まり

- サイバーセキュリティとデータプライバシーに関する懸念

- 市場機会

- 未開拓のEV市場の可能性(導入率が2倍高い)

- 技術導入において飛躍的発展を遂げる新興市場

- フリートおよびMaaSプロバイダー向けサブスクリプションパッケージ

- アフターマーケット向けサブスクリプションサービス

- AIを活用したパーソナライゼーションと利用ベースの価格設定

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国連邦安全規則及びADAS導入ガイダンス

- カナダ- 接続・自動運転車両向け安全フレームワーク(CASF)

- 欧州

- ドイツ・EUのITS(高度道路交通システム)及び国内イニシアチブ

- 英国-ブレグジット後のADAS柔軟性

- フランス- 自動運転支援システム(ADAS)の国家試験及び高度道路交通システム(ITS)戦略

- イタリア-ITSパイロット事業とスマートインフラ

- アジア太平洋地域

- 中国-MIIT C-V2X義務化及び基準

- インド-新興のADAS及び自動車コネクティビティ規制

- 日本-ITS接続と周波数政策

- オーストラリア- 技術中立的なITS政策

- LATAM

- メキシコ-NOM車両安全基準

- アルゼンチン- 国家交通法24.449

- 中東・アフリカ地域

- 南アフリカ共和国- 国家道路交通法(1996年)

- サウジアラビア- 交通法規及びビジョン2030交通施策

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- ソフトウェア定義型ADASアーキテクチャ

- 無線更新(OTA)機能

- 新興技術

- クラウドコンピューティングとエッジプロセッシングの統合

- ADASサブスクリプションにおけるAIと機械学習

- 現在の技術動向

- 特許分析

- 価格分析

- 月額制と年額制のサブスクリプション価格設定

- 従量課金制と定額制モデルの比較

- 段階的価格設定と機能バンドリング戦略

- 地域別価格設定の差異

- 使用事例と成功事例

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率化

- 環境に配慮した取り組み

- カーボンフットプリントの考慮事項

- 将来展望と機会

- 市場進化シナリオ(2025-2035)

- 新興サブスクリプションモデル

- フリーミアムからプレミアムへの転換モデル

- 破壊的脅威とリスク軽減策

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:サブスクリプションモデル別、2022-2035

- 月額サブスクリプション

- 年間サブスクリプション

- 従量課金制/オンデマンド型

第6章 市場推計・予測:車種別、2022-2035

- 乗用車

- ハッチバック車

- SUV

- セダン

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:ADAS機能別、2022-2035

- アダプティブ・クルーズ・コントロール(ACC)

- 車線維持/逸脱警報システム

- 自動駐車アシスト

- 衝突回避システム

- 渋滞支援機能

- 高速道路自動運転/完全自動運転

- 死角検知システム

- その他

第8章 市場推計・予測:自律レベル別、2022-2035

- レベル1(L1)

- レベル2(L2)

- レベル2以上(L2+)

- レベル3(L3)

- レベル4(L4)

第9章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車/バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

第10章 市場推計・予測:最終用途別、2022-2035

- 個人/小売消費者

- フリート事業者

- モビリティ・アズ・ア・サービス(MaaS)プロバイダー

- リース会社

- その他

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

第12章 企業プロファイル

- 世界企業

- Audi

- BMW

- Ford Motor

- General Motors

- Honda Motor

- Hyundai Motor

- Mercedes-Benz

- Nissan Motor

- Tesla

- Volkswagen

- 地域プレイヤー

- BYD

- Genesis

- Li Auto

- Lucid

- NIO

- Polestar Automotive

- Rivian Automotive

- Subaru

- Volvo Cars(Geely)

- XPENG Motors

- 新興企業と技術提供企業

- Mobileye

- Porsche

- Sibros Technologies

- Stellantis

- Xiaomi