|

市場調査レポート

商品コード

1959322

ウルトラクルーズおよび市街地自動運転市場の機会、成長要因、業界動向分析、ならびに2026年から2035年までの予測Ultra Cruise and City-Street Autonomous Driving Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| ウルトラクルーズおよび市街地自動運転市場の機会、成長要因、業界動向分析、ならびに2026年から2035年までの予測 |

|

出版日: 2026年02月05日

発行: Global Market Insights Inc.

ページ情報: 英文 249 Pages

納期: 2~3営業日

|

概要

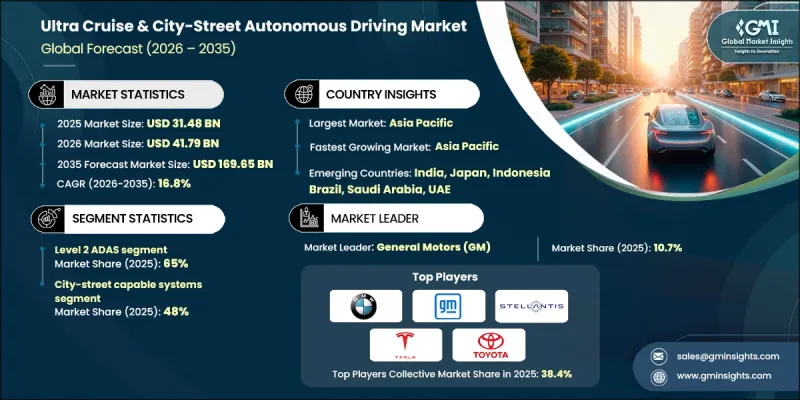

世界のウルトラクルーズおよび市街地自動運転市場は、2025年に314億8,000万米ドルと評価され、2035年までにCAGR16.8%で成長し、1,696億5,000万米ドルに達すると予測されています。

先進的なハンズフリー運転と都市レベルの自動化の統合は、車両設計、組み込みソフトウェアフレームワーク、次世代モビリティソリューションを再構築しています。自動車メーカーは、孤立した運転支援機能から、人間の監視を維持しつつ段階的に高度な自動運転をサポートする適応型ソフトウェア定義運転プラットフォームへと移行しています。渋滞、予測不能な道路利用者、不均一なインフラを含む都市部走行環境は、市街地自律システムに高い性能を要求しています。これらのソリューションは、交差点・信号・車線変更・複雑な交通流を管理するため、高度なセンサー統合、継続的な環境認識、高速コンピューティングに依存しています。車両が定義された運用設計領域内で動作するため、こうした技術は限定アクセス道路を超えた日常的な都市利用への自律運転拡大に不可欠です。自動車メーカーや技術プロバイダーは、完全自動運転の導入ではなく、ソフトウェア更新による安全性と信頼性の確保、段階的な機能拡張を重視したスケーラブルな自律運転スタックに多額の投資を行っています。この段階的なアプローチは、規制への適合、消費者の信頼獲得、そして迅速な商業化を支援します。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 314億8,000万米ドル |

| 予測金額 | 1,696億5,000万米ドル |

| CAGR | 16.8% |

レベル2のADASセグメントは2025年に65%のシェアを占め、2035年までCAGR16.5%で成長すると予測されています。このセグメントが主導的な地位にあるのは、高度な自動化機能を提供しつつもドライバーの監視を維持できるためであり、これにより地域を問わず規制当局の承認や市場展開がより現実的となります。既存の安全基準、責任の枠組み、認証プロセスは、監視付き自律運転を強く支持しており、より高い自律レベルと比較して迅速な導入を可能にしています。

都市道路対応システムセグメントは、2025年に48%のシェアを占め、2026年から2035年にかけてCAGR17.8%を記録すると予想されます。これらのシステムが主流となっている理由は、車両使用の大半が発生する日常的な運転環境に対応しているためです。都市部での運転には頻繁な停止、交差点、脆弱な道路利用者、混在した交通状況が伴うため、高速道路専用ソリューションよりも都市部特化型自動運転の価値が高まります。都市通勤、駐車、短距離移動におけるストレス軽減を求める消費者需要の高まりが、導入を加速し続けています。

米国におけるウルトラクルーズ&都市部自動運転市場は2025年に85%のシェアを占め、92億米ドルの規模に達しました。先進運転支援システムや監視付き自動運転ソリューションの継続的な革新、主要自動車メーカーからの多額の投資により、米国市場は堅調な拡大を維持しています。高度に発達したソフトウェア定義車両エコシステムにより、メーカーはハンズフリー運転機能を管理された高速道路環境から複雑な都市環境へと拡張することが可能となっています。この進展は、人工知能ベースの知覚システム、高精度デジタルマッピング、機能性・安全性・運転性能の継続的改善を可能にする無線ソフトウェア更新によって支えられています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ハンズフリーおよび利便性重視のモビリティに対する需要の高まり

- AI、センサーフュージョン、車載コンピューティングの進展

- ソフトウェア定義車両(SDV)へのOEMの移行

- 拡大する都市化と交通の複雑化

- 監督付き自律走行およびADAS進化のための規制支援

- 業界の潜在的リスク&課題

- 高コストなシステムとハードウェアの複雑性

- 地域間における規制の断片化

- 市場機会

- 中級車種および大衆車市場への展開

- サブスクリプション型および機能オンデマンドモデル

- EVおよびスマートモビリティエコシステムとの統合

- アジア太平洋地域の都市部における自動運転の成長

- AI、マッピング、クラウドプロバイダーとの戦略的パートナーシップ

- 促進要因

- 成長可能性分析

- 北米

- 米国:NHTSA自動運転システム(ADS)ガイダンス及びAVテストイニシアチブ

- 欧州

- 欧州連合:国連欧州経済委員会規則R157(自動車線維持システム-ALKS)

- ドイツ:自動運転法

- 英国:コネクテッド・オートメーテッド・モビリティ(CAM)規制

- フランス:自動運転車両実験の枠組み

- アジア太平洋地域

- 中国:インテリジェント・コネクテッド・ビークル(ICV)シミュレーション基準

- 日本:国土交通省自動運転安全ガイドライン

- 韓国:自動運転車法

- シンガポール:自動運転車両安全評価フレームワーク

- ラテンアメリカ

- ブラジル:国家知的モビリティ・IoT戦略

- メキシコ:スマートモビリティ及び自動運転車両パイロット規制

- チリ:高度交通システム(ITS)政策

- 中東・アフリカ地域(MEA)

- アラブ首長国連邦:ドバイ自律走行交通戦略

- サウジアラビア:ビジョン2030スマートモビリティフレームワーク

- 南アフリカ:グリーン輸送と自動化モビリティ政策

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの展望

- 現在の技術動向

- 新興技術

- 特許分析

- 持続可能性と環境影響分析

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 将来展望と機会

- ヒューマンマシンインタラクション(HMI)とドライバーモニタリングシステム(DMS)

- 自律システム向けHMI設計原則

- ドライバー監視システム(DMS)技術

- DMSの規制要件

- ユーザーエクスペリエンス(UX)の課題と解決策

- 主要なHMI/DMS技術プロバイダー

- データ戦略とソフトウェアスタックの経済性

- データ収集・管理アーキテクチャ

- ソフトウェアスタックアーキテクチャ

- ソフトウェア開発の経済性

- データ収益化戦略

- シミュレーション及び検証インフラストラクチャ

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:自律レベル別、2022-2035

- レベル2 ADAS

- レベル3 ADAS

第6章 市場推計・予測:運用設計領域別、2022-2035

- 高速道路専用システム

- 都市・道路対応システム

- 包括的/ドア・ツー・ドアシステム

第7章 市場推計・予測:センサー技術別、2022-2035

- カメラベースシステム

- レーダーベースシステム

- LiDAR搭載システム

- マルチセンサー融合システム

第8章 市場推計・予測:用途別、2022-2035

- 個人/プライベート用途

- ライドヘイリングおよびシェアードモビリティ

- 商用車隊

第9章 市場推計・予測:車両別、2022-2035

- 乗用車

- セダン

- ハッチバック

- SUV

- 商用車

- 軽商用車(LCV)

- MCV

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベルギー

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- BMW

- Continental

- DENSO

- General Motors(GM)

- Mercedes-Benz

- Mobileye

- Nissan Motor

- NVIDIA

- Robert Bosch

- Stellantis

- Tesla

- Toyota Motor

- 地域別主要企業

- Baidu

- Honda Motor

- Huawei Technologies

- Hyundai Motor

- NIO

- Renesas Electronics

- StradVision

- Valeo

- Ghost Autonomy

- 新興企業

- Ambarella

- Aptiv

- Innoviz Technologies

- Luminar Technologies

- Magna International

- NXP Semiconductors

- Qualcomm Technologies

- Sony Semiconductor Solutions

- ZF Friedrichshafen