|

市場調査レポート

商品コード

1959272

ADASシミュレーション市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測ADAS Simulation Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| ADASシミュレーション市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年02月13日

発行: Global Market Insights Inc.

ページ情報: 英文 280 Pages

納期: 2~3営業日

|

概要

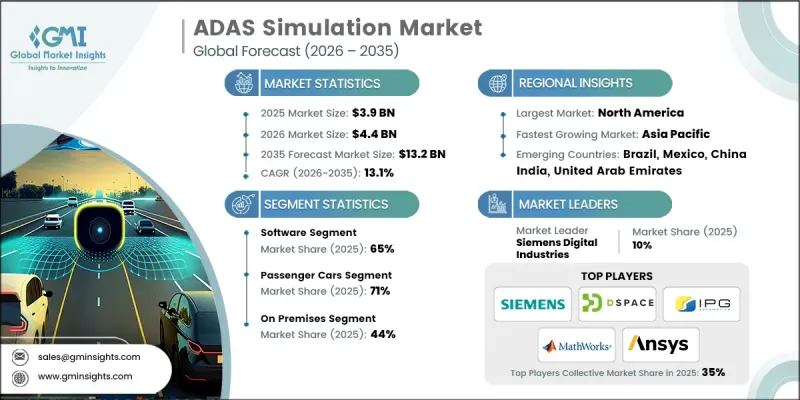

世界のADASシミュレーション市場は、2025年に39億米ドルと評価され、2035年までにCAGR 13.1%で成長し、132億米ドルに達すると予測されています。

ADAS(先進運転支援システム)シミュレーションは、現代の自動車開発における基盤的な柱となり、現実の運転条件を正確に再現する高度に洗練された仮想環境を提供しています。本市場は、統合ソフトウェアプラットフォーム、ハードウェア・イン・ザ・ループ(HIL)システム、および自動車メーカーやモビリティ技術企業がADASの性能と安全性を検証するための専門的なエンジニアリングサービスを含んでいます。シミュレーション技術は、限られた機能テストから、数百万マイルに及ぶ仮想走行を高精度かつ効率的に再現可能な先進的なデジタルツインエコシステムへと進化を遂げてまいりました。この変革により、物理的な試作車への依存度が大幅に低減されると同時に、開発期間の短縮が実現しております。車両の自動化がますます複雑化する中、シミュレーションプラットフォームは、知覚アルゴリズム、センサーフュージョンロジック、リアルタイム意思決定システムの検証において中核的な役割を担っております。したがって、ADASシミュレーション市場は、世界規模での安全かつ拡張性のある自律移動技術の導入を可能とする重要な基盤技術として位置づけられております。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 39億米ドル |

| 予測金額 | 132億米ドル |

| CAGR | 13.1% |

ADASシミュレーション技術の採用は、規制要件、コスト最適化の必要性、そして急速な技術進歩によって加速されています。サブスクリプションベースのSaaS導入モデルが従来の資本集約的なインフラ投資に取って代わりつつあるため、市場は構造的な変化を経験しています。従来、250万米ドルから1,500万米ドルに及ぶ初期費用が、新興サプライヤーやイノベーション主導のモビリティスタートアップにとって参入障壁となっていました。クラウドネイティブのシミュレーションエコシステムは現在、従量課金制の価格体系をサポートしており、組織は計算能力や機能統合に応じて通常月額1万5,000米ドルから20万米ドルの範囲で、高度なテストフレームワークを活用することが可能となりました。この移行により、財務的な障壁が低減されると同時に、エンタープライズグレードの検証機能へのアクセスが拡大しています。進化する車両安全規制と監視強化は、継続的かつ拡張可能な調査手法の必要性をさらに高めており、ADASシミュレーション市場の長期的な展望を強化しています。

2025年にはソフトウェアセグメントが65%のシェアを占め、2026年から2035年にかけてCAGR13.7%で成長すると予測されています。このセグメントが主導的な地位にある背景には、継続的なプラットフォーム強化、幅広い機能統合、そして継続的な収益源を生み出すスケーラブルなライセンシングモデルがあります。包括的なソフトウェアツールチェーンには現在、シミュレーションエンジン、シナリオモデリングシステム、高度なセンサーエミュレーション、車両ダイナミクスモジュール、没入型可視化フレームワークが含まれており、これらを統合することでADASの全サイクル検証が可能となります。ライセンシング構造は多岐にわたり、エントリーレベルのモデルベーステスト環境では年間サブスクリプションが1ユーザーあたり約5万米ドルから、リアルタイムハードウェア統合・クラウドスケーラビリティ・AI対応シナリオ自動化を提供するエンタープライズグレードプラットフォームでは1ユーザーあたり50万米ドルを超える場合もあります。

ソフトウェア・イン・ザ・ループ分野は2025年に40%のシェアを占め、2035年までCAGR13.5%で成長が見込まれています。ソフトウェア・イン・ザ・ループ調査手法は、ハードウェア導入前に仮想環境内でADASアルゴリズムの検証を可能とし、開発コストの大幅な削減と反復サイクルの短縮を実現します。これらのプラットフォームは、合成センサー入力と動的車両モデルを用いて、高性能コンピューティングシステム上で複雑なADASスタックを実行します。物理車両を必要としない大規模シナリオテストを可能にすることで、SILシミュレーションは開発効率の向上、安全リスクの軽減、ADAS(先進運転支援システム)の市場投入期間の短縮に貢献します。

米国ADASシミュレーション市場は2025年に11億米ドル規模に達し、2026年から2035年にかけてCAGR12.4%で拡大が見込まれます。同国は厳格な車両安全規制、拡大するコネクテッドカー構想、積極的な規制監督により、世界の主導的地位を維持しています。高速道路網と多様なモビリティ環境が特徴的な運転条件により、メーカーは高度な自動化機能の検証を強化しています。その結果、コンプライアンス基準を満たし性能の信頼性を確保するためには、複雑な交通シナリオの広範なシミュレーションが求められています。自動車OEMメーカー、半導体技術革新企業、自律走行スタートアップ企業の強力な存在感が、米国におけるADASシミュレーション分野での優位性をさらに強固なものとしています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 政府の安全規制の厳格化傾向

- 物理的試験コスト削減の必要性

- ADAS向け開発スケジュールの加速化

- 自動運転車開発の成長

- AIおよびセンサーフュージョンにおける技術的進歩

- 業界の潜在的リスク&課題

- シミュレーションプラットフォームへの初期投資額が高額であること

- プラットフォーム間の標準化不足

- 物理的に正確なセンサーモデリングの複雑性

- 熟練労働者不足

- 市場機会

- サービスとしてのシミュレーション(SaaS)ビジネスモデル

- 新興自動運転車市場への進出

- アジア太平洋地域の市場成長

- シナリオ作成のための生成AIとの統合

- V2X(車両とあらゆるものとの通信)シミュレーション

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国連邦安全規則及びADAS導入ガイダンス

- カナダ- 接続・自動運転車両向け安全フレームワーク(CASF)

- 欧州

- ドイツ・EUのITS及び国内イニシアチブ

- 英国-ブレグジット後のADAS柔軟性

- フランス- 国家的ADAS試験及びITS戦略

- イタリア-ITSパイロット事業とスマートインフラ

- アジア太平洋地域

- 中国-MIIT C-V2X義務化及び標準

- インド-新興のADAS及び自動車コネクティビティ規制

- 日本-ITS接続と周波数政策

- オーストラリア- 技術中立的なITS政策

- LATAM

- メキシコ-NOM自動車安全基準

- アルゼンチン- 国家交通法24.449

- 中東・アフリカ地域

- 南アフリカ共和国- 道路交通法(1996年)

- サウジアラビア- 交通法規及びビジョン2030輸送イニシアチブ

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 物理ベースのセンサーシミュレーションの進展

- AIおよび機械学習の統合

- シナリオ作成のための生成AI

- 新興技術

- リアルタイムシミュレーション機能

- デジタルツイン技術

- クラウドネイティブシミュレーションプラットフォーム

- 現在の技術動向

- 特許分析

- 主要特許動向

- 技術革新の重点分野

- 主要企業による特許出願

- 新興知的財産戦略

- 価格分析

- ソフトウェアライセンシングモデル

- サブスクリプション型価格設定

- エンジニアリングサービスの価格体系

- 総所有コスト(TCO)分析

- 使用事例と成功事例

- OEMにおける使用事例

- ティア1サプライヤーの使用事例

- 技術開発者の使用事例

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- OEMおよびティア1採用成熟度指数

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:提供別、2022-2035

- ソフトウェア

- シミュレーションソフトウェアプラットフォーム

- アプリケーションソフトウェア

- センサーシミュレーションソフトウェア

- シナリオ生成ツール

- D/物理ベースモデリングツール

- サービス

- 専門サービス

- マネージドサービス

第6章 市場推計・予測:車種別、2022-2035

- 乗用車

- ハッチバック車

- SUV

- セダン

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:ADAS機能別、2022-2035

- アダプティブ・クルーズ・コントロール(ACC)

- 車線維持/逸脱警報システム

- 自動駐車アシスト

- 衝突回避システム

- 渋滞支援機能

- 高速道路自動運転/完全自動運転

- 死角検知システム

- その他

第8章 市場推計・予測:シミュレーション別、2022-2035

- モデル・イン・ザ・ループ(MIL)

- ソフトウェア・イン・ザ・ループ(SIL)

- プロセッサ・イン・ザ・ループ(PIL)

- ハードウェア・イン・ザ・ループ(HIL)

- ドライバー・イン・ザ・ループ(DIL)

第9章 市場推計・予測:導入形態別、2022-2035

- オンプレミス

- クラウドベース

- ハイブリッド

第10章 市場推計・予測:最終用途別、2022-2035

- 自動車メーカー

- ティア1およびティア2サプライヤー

- 技術プロバイダー及びソフトウェア開発者

- 半導体およびハードウェアベンダー

- その他

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

第12章 企業プロファイル

- 世界プレイヤー

- Ansys

- Applied Intuition

- AVL List

- dSPACE

- Foretellix

- IPG Automotive

- MathWorks

- MSC Software

- Siemens Digital Industries

- Vector Informatik

- 地域プレイヤー

- AIMotive

- Baidu

- CARLA

- Cognata

- ETAS

- Hexagon

- NVIDIA

- rFpro

- TASS International

- VI-grade

- 新興企業および技術基盤企業

- Luminar Technologies

- Metamoto

- Oxbotica

- Parallel Domain

- Wayve