|

市場調査レポート

商品コード

1936510

SDV-as-a-Serviceプラットフォーム市場機会、成長要因、業界動向分析、および2026年から2035年までの予測SDV-as-a-Service (SDVaaS) Platform Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| SDV-as-a-Serviceプラットフォーム市場機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年01月28日

発行: Global Market Insights Inc.

ページ情報: 英文 250 Pages

納期: 2~3営業日

|

概要

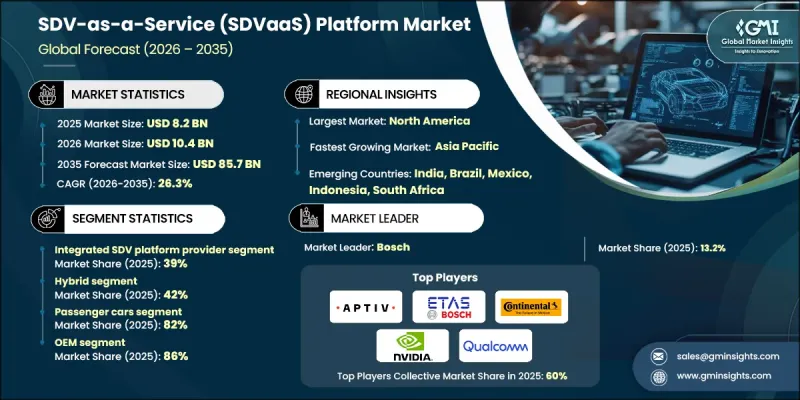

世界のSDV-as-a-Serviceプラットフォーム市場は、2025年に82億米ドルと評価され、2035年までにCAGR26.3%で成長し、857億米ドルに達すると予測されています。

市場成長は、スマートフォン的な車両体験への消費者需要の高まり、頻繁なソフトウェア強化、高度にパーソナライズされたモビリティ機能と直接的に関連しています。自動車メーカーは、購入後も車両を進化させるため、無線更新(OTA)、デジタル機能の有効化、サブスクリプション型サービスをサポートするクラウド対応ソフトウェアプラットフォームの採用で積極的に対応しています。車両は静的な機械ではなくソフトウェア定義製品として機能する傾向が強まり、所有ライフサイクル全体にわたる継続的な価値創出を可能にしています。この変革は収益モデルを再構築し、顧客エンゲージメントを強化し、販売後の収益機会を拡大します。OEMメーカーはSDVaaSプラットフォームを活用し、車両・ドライバー・クラウドサービスをリアルタイムで接続する拡張可能なデジタルエコシステムを提供します。シームレスな接続性とインテリジェント機能への期待が高まる中、SDVaaSは世界中の乗用車・商用車セグメントにおける次世代車両戦略の基盤要素となります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 82億米ドル |

| 予測金額 | 857億米ドル |

| CAGR | 26.3% |

自動車メーカーは、分散型ECU構造から、ゾーン別電子・電気アーキテクチャによって支えられた集中型コンピューティングへの移行を積極的に進めております。このアーキテクチャの転換は、SDVaaSビジネスモデルに必要な技術的基盤を構築すると同時に、車両の配線を簡素化し、システム効率を向上させ、複数のプラットフォームにわたる統一的なサービス提供を可能にします。集中型およびゾーン別設計により、ソフトウェアの再利用、新機能の迅速な展開、異なる車種ライン間での容易な拡張性が実現されます。OEM各社は、SDVプラットフォームの成熟を加速させるため、クラウドプロバイダー、AI開発者、テクノロジー企業との協業を強化しています。これらのパートナーシップにより、高度な分析機能、高性能コンピューティング、安全なクラウドインターフェースが提供され、開発期間の短縮、遠隔での製品開発・展開・保守・ライフサイクル管理が実現します。SDVaaSプラットフォームは、自動車メーカーがより豊かなデジタル体験を提供し、車両のライフサイクルを通じて顧客との継続的な関わりを維持することを可能にします。

統合型SDVプラットフォームセグメントは2025年に39%のシェアを占め、2026年から2035年にかけてCAGR27%で成長が見込まれます。これらのプロバイダーが優位性を保つ理由は、車両クラウドインフラ、オペレーティングシステム、アプリケーション層を統合プラットフォームに結集した包括的なエンドツーエンドソリューションを提供するためです。このような統合により、大規模なOTA更新がサポートされ、複数の車種や製品ポートフォリオにわたる動的なサービス展開が可能となります。統合プロバイダーは、孤立したツールではなく完全なエコシステムを提供することで、OEMの採用を簡素化し、完全なソフトウェア定義車両への移行を加速させると同時に、世界の車両群全体で一貫性、セキュリティ、スケーラビリティを確保します。

ハイブリッド展開モデルセグメントは2025年に42%のシェアを占め、2035年までCAGR27.3%で成長すると予測されています。ハイブリッドSDVaaS展開は、オンプレミスインフラとプライベート/パブリッククラウド環境を融合させることで、企業に運用上の柔軟性とコスト管理の強化をもたらします。自動車メーカーは、データ処理、分析、機能拡張のためにクラウドのスケーラビリティを活用しながら、機密性の高いワークロードをローカルで管理します。このアプローチにより、規制、性能、セキュリティ要件を満たしつつ、正確なコスト最適化が可能となります。ハイブリッド導入は段階的なSDV展開を支援し、車両ソフトウェアの複雑性が増す中で、OEMがイノベーションのスピードとインフラの安定性のバランスを取ることを可能にします。

米国のSDV-as-a-Serviceプラットフォーム市場は2025年に26億2,000万米ドルに達しました。米国は主要自動車メーカーとテクノロジー企業間の強力な連携、特にコネクテッドカーインフラ、OTA機能、V2X通信、自律システムを推進するイノベーションハブ内での協業により、SDV導入において主導的立場を維持しています。連邦政府の支援は、自動運転車の試験走行やコネクテッドモビリティ構想を促進する政策を通じてこの優位性を強化しています。これらの施策は研究投資を促進し、高速道路、スマート回廊、都市環境における先進的なSDV技術の実証実験を可能にすることで、米国をSDVの革新と導入における世界の中心地として位置づけています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- パーソナライゼーションに対する消費者需要

- 集中型E/Eアーキテクチャの導入状況

- OEM技術パートナーシップの拡大

- 規制主導のセキュアOTA

- 業界の潜在的リスク&課題

- サイバーセキュリティとプライバシーリスク

- 分断されたクロスブランド基準

- 市場機会

- サブスクリプション型プラットフォーム収益

- OEMとクラウドの戦略的提携

- サードパーティ開発者エコシステム

- データ駆動型モビリティサービス

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国運輸省(DOT)基準

- 職業安全衛生局(OSHA)ガイドライン

- 米国環境保護庁(EPA)

- 欧州

- EN ISOコンテナ規格

- 欧州連合の関税および安全規制

- BS EN/CEN規格

- 国家規格(UNE、DINなど)

- アジア太平洋地域

- 中国国家標準(GB規格)

- 日本JIS規格要件

- 韓国KS認証

- インドのBIS規格

- タイ工業規格協会(TISI)

- ラテンアメリカ

- INMETRO(国立計量研究所)

- INTI認証(国立工業技術研究所)

- NOM規格(Norma Oficial Mexicana)

- 中東・アフリカ

- ESMA/エミレーツ適合性評価スキーム(ECAS)

- GCC技術規制

- SABS認証

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- コスト内訳分析

- ベンダーのコスト構造

- コスト構成要素の導入

- 継続的な運用コスト

- 間接的な顧客コスト

- 特許分析

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率化

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 使用事例

- ビジネスモデルと収益化モデル

- SDVaaSビジネスモデルの全体像

- プラットフォームライセンシング・サブスクリプションモデル

- 使用量ベースおよび従量課金モデル

- 開発サービス(DaaS)モデル

- 収益分配・パートナーシップモデル

- 購買者の意思決定基準と調達行動

- バイヤー環境概観

- 意思決定プロセスの分析

- 重要な評価基準

- ベンダー選定とRFPプロセス

- 交渉の力学

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:プラットフォーム別、2022-2035

- 統合型SDVプラットフォームプロバイダー

- ドメインソリューションプロバイダー

- コンポーネント専門プラットフォーム

- サービスとしての設計・開発

- ソフトウェア運用サービス(SOaaS)

第6章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV(小型商用車)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:用途別、2022-2035

- ADASおよび自動運転プラットフォーム

- オペレーティングシステムおよびミドルウェアプラットフォーム

- インフォテインメントおよびコネクティビティプラットフォーム

- 車両効率・性能プラットフォーム

- 安全、セキュリティ及び機能安全プラットフォーム

第8章 市場推計・予測:導入モデル別、2022-2035

- オンプレミス

- プライベートクラウド

- パブリッククラウド

- ハイブリッド

第9章 市場推計・予測:最終用途別、2022-2035

- テクノロジーネイティブおよびSDVファーストのOEMメーカー

- 従来型自動車メーカー

- ティア1およびティア2自動車部品メーカー

- 自動車向けソフトウェア・技術プロバイダー

- 半導体およびコンピューティングプラットフォーム提供企業

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポーランド

- ルーマニア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Amazon Web Services(AWS)

- Aptiv

- ARM

- BlackBerry

- Continental

- Microsoft

- NVIDIA

- Qualcomm

- Robert Bosch

- 地域企業

- Elektrobit Automotive

- ETAS

- HERE Technologies

- Infineon Technologies

- NXP Semiconductors

- Red Hat

- Renesas Electronics

- STMicroelectronics

- TTTech Auto

- Visteon

- 新興企業

- Aurora Innovation

- Canoo

- Motional

- Sonatus

- Woven by Toyota