|

市場調査レポート

商品コード

1892732

自律走行長距離トラック市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測Autonomous Long-Haul Trucking Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自律走行長距離トラック市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年12月03日

発行: Global Market Insights Inc.

ページ情報: 英文 225 Pages

納期: 2~3営業日

|

概要

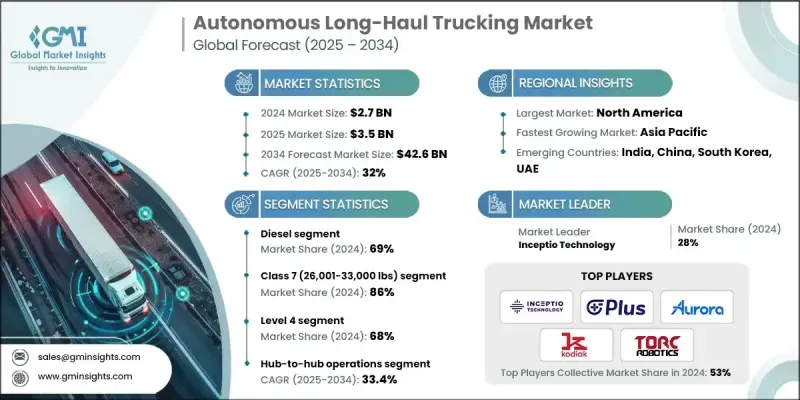

世界の自律走行長距離トラック市場は、2024年に27億米ドルと評価され、2034年までにCAGR32%で成長し、426億米ドルに達すると予測されています。

レベル4の機能が商用利用へと進展する中、主要貨物ネットワーク全体で導入が加速しています。人工知能の進歩、貨物輸送量の増加、そして持続的なドライバー不足が、自律走行トラックの大規模導入を推進しています。2024年から2034年にかけて、継続的な自律運転による最大40%の運用コスト削減効果に支えられ、市場規模全体は約20倍から25倍に拡大すると予測されています。米国における支援的な規制ガイダンスも市場の動きを後押ししており、連邦運輸当局が自動貨物輸送の安全な展開に向けた明確な道筋を提供しています。複数の州が開発努力の中心であり続け、長距離自律輸送への移行を強化するとともに、物流企業が長距離ルートにおいて自動化システムへの依存度を高めることを可能にしております。主要な貨物ハブを接続して効率性を向上させ、ダウンタイムを削減し、長距離輸送のスケジュールを合理化することを中核とする運用モデルが増加しております。これらの複合的な要因は、自律走行トラックが国内サプライチェーン全体でのより広範な統合に向けて急速に前進していることを示しております。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 27億米ドル |

| 予測金額 | 426億米ドル |

| CAGR | 32% |

ディーゼルパワートレインセグメントは2024年に69%のシェアを占め、2025年から2034年にかけて32.2%のCAGRで成長すると予測されています。ディーゼルは、確立されたインフラ、高いエネルギー密度、新興代替技術と比較した低い初期コストを提供するため、引き続き主導的な地位を維持しています。ディーゼルプラットフォームに統合された自律システムは、車両群が慣れない推進技術へ移行する必要なく、生産性の向上を実現できます。長距離輸送では依然としてディーゼルが優先選択肢ですが、カリフォルニア州や欧州の一部地域などにおける排出規制の強化は、業界が対応すべき規制上の圧力となっています。

クラス7トラックセグメントは2024年に86%のシェアを占め、2025年から2034年にかけてCAGR 32.6%で成長すると予測されています。この重量クラスは、貨物輸送、都市物流、産業廃棄物収集サービスで広く使用される大型車両をカバーします。クラス7モデルは、自律走行アプリケーションにおいて主導的な地位を維持しております。その運用パターンが構造化されたハブ指向のルートと合致するためです。このセグメントは実用的な積載容量とより柔軟な規制要件の遵守という利点を有しております。自律走行輸送ネットワークの拡大、自動運転システムの広範な統合、およびOEMメーカーとの深い連携が成長を後押ししております。

米国の自律走行長距離トラック市場は、2025年から2034年にかけて持続的な拡大が見込まれます。同国は、堅調な貨物量、先進的な高速道路自動化イニシアチブ、オーロラ・イノベーションやコディアック・ロボティクスなどの企業による継続的な技術革新により、世界の需要の最大の牽引役であり続けています。全国の運送会社や物流事業者は、信頼性の向上、運営費の削減、主要拠点間の移動効率化を図るため、自動化貨物技術への投資を進めています。フリート分析、遠隔サポート機能、予知保全など、人工知能を活用したツールは、このエコシステムにおいて不可欠なものとなりつつあります。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 深刻なトラック運転手不足

- 輸送コスト低減の必要性

- 24時間365日の継続的運用

- AI、センサー、高速道路自動化の進展

- ハブ間貨物輸送ネットワークの拡大

- 業界の潜在的リスク&課題

- 高額な資本コストと技術コスト

- 地域ごとの規制上の不確実性

- 市場機会

- 主要小売業者およびサードパーティロジスティクス事業者向け自律型貨物輸送サービス

- 電気・水素長距離トラックとの統合

- 遠隔操作センター(ROC)およびテレドライビングサービス

- アジア太平洋における高成長市場

- 促進要因

- 成長可能性分析

- 規制情勢

- 米国連邦枠組み(NHTSA、FMCSA、DOT)

- 米国州レベルの立法と認可(34州+ワシントンD.C.)

- UNECE WP.29およびGRVAによる国際的な調和

- 国連規制(R155サイバーセキュリティ、R156 OTA、R157 ALKS)

- レベル4-5システムにおける運転時間規制(HOS)の影響

- 検査基準とCVSA強化商用車検査プログラム

- データ記録、プライバシー及びISMR報告要件

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- SAEレベル3~5の自動運転機能

- センサー融合アーキテクチャ(LiDAR、レーダー、カメラ)

- 知覚と計画におけるAIと機械学習

- 冗長性及びフェイルセーフシステム設計

- 新興技術

- V2X通信及びコネクテッドカー技術

- 高精度マッピングと位置特定

- サイバーセキュリティ及びOTAソフトウェア更新管理

- 現在の技術動向

- 価格分析

- 技術コスト構造

- 車両取得コストのプレミアム

- 運用コストの経済性

- TaaSの価格モデルと料金体系

- コスト削減ロードマップ(2024-2034)

- 生産統計

- 生産拠点

- 消費ハブ

- エクスポートおよびインポート

- コスト内訳分析

- 総所有コスト(TCO)と経済的回収期間分析

- 自動運転トラックと従来型トラックのTCO(総所有コスト)フレームワーク

- 資本支出分析

- 運営経費分析

- 収益と利用率への影響

- 導入モデル別投資回収期間分析

- 特許分析

- 技術分野別特許出願動向(2015-2024)

- 主要特許権者(自動車メーカー、自動運転システム開発企業、サプライヤー)

- 主要特許クラスター:知覚、計画、制御、冗長性

- 地理的特許活動(米国特許商標庁、欧州特許庁、中国国家知識産権局)

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 運用展開モデル

- 拠点間運行と乗換拠点の経済性

- 専用走行路戦略

- 産業用及び制御環境下での応用

- ハイブリッド型(人間・自動運転)車両管理

- 安全性・性能ベンチマーク

- 安全ケースの枠組みと検証手法

- 実走行における無人走行距離の実績(2023-2025)

- 運転支援システム離脱及び重大事象報告

- 人間ドライバーの基準性能との比較

- 保険・責任枠組みの進化

- 現在の責任帰属に関する課題

- 従来の商用自動車保険と自動運転専用商品の比較

- 業界パイロットプログラムと保険会社との提携

- 責任枠組みにおける規制上の空白

- 実走行性能データと自動運転解除分析

- 主要企業による自動運転走行距離の累積

- 自動運転解除率の定義と測定基準

- 重大事象分類体系

- 気象・環境性能

- 自動運転と人間のドライバーの事故発生率比較分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:推進力別、2021-2034

- 主要動向

- ディーゼル

- 電気式

- ハイブリッド

第6章 市場推計・予測:クラス別、2021-2034

- 主要動向

- クラス7(26,001~33,000ポンド)

- クラス8(33,001ポンド以上)

第7章 市場推計・予測:自律レベル別、2021-2034

- 主要動向

- レベル3

- レベル4

- レベル5

第8章 市場推計・予測:用途別、2021-2034

- 主要動向

- 長距離貨物輸送

- 高速道路における隊列走行

- 越境物流

- ハブ間直行便

- 港湾・ターミナル物流

- その他

第9章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- 物流会社

- 小売業および電子商取引

- FMCGおよび食品サプライチェーン

- 産業用製品サプライヤー

- その他

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ポルトガル

- クロアチア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第11章 企業プロファイル

- 世界企業

- Aurora Innovation

- Daimler Truck/Freightliner

- Einride

- Inceptio Technology

- Kodiak Robotics

- Locomation

- Navistar

- Paccar

- Plus(PlusAI)

- Tesla

- Torc Robotics

- TRATON

- TuSimple

- Volvo Autonomous Solutions

- Waymo

- 地域企業

- Gatik

- Voyage/Geely-backed autonomous trucking unit

- Waabi

- 新興企業

- Applied Intuition

- Embark Trucks

- Ike Robotics

- Outrider

- Stack AV