ナトリウムイオン電池材料市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測

Sodium Ion Battery Material Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1892711

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

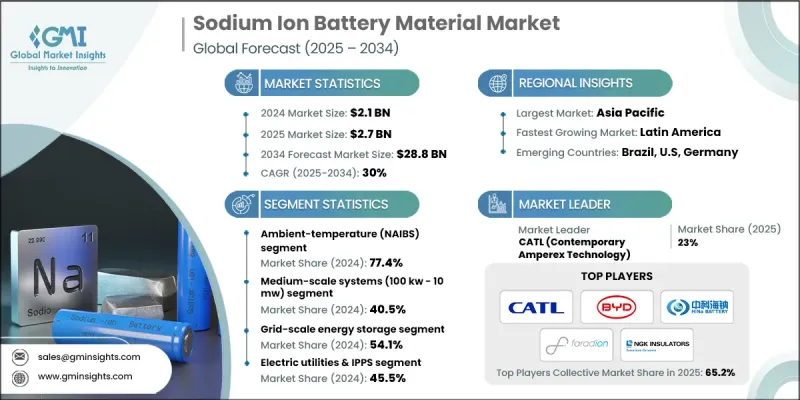

世界のナトリウムイオン電池材料市場は、2024年に21億米ドルと評価され、2034年までにCAGR30%で成長し、288億米ドルに達すると予測されています。

プルシアンブルー類似体(PBA)正極材料の革新や高出力特性向上が継続的に注目を集める中、この技術は初期開発段階を超え、より広範な商業化に向けて進展しています。160~175 Wh/kgに達するエネルギー密度の向上と、拡大する数GWh規模の製造能力が相まって、世界の普及が加速しています。また、リチウム系材料への依存度低減を目指す世界の利害関係者の動きを受け、政府の支援策もナトリウムイオン電池生産への投資を促進しています。各種インセンティブプログラムを通じた国内サプライチェーン構築の推進は、産業インフラをさらに強化しています。性能向上と資本要件の低減に伴い、ナトリウムイオンシステムはグリッド規模の蓄電、バックアップ電源ネットワーク、マイクログリッド、短距離モビリティ用途への採用が拡大しています。複数の地域では重要鉱物サプライチェーンの負担軽減を目的とした生産促進が進められており、硬質炭素負極、セル組立プロセス、リサイクル施設における継続的な技術進歩が、本技術の大規模展開を可能にしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 21億米ドル |

| 予測金額 | 288億米ドル |

| CAGR | 30% |

常温(NAIBS)システムセグメントは2024年に77.4%のシェアを占め、2034年までCAGR29.4%で成長すると予測されています。商業用途への急速な導入、有利なコスト構造、据置型蓄電システムや短距離モビリティとの高い互換性が相まって、主要技術としての役割を強化しています。次世代PBAおよび積層酸化物材料の生産が複数の施設で拡大されるにつれ、成長は継続すると予想されます。

中規模システムセグメントは、バックアップ電源ネットワーク、配電レベルエネルギー資源、マイクログリッド環境など、商業・産業用途における設置増加に支えられ、2024年に8億8,370万米ドルの市場規模を生み出しました。その適応性と簡便な導入性は、データ集約型環境、通信分野、高需要充電オペレーションを支援するソリューションにおいて魅力的な選択肢となっています。

北米ナトリウムイオン電池材料市場は2024年に21.3%のシェアを占め、大規模エネルギー貯蔵や再生可能エネルギー容量拡大の需要増加に伴い、勢いを増し続けております。同地域は支援的な金融政策、調達要件、必須原材料へのアクセスにより、安定した供給を確保できる利点があります。米国およびカナダの公益事業会社は、長時間貯蔵、耐障害性強化、寒冷地での効果的な性能を目的に、ナトリウムイオンシステムの導入を検討しております。マイクログリッドへの関心の高まりや遠隔地の電化も相まって、北米は商業展開における新たなホットスポットとして位置づけられています。データネットワークや通信インフラにおいても、信頼性と電力安定性を支えるため、ナトリウムイオン技術の利用が拡大しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 重要鉱物への依存脱却:リチウム、コバルト、ニッケルへの依存解消

- コスト競争力:大規模生産時におけるLFP電池と比較して20~30%低い製造コスト

- 寒冷地性能:-40°Cで90%以上の容量保持率を実現し、北方の市場展開を可能にします

- 業界の潜在的リスク&課題

- エネルギー密度の低さ:140-175 Wh/kg乗用電気自動車の普及を制限する要因

- 規格・認証のギャップ:ナトリウムイオン電池専用の試験プロトコルの不足

- 硬質炭素陽極の供給制約:国内生産能力の制限

- 市場機会

- 22,255 MWの米国ユーティリティ規模バッテリー増設(2023-2026)が据置型蓄電を目標に

- 防衛・軍事用途:BABA準拠の国内サプライチェーン

- 高サイクル寿命周波数調整:50,000サイクル以上を実現し、110米ドル/kW-年(年間キロワット当たり)の収益を可能にします

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 価格動向

- 地域別

- 電池技術タイプ別

- 将来の市場動向

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許状況

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 地域別

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:電池技術タイプ別、2021-2034

- 常温ナトリウム・イリジウム電池

- プルシアンブルーアナログ(PBA)正極

- 層状遷移金属酸化物正極

- ポリアニオン系カソード

- 高温溶融型

- ナトリウムー硫黄(NaS)電池

- ナトリウムー金属ハロゲン化物(Na-NiCl2/ZEBRA)電池

- 中温ナトリウム電池(200℃未満)

- 固体電池

- セラミック固体電解質

- 高分子固体電解質

第6章 市場推計・予測:容量規模別、2021-2034

- 小規模(100kW未満)

- 中規模(100kW~10MW)

- 大規模(10MW~100MW)

- 超大規模(100MW超)

第7章 市場推計・予測:用途別、2021-2034

- グリッド規模エネルギー貯蔵

- 周波数調整及び付帯サービス

- エネルギー裁定取引・ピークシェービング

- 再生可能エネルギーの統合と安定化

- 送配電設備の更新延期

- ブラックスタート及びグリッド耐障害性

- 商業・産業用蓄電システム

- データセンター・通信設備向け非常用電源

- 産業用ピークシェービング・デマンドレスポンス

- マイクログリッド及び分散型発電支援

- EV急速充電インフラ

- 住宅用エネルギー貯蔵

- 太陽光自家消費・バックアップ

- 仮想発電所(VPP)アグリゲーション

- 電気自動車の応用分野

- 乗用電気自動車(BEVおよびPHEV)

- 二輪車・三輪車

- 商用バス・大型トラック

- バッテリー交換システム

- 防衛・軍事

- 軍用車両・携帯型電源

- 遠隔地施設・重要インフラ

第8章 市場推計・予測:最終用途別、2021-2034

- 電力会社および独立系発電事業者(IPP)

- 電気通信・データセンター

- 自動車メーカー及び電気自動車メーカー

- 産業・製造

- 再生可能エネルギー開発事業者

- 政府・防衛

第9章 市場推計・予測:地域別、2021-2034

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第10章 企業プロファイル

- Altris AB

- AMTE Power plc

- BYD

- CATL(Contemporary Amperex Technology Co., Ltd.)

- Hina Battery

- NGK Insulators

- Natron Energy, Inc.

- Reliance

- Tiamat Energy(Neogy)

- Xiamen Tob New Technology Co Ltd

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日