|

市場調査レポート

商品コード

1892709

急速充電対応EV用電池化学の市場機会、成長要因、業界動向分析、および2025年~2034年予測Fast-Charging EV Battery Chemistries Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 急速充電対応EV用電池化学の市場機会、成長要因、業界動向分析、および2025年~2034年予測 |

|

出版日: 2025年12月01日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

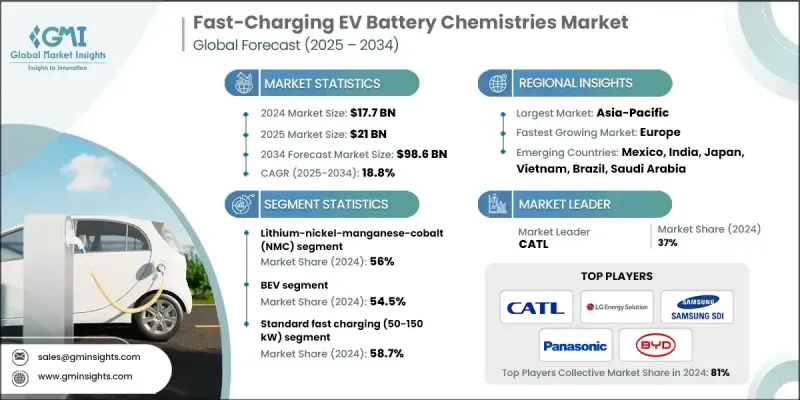

世界の急速充電対応EV用電池化学市場は、2024年に177億米ドルと評価され、2034年までにCAGR18.8%で成長し、986億米ドルに達すると予測されています。

世界各国の政府や産業界が温室効果ガス排出量の削減とネットゼロ目標の達成に注力する中、電気自動車への急速な移行が主要な促進要因となっております。運輸部門だけで世界の排出量の25%以上を占めており、EVの普及は単なる消費者の嗜好ではなく、極めて重要な必要性となっております。EVの所有台数が増加するにつれ、航続距離への不安や充電インフラの不足が、10~30分で10%から80%まで充電可能な先進的な電池化学技術への需要を後押ししております。350kW以上のシステムや800Vプラットフォームのような高電圧アーキテクチャを含む超急速充電技術の革新により、わずか10~15分で大幅な航続距離の向上が可能となっています。この動向により、リチウムニッケルマンガンコバルト(NMC)、リン酸鉄リチウム(LFP)、リチウムニッケルコバルトアルミニウム(NCA)などの電池化学への投資が促進されています。これらの電池は、より高い効率、より長い寿命、より速い充電時間を提供することが可能です。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 177億米ドル |

| 予測金額 | 986億米ドル |

| CAGR | 18.8% |

リチウム・ニッケル・マンガン・コバルト(NMC)セグメントは、2024年に56%のシェアを占めました。電気自動車(EV)の普及拡大とリチウムコストの低下により、急速充電能力で自動車メーカーから広く支持されているNMC電池の需要が加速しています。

バッテリー式電気自動車(BEV)セグメントは2024年に54.5%のシェアを占めました。BEVは大型バッテリーパックを搭載し、充電時間短縮に対する消費者の期待が高まっていることから、急速充電対応電池化学の需要を牽引しています。リチウムイオン電池およびリン酸鉄リチウム(LFP)電池の化学技術進歩により、充電速度、エネルギー貯蔵能力、電池安全性が向上するとともに、全体的な寿命も延長されています。

米国の急速充電対応EV用電池化学物質市場は、2024年に29億米ドルに達しました。インフレ抑制法(IRA)などの政府政策は、税制優遇措置の提供や国内材料の使用促進を通じて、国内生産を加速させています。これらの取り組みにより、自動車メーカーは、コスト削減と持続可能性の支援を目的として、規制に準拠したサプライチェーン内でNMC、LFP、その他の先進的な急速充電対応電池化学物質に注力するよう促されています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査と検証

- 一次情報

- 予測

- 調査の前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 充電時間短縮に対する消費者需要の高まり

- ゼロエミッション車に対する政府の義務付け

- 高出力充電インフラネットワークの拡充

- バッテリーコストの低下による急速充電の普及促進

- 業界の潜在的リスク&課題

- 急速充電に伴うバッテリーの劣化とサイクル寿命に関する懸念

- 原材料の供給制約

- 市場機会

- 大型商用車・商用車の電動化

- 極限高速充電技術の開発

- 固体電池の商業化

- 急速充電機能を備えた車両から電力網への統合(V2G)

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 技術ロードマップと進化

- 技術導入ライフサイクル分析

- 価格動向

- 地域別

- 製品別

- コスト内訳分析

- 特許分析

- 消費者の認識と普及障壁

- 消費者の充電時間に対する期待値と許容閾値

- 航続距離不安と急速充電利用可能性のトレードオフ

- 急速充電機能に対する価格プレミアムの受容度

- バッテリーの劣化懸念と保証期待

- 充電インフラのアクセシビリティに関する認識

- 熱劣化と安全性分析

- 世界の充電規格の現状

- 電力レベルの標準化

- 通信プロトコル

- メガワット充電システム

- 標準化のギャップと相互運用性の課題

- ライフサイクルコスト及び総所有コスト(TCO)分析

- TCO調査手法と前提条件

- 急速充電プレミアムコスト分析

- エネルギーコストと充電効率

- 保守・交換コスト

- 事例研究

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 拡大計画と資金調達

- ベンダー選定基準

第5章 市場推計・予測:電池化学別、2021-2034

- 主要動向

- リン酸鉄リチウム(LFP)

- リチウム・ニッケル・マンガン・コバルト(NMC)

- ニッケル・コバルト・アルミニウム(NCA)

- その他

第6章 市場推計・予測:パワートレイン別、2021-2034

- 主要動向

- BEV(バッテリー式電気自動車)

- PHEV

- ハイブリッド車(HEV)

第7章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- SUV

- セダン

- ハッチバック車

- 商用車

- LCV

- MCV

- 大型商用車(HCV)

- 二輪車

第8章 市場推計・予測:充電技術別、2021-2034

- 主要動向

- 標準急速充電(50~150 kW)

- 超急速充電(150kW以上)

第9章 市場推計・予測:販売チャネル別、2021-2034

- 主要動向

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第11章 企業プロファイル

- Global companies

- CATL

- LG Energy Solution

- Samsung SDI

- Panasonic Energy

- SK On

- BYD Company

- Tesla

- Farasis Energy

- BorgWarner

- Regional companies

- Northvolt

- CALB

- Gotion High-Tech

- Envision AESC

- EVE Energy

- Automotive Cells Company

- Emerging companies

- QuantumScape

- StoreDot

- Solid Power

- Sila Nanotechnologies

- Factorial Energy

- Enevate

- Amprius Technologies

- ProLogium Technology

- ONE

- Freyr Battery

- Cuberg

- Sunwoda Electronic