自動車衝突回避レーダー市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測

Automotive Collision Avoidance Radar Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1876605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

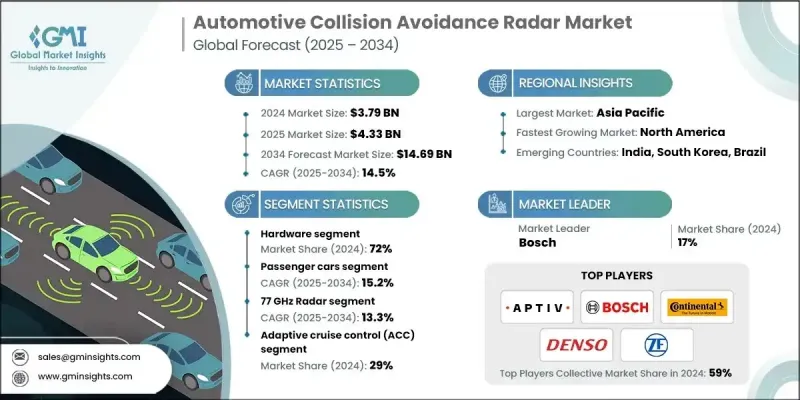

世界の自動車衝突回避レーダー市場は、2024年に37億9,000万米ドルと評価され、2034年までにCAGR14.5%で成長し、146億9,000万米ドルに達すると予測されています。

道路安全への関心の高まりと、人的ミスによる車両衝突を減らす継続的な必要性が、車両へのレーダーベースの安全システムの採用を促進しています。これらのシステムは、静止物と移動物の両方の障害物を識別する能動的な検知・対応機能を提供し、車両が潜在的な危険に効果的に反応することを可能にします。センサー技術の進歩により、複雑な交通環境下における歩行者、自転車、他車両の検知を可能とする短距離・長距離レーダーアプリケーションが実現され、現代車両へのレーダーの着実な統合が支えられています。その有効性にもかかわらず、特に小型または隠れた障害物に対しては、検出範囲の改善が求められるアプリケーションも依然として存在します。しかしながら、レーダー技術の継続的な進化と製造コストの低下に伴い、商用車両、アフターマーケットシステム、自動運転車両プラットフォームへの導入可能性は急速に拡大しています。主要な交通当局による交通安全データ分析と調査の支援が高まる中、レーダーベースの衝突回避システムは次世代の車両安全技術および自動運転技術の基盤となりつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 37億9,000万米ドル |

| 予測金額 | 146億9,000万米ドル |

| CAGR | 14.5% |

ハードウェアセグメントは2024年に72%のシェアを占めました。衝突回避レーダーシステムにおいて、ハードウェアは依然として中核的な要素であり、信頼性の高い検知および応答機能を確保するため、物理的なセンサーの搭載が規制で義務付けられるケースが多いためです。また、自動車メーカーが性能向上とコンプライアンス要件への対応を進める中、車両安全に関する規制基準も、新型車モデルにおけるレーダー部品の追加需要を牽引すると予想されます。

乗用車セグメントは、2025年から2034年の間に15.2%のCAGRで成長する見込みです。このセグメントの優位性は、乗用車の大規模生産と、このカテゴリーにおける先進安全システムの導入拡大に起因しています。乗用車におけるレーダー導入の増加は、レーダーハードウェア、統合センサーフュージョンソフトウェア、サービスソリューションを支援する強力なアフターマーケットエコシステムの成長も促進しており、サプライヤーはコスト効率を維持しながら生産を効率的に拡大することが可能となっています。

米国自動車衝突回避レーダー市場は、2024年に7億3,180万米ドルの規模に達しました。規制の影響は、同地域におけるレーダー採用の重要な促進要因であり続けています。レーダーとADAS(先進運転支援システム)の統合が進むことで、ドライバーの認識向上と交通事故リスクの低減におけるレーダーの重要な役割が強化されています。多様な運転条件下で車両、歩行者、自転車を識別可能なレーダー搭載安全ソリューションは、新型車両において標準装備化が進んでおり、交通安全と信頼性の向上という国家的な目標を支えています。

世界の自動車衝突回避レーダー市場を牽引する主要企業には、ヴァレオ、ヴィオニア、アプティブ、デンソー、ボッシュ、ヘラ、ZFフリードリヒスハーフェン、ヒュンダイ・モービス、コンチネンタル、NXPセミコンダクターズなどが挙げられます。自動車衝突回避レーダー市場の主要企業は、競争優位性を強化するため、イノベーション、コスト効率、戦略的提携に注力しています。多くの企業が、検知精度と検知範囲の向上を目的として、先進的なレーダーチップセット、マルチモードレーダーシステム、4Dイメージングレーダーへの投資を進めています。レーダーをADAS(先進運転支援システム)や自動運転システムとシームレスに統合するため、自動車メーカーや技術プロバイダーとの戦略的提携が形成されています。また、様々な車種クラスでの普及を可能にするため、部品の小型化とコスト削減にも取り組んでいます。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングの情報源

- グローバル

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査および検証

- 一次情報

- 予測

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ADAS(先進運転支援システム)に対する需要の高まり

- 世界の政府の安全規制の厳格化

- 拡大する電気自動車(EV)および自動運転車市場

- レーダーセンサー(短距離・長距離)の技術的進歩

- 業界の潜在的リスク&課題

- 高度なシステム統合の複雑性

- 過酷な環境下におけるセンサーの信頼性低下

- 市場機会

- AIベースの予測分析との統合

- 商用車およびトラック分野への事業拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- カーボンフットプリント評価

- 循環型経済への統合

- 電子廃棄物管理要件

- グリーン製造イニシアチブ

- 使用事例と応用分野

- 最善のシナリオ

- 投資環境と資金調達動向

- レーダー関連スタートアップ企業へのベンチャーキャピタルおよびプライベートエクイティ投資

- 自動車安全技術向け政府研究開発資金プログラム

- レーダーインフラ整備のための官民連携

- M&A動向と戦略的資金調達分析

- 経済的影響評価

- 雇用創出と熟練労働力の要件

- レーダー製造による地域GDPへの貢献度への影響

- レーダー部品の輸出入動向

- 地域間におけるコスト競争力分析

- リスク及び感応度分析

- 供給側の脆弱性

- OEM生産サイクルに対する需要側の感応度

- 政策及び貿易の感応度(関税、輸出入制限)

- レーダーソフトウェアにおけるサイバーセキュリティとデータプライバシーの脆弱性

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- ハードウェア

- レーダーセンサー

- 制御ユニット/ECU

- ソフトウェア

- 衝突回避アルゴリズム

- 運転支援ソフトウェア

- サービス

- 統合および設置サービス

- 保守・サポートサービス

第6章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- コンパクト/エコノミー

- 中型車/ファミリーカー

- 高級車/プレミアム車

- SUV/クロスオーバー車

- 商用車

- 小型商用車

- 大型トラック

- バス/公共交通機関

第7章 市場推計・予測:技術別、2021-2034

- 主要動向

- 24 GHzレーダー

- 77 GHzレーダー

- 79 GHzレーダー

- UWB(超広帯域)

第8章 市場推計・予測:用途別、2021-2034

- 主要動向

- アダプティブ・クルーズ・コントロール(ACC)

- 自動緊急ブレーキ(AEB)

- ブラインドスポット検知(BSD)

- レーンチェンジアシスト(LCA)

- 駐車支援システム

第9章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- グローバルプレイヤー

- Aptiv

- Bosch

- Continental

- Denso

- Hyundai Mobis

- Infineon Technologies

- Magna

- Mobileye

- NXP Semiconductors

- Renesas Electronics

- Valeo

- ZF Friedrichshafen

- 地域メーカー

- Adient

- Autoliv

- Gentherm

- Hella

- JTEKT

- Keihin

- Lear

- Marelli

- Panasonic Automotive

- Visteon

- 新興企業/ディスラプター

- AEye

- Analog Devices

- Arbe Robotics

- Echodyne

- Qorvo

- Texas Instruments

- Uhnder

- Veoneer

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日