|

市場調査レポート

商品コード

1876588

固体LiDAR半導体部品市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測Solid-State LiDAR Semiconductor Components Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 固体LiDAR半導体部品市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年11月06日

発行: Global Market Insights Inc.

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

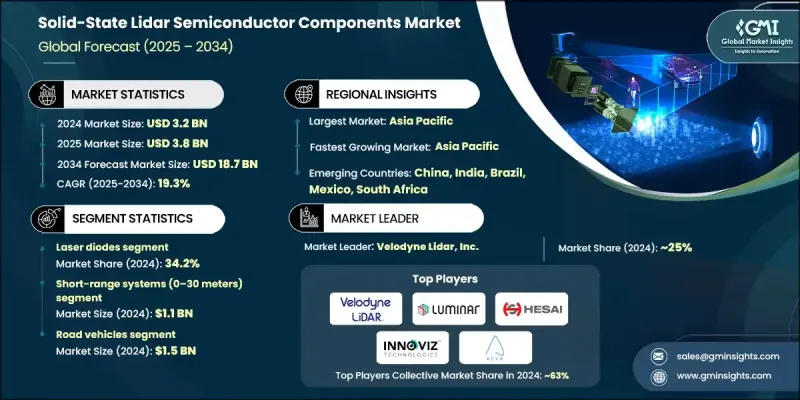

世界の固体LiDAR半導体部品市場は、2024年に32億米ドルと評価され、2034年までにCAGR19.3%で成長し、187億米ドルに達すると予測されています。

この成長は、自動運転車、先進運転支援システム(ADAS)、産業用自動化プロセスへのLiDAR技術の急速な統合に起因しています。ソリッドステートLiDARは、機械式代替品と比較して優れた性能、高い耐久性、低コストを提供するため、メーカーからの選好が高まっています。半導体ベースの設計により、より高速なデータ取得、精度向上、車両やロボットシステムへのシームレスな統合が実現されます。これらの特長により、複雑な環境下での正確な3Dマッピング、物体認識、ナビゲーションが可能となり、次世代モビリティソリューションに不可欠な要素となっています。現代車両におけるADASの普及拡大は、リアルタイムの環境認識能力を強化するコンパクトで省エネルギー、高解像度の半導体部品への需要を促進しています。これらの部品は、車両の安全性と自動化システムに不可欠となりつつあり、アダプティブクルーズコントロール、衝突検知、車線維持支援技術などの革新を支えています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 32億米ドル |

| 予測金額 | 187億米ドル |

| CAGR | 19.3% |

2024年、レーザーダイオードセグメントは34.2%のシェアを占めました。レーザーダイオードは発光と距離測定において中心的な役割を果たし、LiDAR技術の基盤を形成しています。集光性の高い高強度光ビームを生成する能力により、自動車、ロボット工学、産業分野で不可欠な高精度なマッピングと物体検出を可能にします。半導体設計と材料工学における継続的な革新により、レーザーダイオードの効率性、熱性能、動作寿命の向上が図られています。窒化ガリウム(GaN)やリン化インジウム(InP)といった先進材料の採用により、出力電力の最適化、エネルギー消費の削減、LiDARシステム全体の性能向上がさらに進んでいます。これらの改善は、自律移動体やスマートインフラアプリケーションにおける信頼性と費用対効果への業界の需要増大に対応するために不可欠です。

短距離システム(0~30メートル)セグメントは2024年に11億米ドルの市場規模を生み出しました。これらのシステムは、ADAS(先進運転支援システム)、産業用ロボット、自動化機械など短距離用途における精度と効率性から高く評価されています。混雑した環境や都市部における障害物検知、ナビゲーション、衝突防止といったタスクに不可欠な高解像度データを提供します。短距離LiDARソリューションは、小型フォームファクター、低消費電力、手頃な価格が評価され、車両、ドローン、コンパクトなロボットシステムへの組み込みに適しています。駐車センサー、死角検知、歩行者安全システムなどの技術導入拡大がさらなる普及を促進しています。光学部品の統合と半導体の微細化における継続的な進歩により、これらの短距離LiDARコンポーネントの精度、性能、信頼性は向上し続けています。

北米の固体LiDAR半導体部品市場は、2024年に29.4%のシェアを占めました。同地域の市場成長は、自動運転車開発、ADAS導入、スマートインフラプロジェクトへの強力な投資によって牽引されています。先進的な研究開発イニシアチブに加え、政府のインセンティブや技術開発者と半導体メーカー間の連携が商業化を加速させています。同地域の確立された半導体エコシステムと製造技術の急速な進歩が、イノベーションとスケーラビリティを支えています。さらに、防衛、産業オートメーション、ロボティクスなどの分野からの需要増加が、高性能LiDAR半導体部品における北米の主導的立場を強化しています。

固体LiDAR半導体部品市場で活動する主要企業には、Aeva Technologies, Inc.、Velodyne LiDAR, Inc.、ams OSRAM AG、LeddarTech Inc.、Innoviz Technologies Ltd.、Broadcom Inc.、Luminar Technologies, Inc.、STMicroelectronics N.V.、RoboSense(蘇騰創新科技有限公司)、アウスター社、浜松ホトニクス株式会社、テキサス・インスツルメンツ社、インフィニオン・テクノロジーズ社、II-VI社(現コヒーレント社)、アナログ・デバイセズ社、クアネジー・システムズ社、ソニー・セミコンダクタ・ソリューションズ株式会社、ルネサスエレクトロニクス株式会社、オン・セミコンダクター社(オンセミ)、ヘサイ・テクノロジー社などが挙げられます。固体LiDAR半導体部品市場の企業は、市場での地位を強化するため、技術革新、製品の多様化、戦略的提携に注力しております。主要企業は、LiDARの性能向上と製造コスト削減につながるGaNやInPなどの高効率半導体材料の開発に向け、研究開発に多額の投資を行っております。LiDAR開発企業、自動車メーカー、半導体メーカー間の戦略的連携により、自動運転および産業用アプリケーションにおける統合が拡大しております。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 自律走行車の普及拡大が、高性能ソリッドステートLiDARセンサーの需要を牽引しております

- 先進運転支援システム(ADAS)におけるコンパクトで省エネルギーな半導体部品の需要増加

- 産業オートメーションおよびスマートインフラプロジェクトにおけるLiDARの統合拡大

- 半導体材料における技術的進歩(例:炭化ケイ素(SiC)やリン化インジウム(InP)など)

- 業界の潜在的リスク&課題

- レーザーダイオードおよび光検出器の高製造コスト

- LiDAR部品サプライヤー間の標準化と相互運用性が限定的であること

- 市場機会

- 自律型ドローンおよびロボティクス分野におけるソリッドステートLiDARの需要拡大

- 政府資金によるスマートシティおよびインフラデジタル化プロジェクト

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国

- カナダ

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 北米

- 技術動向

- 現在の動向

- 新興技術

- パイプライン分析

- 将来の市場動向

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- グローバル

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携および協力関係

- 新製品の発売

- 拡大計画

第5章 市場推計・予測:製品・部品タイプ別、2021-2034

- 主要動向

- レーザーダイオード

- エッジ発光型レーザーダイオード(EEL)

- 垂直共振器面発光レーザー(VCSEL)

- 分布帰還型(DFB)レーザーダイオード

- 赤外線センサー(固体素子)

- 単一光子アバランシェダイオード(SPAD)

- アバランシェフォトダイオード(APD)

- シリコン光電子増倍管(SiPM)

- InGaAs光検出器

- CMOSイメージセンサー

- 集積マイクロ回路

- 時間ーデジタル変換器(TDC)

- アナログーデジタル変換器(ADC)

- トランズインピーダンス増幅器(TIA)

- レーザー駆動回路

- その他

- 光電子デバイス

第6章 市場推計・予測:性能レベル/射程クラス別、2021-2034

- 主要動向

- 短距離システム(0~30メートル)

- 中距離システム(30~150メートル)

- 長距離システム(150~300メートル)

- 超長距離システム(300メートル以上)

第7章 市場推計・予測:用途別、2021-2034

- 主要動向

- 道路車両

- 工業製造

- 政府・防衛

第8章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- Velodyne LiDAR, Inc.

- Luminar Technologies, Inc.

- Aeva Technologies, Inc.

- Innoviz Technologies Ltd.

- Ouster, Inc.

- Quanergy Systems, Inc.

- LeddarTech Inc.

- Hesai Technology Co., Ltd.

- RoboSense(Suteng Innovation Technology Co., Ltd.)

- Sony Semiconductor Solutions Corporation

- Hamamatsu Photonics K.K.

- ams OSRAM AG

- STMicroelectronics N.V.

- Infineon Technologies AG

- ON Semiconductor Corporation(onsemi)

- Broadcom Inc.

- Texas Instruments Incorporated

- Analog Devices, Inc.

- II-VI Incorporated(now Coherent Corp.)

- Renesas Electronics Corporation