|

市場調査レポート

商品コード

1858840

ADAS半導体の市場機会、成長促進要因、産業動向分析、2025~2034年予測ADAS Semiconductors Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| ADAS半導体の市場機会、成長促進要因、産業動向分析、2025~2034年予測 |

|

出版日: 2025年10月06日

発行: Global Market Insights Inc.

ページ情報: 英文 209 Pages

納期: 2~3営業日

|

概要

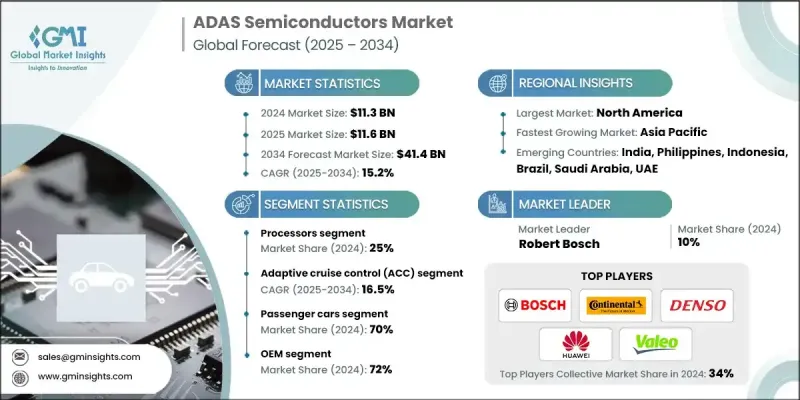

ADAS半導体の世界市場規模は、2024年に113億米ドルとなり、CAGR15.2%で成長し、2034年には414億米ドルに達すると推定されます。

同市場は、安全基準の厳格化、自動運転機能に対する需要の高まり、ADAS技術の自動車への搭載の増加により、急速な成長を遂げています。自動車メーカーは、意思決定、リアルタイム知覚、エネルギー効率、信頼性を向上させるため、高性能マイクロコントローラ、レーダーチップ、ライダーインターフェースIC、画像信号プロセッサ、AIアクセラレータなど、幅広い半導体部品を組み込んでいます。Tier-1サプライヤーや自動車メーカーも、厳しい安全規制に対応するため、センサーフュージョン、予測分析、AI駆動システムなどの技術を進めています。大容量のデータを処理し、Euro NCAP、NHTSA、UNECEなどの規制を遵守するためには、より優れたパッケージング、熱伝導率の向上、低消費電力を実現する半導体の開発が不可欠です。さらに、COVID-19パンデミックは半導体サプライチェーンの脆弱性を露呈し、企業に多様化とアウトソーシングを促しました。自動車産業が電動化や自律走行車に向かうにつれ、自動車用チップへの投資が増加しており、サブスクリプションベースのサービスやチップセット統合パートナーシップなどの新しいビジネスモデルが拡張性と柔軟性のあるソリューションを提供しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 113億米ドル |

| 予測金額 | 414億米ドル |

| CAGR | 15.2% |

2024年、プロセッサー分野は25%のシェアを占め、高度なADAS機能をサポートし、車両の自律性を強化するための高性能コンピューティングに対する需要の高まりにより、CAGR 17%と最も高い成長が見込まれています。自動車分野では、複雑なセンサーデータを処理し、リアルタイムの意思決定を実行し、ディープラーニングやコンピュータービジョンのような高度なアルゴリズムを実装できる、集中領域制御とAI搭載のシステムオンチップ(SoC)を備えた自動車の採用が進んでいます。

アダプティブ・クルーズ・コントロール(ACC)セグメントは2024年に22%のシェアを占めました。ACCは最も広く使用されている機能ではないが、交通状況に基づいて車速を自動調整し、快適性と安全性の両方を向上させる機能により、その需要は2025年から2034年にかけてCAGR 16.5%で成長すると予想されます。

米国のADAS半導体市場は、2024年に29億1,000万米ドルを生み出す85%の圧倒的シェアを占めています。自動車の研究開発が盛んであることに加え、安全技術の早期導入と政府による安全基準が、米国をこの業界のリーダーとして確固たるものにしています。大手自動車メーカーは、先進的なレーダー、カメラ、AIを搭載したチップを積極的に自動車に組み込んでおり、安全性と運転支援機能に対する消費者の需要の高まりに対応しています。

ADAS半導体市場の主要プレーヤーには、NVIDIA、Mobileye(Intel)、Continental、Denso、Robert Bosch、Qualcomm、Tesla、ZF Friedrichshafen、Huawei、VALEOが含まれます。市場ポジションを強化するため、ADAS半導体市場の企業はいくつかの主要戦略に注力しています。リアルタイム処理やセンサーフュージョンの強化など、高度化するADASのニーズを満たす最先端チップを開発するため、研究開発(R&D)に多額の投資を行っています。また、AIや機械学習を自社製品に統合し、より効率的でスケーラブルなソリューションを提供するため、自動車メーカーとの協業や提携も進められています。さらに各社は、大規模なデータセットを処理できる低消費電力・高性能半導体で製品ラインアップを強化し、高度な安全システムや自律走行機能の需要に応えています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニング情報源

- グローバル

- 地域/国別

- 基本推定と計算

- 基準年の算出

- 市場推計の主要動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査前提条件と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 高度な安全機能に対する需要の高まりと規制の義務化

- 自律走行車と半自律走行車の採用急増

- ADASにおけるAIと機械学習の統合の拡大

- 高性能ADASソリューションを必要とするEVの拡大

- センサー・フュージョンとマルチセンサーADASアーキテクチャの増加

- 業界の潜在的リスク&課題

- ADAS半導体ソリューションの高コストが大量採用を制限しています

- 多様な車両プラットフォームにわたる統合の複雑さ

- 市場機会

- 低消費電力、AIに最適化された車載半導体の開発

- OEMと半導体企業間のパートナーシップの拡大

- 77GHzレーダーとライダー統合チップの需要増加

- 新興市場におけるADASの拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術と革新の展望

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 生産統計

- 生産拠点

- 消費拠点

- 輸出入

- コスト内訳分析

- 特許分析

- 持続可能性と環境側面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

- サイバーセキュリティと機能安全の統合

- 自動車サイバーセキュリティフレームワークの導入

- ハードウェア・セキュリティ・モジュール(HSM)統合

- セキュアブートと信頼の連鎖

- ISO 21434サイバーセキュリティ準拠

- 脅威モデリングとリスク評価

- セキュリティ・バイ・デザイン調査手法

- 事故対応と復旧システム

- プライバシー保護コンピューティング技術

- 破壊的技術の統合と採用

- ADASアプリケーションのためのニューロモーフィック・コンピューティング

- チップレットアーキテクチャと分解設計

- プロセッシング・イン・メモリー(PIM)技術

- フォトニックコンピューティング統合の可能性

- 量子コンピューティングの将来の応用

- RISC-Vオープンアーキテクチャの採用

- エッジAIアクセラレータ統合

- アナログAIコンピューティング・ソリューション

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- パートナーシップ&コラボレーション

- 新製品発表

- 拡張計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- プロセッサー

- センサー

- メモリ

- パワーマネジメントIC

- コネクティビティ&インターフェース

- その他

第6章 市場推計・予測:用途別、2021-2034

- 主要動向

- アダプティブクルーズコントロール(ACC)

- 死角検知システム(BSD)

- パークアシスト

- 車線逸脱警報システム(LDWS)

- タイヤ空気圧監視システム(TPMS)

- 自動緊急ブレーキ(AEB)

- アダプティブフロントライト(AFL)

- その他

第7章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- ハッチバック

- セダン

- SUV

- MPV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- 乗用車

第8章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- OEM

- アフターマーケット

第9章 市場推計・予測自律性レベル別、2021-2034

- 主要動向

- レベル1(運転支援)

- レベル2(部分自動化)

- レベル3(条件付き自動化)

- レベル4(高度自動化)

- レベル5(完全自動化)

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- グローバルプレーヤー

- Continental

- Denso

- Huawei

- Mobileye(Intel)

- NVIDIA

- Qualcomm

- Robert Bosch

- Tesla

- VALEO

- ZF Friedrichshafen

- 地域プレーヤー

- Analog Devices

- Apvit

- Baidu Apollo

- Infineon

- Innoviz Technologies

- Luminar Technologies

- Magna International

- Microchip Technology

- NXP semiconductors

- ON Semiconductor

- Rohm Semiconductor

- Toshiba Electronic Devices

- Velodyne Lidar

- 新興プレーヤー

- Ambarella

- Black Sesame

- Hailo Technologies

- Horizon Robotics

- Lattice Semiconductor

- SiTime

- Xilinx