ディーゼル発電機セット市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測

Diesel Gensets Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1797859

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

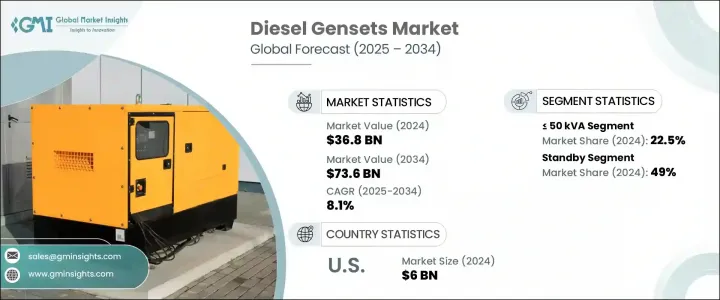

ディーゼル発電機セットの世界市場規模は、2024年に368億米ドルとなり、CAGR 8.1%で成長し、2034年には736億米ドルに達すると予測されています。

この市場の拡大は、特に電力網が不安定または頻繁に中断される地域において、住宅、商業、産業部門全体で信頼性の高いバックアップ電力に対する需要が増加していることが背景にあります。ディーゼル発電機セットは、このような地域において、即座に電力を復旧させ、テレコム、ヘルスケア、インフラストラクチャなどの分野におけるサービスの継続性を確保するために極めて重要です。環境規制が厳しくなるにつれ、メーカーは自動化、遠隔監視、排出量削減を目的とした機能を組み込むようになっています。また、持続可能性への懸念から、ディーゼルに太陽光や蓄電池などの再生可能エネルギーを組み合わせたハイブリッド・システムも普及しつつあります。このシフトは、信頼性と環境負荷の低減の両方を提供し、環境に敏感な地域でのディーゼル発電機セットの実行可能性を高めています。アジア太平洋地域では、特に頻繁な停電に悩む都市部や農村部で、ディーゼル発電機セット市場が成長を遂げています。

道路、病院、データセンターなどの重要なインフラへの投資が、信頼性の高いバックアップ電源ソリューションの需要を大きく促進しています。政府や民間部門がインフラの拡張と近代化に力を入れ続ける中、こうした重要な業務を支える継続的な電力供給の必要性が高まっています。道路や交通網は、交通管理システム、信号、緊急サービスのために中断のない電力を必要とします。病院では、特に重症患者治療室や救急治療室において、停電時にも救命機器が確実に作動するよう、バックアップ電源に依存しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 368億米ドル |

| 予測金額 | 736億米ドル |

| CAGR | 8.1% |

50 kVA以上125 kVA未満のディーゼル発電機セット市場は、2034年までCAGR 7.5%で成長すると予想されます。これらのシステムは、中小企業、ヘルスケア機関、建設現場で人気が高まっています。特に、送電網が寸断された際に無停電で電力を供給し、重要なサービスや業務を滞りなく継続できる点が評価されています。

スタンバイ・ディーゼル発電機セットセグメントは2024年に49%のシェアを占め、2034年までCAGR 7.5%で成長すると予想されています。このセグメントの成長は、ヘルスケア、商業インフラ、データセンターなどの重要セクターで信頼性の高いバックアップ電源の必要性が高まっていることに起因しています。送電網の信頼性に対する懸念が強まる中(特に異常気象や自然災害)、企業はダウンタイムを軽減し、業務継続性を確保するためにバックアップシステムを優先しています。スタンバイディーゼル発電機セットは、このような分野で優先的に選択され、必要な時に迅速な電力復旧を提供します。

米国のディーゼル発電機セット市場は2024年に85.9%のシェアを占め、60億米ドルを生み出します。バックアップ電源ソリューションの需要は、送電網の信頼性、天候による頻繁な障害、インフラの老朽化に対する懸念の高まりが原動力となっています。産業施設や商業施設は、停電時の事業継続性を確保するためにディーゼル発電機セットに投資しています。さらに、再生可能エネルギー源の統合が進み、ディーゼル発電機セットが信頼性の高い補助電源として機能するハイブリッド電源システムへの関心が高まっています。

ディーゼル発電機セットの世界市場におけるトップ企業は、Cummins社、Caterpillar社、Aggreko社、Rolls-Royce社、Generac Power Systems社などです。市場での存在感を確固たるものにするため、ディーゼル発電機セット業界の企業はいくつかの重要な戦略に注力しています。その多くは、自動化や遠隔監視などの技術的進歩に多額の投資を行っており、これによってユーザーは発電機をより効率的に監視・制御できるようになり、運用効率が向上しています。各社はまた、排出削減機能を取り入れたり、ディーゼルとソーラーや蓄電池のような再生可能エネルギー源を組み合わせたハイブリッド・システムを開発したりして、持続可能性を優先しています。この技術革新は、二酸化炭素排出量を削減するだけでなく、環境意識の高い市場での製品アピールを強化します。さらに、業界各社は、中小企業から大規模な産業事業まで、より幅広い顧客に対応するため、製品ポートフォリオを拡大しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 規制情勢

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋地域

- 中東

- アフリカ

- ラテンアメリカ

- 戦略的ダッシュボード

- 戦略的取り組み

- 競合ベンチマーキング

- イノベーションと持続可能性の情勢

第5章 市場規模・予測:出力別、2021年~2034年

- 主要動向

- 50kVA以下

- 50kVA~125kVA以上

- 125kVA~200kVA以上

- 200kVA~330kVA以上

- 330kVA~750kVA以上

- 750kVA以上

第6章 市場規模・予測:最終用途別、2021年~2034年

- 主要動向

- 住宅

- 商業

- 産業

第7章 市場規模・予測:用途別、2021年~2034年

- 主要動向

- スタンバイ

- ピークシェービング

- プライム/連続

第8章 市場規模・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ロシア

- 英国

- ドイツ

- フランス

- スペイン

- オーストリア

- イタリア

- アジア太平洋地域

- 中国

- オーストラリア

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- イラン

- オマーン

- アフリカ

- エジプト

- ナイジェリア

- アルジェリア

- 南アフリカ

- アンゴラ

- ケニア

- モザンビーク

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

第9章 企業プロファイル

- Aggreko

- Ashok Leyland

- Atlas Copco

- Captiva Energy Solutions Private Limited

- Caterpillar

- Cooper Corp.

- Cummins, Inc.

- Deere &Company

- FG Wilson

- Generac Power Systems, Inc.

- Greaves Cotton Limited

- HIMOINSA

- J C Bamford Excavators Ltd.

- Kirloskar

- Rehlko

- Mahindra POWEROL

- Mitsubishi Heavy Industries, Ltd.

- Powerica Limited

- Rapid Power Generation Ltd.

- Rolls-Royce plc

- Siemens

- Sterling and Wilson Pvt. Ltd.

- Sudhir Power Ltd.

- Supernova Genset

- Wartsila

- Yamaha Motor Co., Ltd.

目次

The Global Diesel Gensets Market was valued at USD 36.8 billion in 2024 and is anticipated to grow at a CAGR of 8.1% to reach USD 73.6 billion by 2034. The expansion of this market is driven by an increasing demand for reliable backup power across residential, commercial, and industrial sectors, particularly in regions with unstable or frequently interrupted power grids. Diesel gensets are crucial in these areas, providing immediate power restoration and ensuring the continuity of services in sectors like telecom, healthcare, and infrastructure. As stricter environmental regulations come into play, manufacturers are incorporating automation, remote monitoring, and features aimed at reducing emissions. In response to sustainability concerns, hybrid systems that combine diesel with renewable energy sources, such as solar or battery storage, are gaining traction. This shift is making diesel gensets more viable in environmentally sensitive regions, offering both reliability and lower environmental impact. In the Asia-Pacific region, the diesel genset market is experiencing growth, particularly in urban and rural areas suffering from frequent power outages.

Investments in critical infrastructure like roads, hospitals, and data centers are significantly driving the demand for reliable backup power solutions. As governments and private sectors continue to focus on expanding and modernizing infrastructure, there is an increasing need for a continuous power supply to support these vital operations. Roads and transportation networks require uninterrupted power for traffic management systems, signaling, and emergency services. Hospitals depend on backup power to ensure life-saving equipment remains operational during power outages, especially in critical care units or emergency rooms.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $36.8 Billion |

| Forecast Value | $73.6 Billion |

| CAGR | 8.1% |

The diesel genset market for units between >50 kVA and 125 kVA is expected to grow at a CAGR of 7.5% through 2034. These systems are becoming increasingly popular among small to medium-sized businesses, healthcare institutions, and construction sites. They are particularly valued for their ability to provide uninterrupted power during grid disruptions, ensuring that critical services and operations continue without delay.

The standby diesel genset segment held a 49% share in 2024 and is expected to grow at a 7.5% CAGR until 2034. This segment's rise is attributed to the growing need for reliable backup power in essential sectors such as healthcare, commercial infrastructure, and data centers. As concerns over grid reliability intensify-especially due to extreme weather events and natural disasters-businesses are prioritizing backup systems to mitigate downtime and ensure operational continuity. Standby diesel gensets are the preferred choice in these sectors, providing quick power restoration in times of need.

U.S. Diesel Gensets Market held 85.9% share in 2024, generating USD 6 billion. The demand for backup power solutions is driven by increasing concerns about grid reliability, frequent weather-related disruptions, and aging infrastructure. Industrial and commercial facilities are investing in diesel gensets to ensure business continuity during outages. Moreover, the growing integration of renewable energy sources has spurred interest in hybrid power systems, with diesel gensets serving as reliable supplemental power sources.

Top companies in the Global Diesel Gensets Market include Cummins, Caterpillar, Aggreko, Rolls-Royce, and Generac Power Systems. To solidify their market presence, companies in the diesel genset industry are focusing on several key strategies. Many are investing heavily in technological advancements, such as automation and remote monitoring, which allow users to monitor and control gensets more efficiently, improving operational efficiency. Companies are also prioritizing sustainability by incorporating emissions-reduction features and developing hybrid systems that combine diesel with renewable energy sources like solar and battery storage. This innovation not only reduces carbon footprints but also enhances product appeal in environmentally conscious markets. Additionally, players in the industry are expanding their product portfolios to cater to a broader range of customers, from small businesses to large-scale industrial operations.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.2 Market estimates & forecast parameters

- 1.3 Forecast calculation

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid

- 1.4.2.2 Public

- 1.5 Market definitions

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Regulatory landscape

- 3.3 Industry impact forces

- 3.3.1 Growth drivers

- 3.3.2 Industry pitfalls & challenges

- 3.4 Growth potential analysis

- 3.5 Porter's analysis

- 3.5.1 Bargaining power of suppliers

- 3.5.2 Bargaining power of buyers

- 3.5.3 Threat of new entrants

- 3.5.4 Threat of substitutes

- 3.6 PESTEL analysis

Chapter 4 Competitive Landscape, 2025

- 4.1 Introduction

- 4.2 Company market share analysis, by region, 2024

- 4.2.1 North America

- 4.2.2 Europe

- 4.2.3 Asia Pacific

- 4.2.4 Middle East

- 4.2.5 Africa

- 4.2.6 Latin America

- 4.3 Strategic dashboard

- 4.4 Strategic initiatives

- 4.5 Competitive benchmarking

- 4.6 Innovation & sustainability landscape

Chapter 5 Market Size and Forecast, By Power Rating, 2021 - 2034 (USD Million & '000 Units)

- 5.1 Key trends

- 5.2 ≤ 50 kVA

- 5.3 > 50 kVA - 125 kVA

- 5.4 > 125 kVA - 200 kVA

- 5.5 > 200 kVA - 330 kVA

- 5.6 > 330 kVA - 750 kVA

- 5.7 > 750 kVA

Chapter 6 Market Size and Forecast, By End Use, 2021 - 2034 (USD Million & '000 Units)

- 6.1 Key trends

- 6.2 Residential

- 6.3 Commercial

- 6.4 Industrial

Chapter 7 Market Size and Forecast, By Application, 2021 - 2034 (USD Million & '000 Units)

- 7.1 Key trends

- 7.2 Standby

- 7.3 Peak shaving

- 7.4 Prime/continuous

Chapter 8 Market Size and Forecast, By Region, 2021 - 2034 (USD Million & '000 Units)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Russia

- 8.3.2 UK

- 8.3.3 Germany

- 8.3.4 France

- 8.3.5 Spain

- 8.3.6 Austria

- 8.3.7 Italy

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 Australia

- 8.4.3 India

- 8.4.4 Japan

- 8.4.5 South Korea

- 8.4.6 Indonesia

- 8.4.7 Malaysia

- 8.4.8 Thailand

- 8.4.9 Vietnam

- 8.4.10 Philippines

- 8.5 Middle East

- 8.5.1 Saudi Arabia

- 8.5.2 UAE

- 8.5.3 Qatar

- 8.5.4 Turkey

- 8.5.5 Iran

- 8.5.6 Oman

- 8.6 Africa

- 8.6.1 Egypt

- 8.6.2 Nigeria

- 8.6.3 Algeria

- 8.6.4 South Africa

- 8.6.5 Angola

- 8.6.6 Kenya

- 8.6.7 Mozambique

- 8.7 Latin America

- 8.7.1 Brazil

- 8.7.2 Mexico

- 8.7.3 Argentina

- 8.7.4 Chile

Chapter 9 Company Profiles

- 9.1 Aggreko

- 9.2 Ashok Leyland

- 9.3 Atlas Copco

- 9.4 Captiva Energy Solutions Private Limited

- 9.5 Caterpillar

- 9.6 Cooper Corp.

- 9.7 Cummins, Inc.

- 9.8 Deere & Company

- 9.9 FG Wilson

- 9.10 Generac Power Systems, Inc.

- 9.11 Greaves Cotton Limited

- 9.12 HIMOINSA

- 9.13 J C Bamford Excavators Ltd.

- 9.14 Kirloskar

- 9.15 Rehlko

- 9.16 Mahindra POWEROL

- 9.17 Mitsubishi Heavy Industries, Ltd.

- 9.18 Powerica Limited

- 9.19 Rapid Power Generation Ltd.

- 9.20 Rolls-Royce plc

- 9.21 Siemens

- 9.22 Sterling and Wilson Pvt. Ltd.

- 9.23 Sudhir Power Ltd.

- 9.24 Supernova Genset

- 9.25 Wartsila

- 9.26 Yamaha Motor Co., Ltd.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日