監査ソフトウェア市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測

Audit Software Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 1797808

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

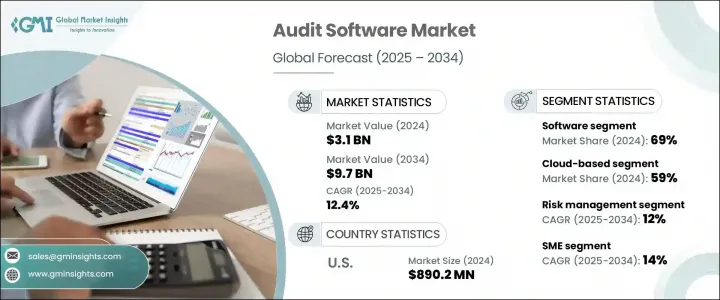

監査ソフトウェアの世界市場規模は、2024年に31億米ドルとなり、CAGR12.4%で成長し、2034年には97億米ドルに達すると予測されています。

企業のデジタル化が進む中、従来の監査プロセスは最新のテクノロジー主導型ソリューションに取って代わられつつあります。正確で効率的、かつ拡張性のある監査手法の必要性は、ますます重要になっています。企業は、ワークフローを自動化し、手作業を最小限に抑え、生産性を高めるために監査ソフトウェアに投資しています。このようなプラットフォームは、リアルタイムのコラボレーション、リモートアクセス、一元化されたデータストレージを提供し、監査の精度を大幅に高め、手順をスピードアップします。

デジタル業務が当たり前になるにつれ、企業はコンプライアンス基準を満たすためだけでなく、戦略的な意思決定をサポートするためにも監査ツールを採用するようになっています。クラウドベースのインフラやリモートワーク文化へのシフトが進む中、物理的なプレゼンスがなくても業務の継続性を確保できる信頼性の高い監査ソリューションへの需要はさらに加速しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 31億米ドル |

| 予測金額 | 97億米ドル |

| CAGR | 12.4% |

導入に関しては、クラウドベースの監査ソフトウェアが企業の圧倒的な選択肢となっています。2024年には、このセグメントが市場全体の59%を占め、2034年まで13%以上のCAGRで成長すると予測されています。この成長は、クラウドプラットフォームが提供する柔軟性とアクセシビリティによるところが大きいです。ユーザーはどこからでもシームレスにデータにアクセス、編集、共有できるため、より迅速な意思決定と機動的な監査の実施が可能になります。クラウド・テクノロジーはまた、対面監査や従来のオフィス・セットアップへの依存を軽減し、予期せぬ混乱時にも業務を中断させないことを可能にします。物理的なインフラ・コストを削減しながら事業継続性を確保できるクラウドの導入は、現代の企業にとって非常に魅力的なものとなっています。

組織の規模別では、大企業がその規模、複雑さ、規制上の責任の高まりから、引き続き市場をリードしています。世界チーム全体で監査慣行を標準化し、複数の規制環境を管理し、膨大な量のデータを扱う必要があるため、スケーラブルでセキュアな監査ソフトウェアが必要不可欠となっています。これらの組織は、多言語機能、多様なコンプライアンスフレームワーク、大規模なトレーニングをサポートするカスタマイズ可能なプラットフォームを求めています。デジタル・セキュリティとスケーラビリティを最優先事項とする大企業は、ガバナンスを最適化し、包括的なリスク管理を確保するために、AIを活用した分析主導型の監査ツールを積極的に採用しています。2024年には、大企業が監査ソフトウェア採用の最大シェアを占めており、企業のデジタル機能と規制義務の拡大に伴い、この動向は今後も続くと予想されます。

用途別では、内部監査分野が主導的地位を占めており、予測期間を通じて優位性を維持すると予想されます。企業の透明性、リスク軽減、内部統制フレームワークへの注目が高まる中、企業は内部監査業務を効率化するツールを優先しています。監査ソフトウェアは現在、監査機能をより広範な組織目標に整合させる上で重要な役割を果たしています。先進的なプラットフォームは、内部チームが潜在的なリスクを特定し、ガバナンスを強化し、業界標準へのコンプライアンスを確保するための詳細な洞察を提供します。自動化とAIの統合に支えられたプロアクティブな監査戦略へのシフトは、内部監査ソリューションへの需要を促進し続けています。

地域別では、米国が監査ソフトウェアランドスケープにおいて重要な地位を占めています。2024年には、北米市場の約86%を占め、8億9,020万米ドルの収益を上げています。このリーダーシップは、米国企業による人工知能、機械学習、高度分析などの新興テクノロジーの急速な導入に支えられています。米国中の企業がデジタル監査プラットフォームを活用することで、エラーを減らし、より鋭い洞察を得て、監査とコンプライアンス業務の全体的な精度を向上させています。これらのツールはまた、よりスマートな意思決定、より優れたリスク識別、より高い業務効率もサポートしています。イノベーションの最前線に立つ米国は、世界市場におけるデジタル監査変革のペースをリードし続けています。

監査ソフトウェア業界を積極的に形成している主要企業には、AuditBoard、CaseWare International、Galvanize(Diligent)、IBM、MetricStream、Oracle、SAP SE、Thomson Reuters、Wolters Kluwer、Workivaなどがあります。これらの企業は、進化するコンプライアンスとビジネス・インテリジェンスの需要に対応する、クラウド対応のAI統合ソリューションの提供に注力しています。製品開発やパートナーシップへの戦略的投資は、急速に進化するこの市場の競争力をさらに際立たせています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 規制遵守要件の高まり

- リスク管理と内部統制への注目の高まり

- 企業におけるデジタル変革の拡大

- リアルタイムデータと分析の需要

- 業界の潜在的リスク&課題

- データセキュリティとプライバシーのリスク

- レガシーシステムとの統合の問題

- 市場機会

- AIと予測分析の統合

- 中小企業と新興市場からの需要の高まり

- ESGおよび持続可能性報告監査の拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 特許分析

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

- ケーススタディ

- 最良のシナリオ

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ航空

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021年~2034年

- 主要動向

- ソフトウェア

- オンプレミス

- クラウドベース

- サービス

- 実装と統合

- コンサルティング

- サポートとメンテナンス

第6章 市場推計・予測:展開モード別、2021年~2034年

- 主要動向

- オンプレミス

- クラウドベース

第7章 市場推計・予測:組織規模別、2021年~2034年

- 主要動向

- 中小企業

- 大企業

第8章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 内部監査

- 外部監査

- コンプライアンス管理

- リスク管理

- 不正行為検出

- 財務監査

- 業務監査

第9章 市場推計・予測:業界別、2021年~2034年

- 主要動向

- BFSI

- ヘルスケア

- 製造業

- ITおよび通信

- 小売・eコマース

- 政府および公共部門

- エネルギー・公益事業

- その他

第10章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

第11章 企業プロファイル

- 世界の企業

- AuditBoard

- SAP

- Workiva

- MetricStream

- Thomson Reuters

- Caseware International

- 地域の企業

- DataSnipper

- NAVEX Global

- Onspring

- CURA Software

- Insight Software

- Hyperproof

- 新興企業

- Cerrix

- Onapsis

- Inflo Software

- EasyAudit

- AD Audit Plus

- Audimex

- Gensuite

- Trintech

- Wolters Kluwer

- Workiva

目次

The Global Audit Software Market was valued at USD 3.1 billion in 2024 and is estimated to grow at a CAGR of 12.4% to reach USD 9.7 billion by 2034. With enterprises increasingly digitizing their operations, traditional audit processes are being replaced with modern, technology-driven solutions. The need for accurate, efficient, and scalable auditing practices is becoming more critical. Organizations are investing in audit software to automate workflows, minimize manual effort, and enhance productivity. The capability of such platforms to provide real-time collaboration, remote access, and centralized data storage significantly boosts auditing accuracy and speeds up procedures.

As digital operations become the norm, businesses are embracing audit tools not only to meet compliance standards but also to support strategic decision-making. The ongoing shift toward cloud-based infrastructures and remote work culture has only accelerated the demand for reliable audit solutions that ensure operational continuity without physical presence.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $3.1 Billion |

| Forecast Value | $9.7 Billion |

| CAGR | 12.4% |

In terms of deployment, cloud-based audit software has become the dominant choice among enterprises. In 2024, this segment accounted for 59% of the overall market share and is expected to grow at a CAGR of over 13% through 2034. This growth is largely attributed to the flexibility and accessibility that cloud platforms offer. Users can seamlessly access, edit, and share data from anywhere, allowing for faster decision-making and more agile audit execution. Cloud technology also reduces dependency on in-person audits and traditional office setups, enabling uninterrupted operations even during unexpected disruptions. The ability to ensure business continuity while reducing physical infrastructure costs makes cloud deployment highly attractive to modern businesses.

By organization size, large enterprises continue to lead the market due to their scale, complexity, and heightened regulatory responsibilities. Their need to standardize auditing practices across global teams, manage multiple regulatory environments, and handle vast volumes of data makes scalable and secure audit software a necessity. These organizations seek customizable platforms that support multilingual functions, diverse compliance frameworks, and large-scale training. With digital security and scalability as top priorities, large enterprises are actively adopting AI-powered and analytics-driven audit tools to optimize governance and ensure comprehensive risk management. In 2024, large enterprises accounted for the largest share of audit software adoption, and this trend is expected to continue as enterprises expand their digital capabilities and regulatory obligations.

On the basis of application, the internal audit segment holds the leading position and is expected to maintain dominance throughout the forecast period. With increased attention to corporate transparency, risk mitigation, and internal control frameworks, businesses are prioritizing tools that streamline internal auditing tasks. Audit software now plays a critical role in aligning audit functions with broader organizational goals. Advanced platforms offer in-depth insights that help internal teams identify potential risks, enhance governance, and ensure compliance with industry standards. This shift toward proactive auditing strategies supported by automation and AI integration continues to drive demand for internal audit solutions.

Regionally, the United States holds a significant position in the audit software landscape. In 2024, the country captured around 86% of the North American market, generating USD 890.2 million in revenue. This leadership is underpinned by the rapid adoption of emerging technologies by American firms, including artificial intelligence, machine learning, and advanced analytics. Businesses across the U.S. are leveraging digital auditing platforms to reduce errors, gain sharper insights, and improve the overall accuracy of audit and compliance operations. These tools also support smarter decision-making, better risk identification, and higher operational efficiency. With innovation at the forefront, the U.S. continues to set the pace for digital audit transformation in the global market.

Key companies actively shaping the audit software industry include AuditBoard, CaseWare International, Galvanize (Diligent), IBM, MetricStream, Oracle, SAP SE, Thomson Reuters, Wolters Kluwer, and Workiva. These players are focusing on offering cloud-enabled, AI-integrated solutions that meet evolving compliance and business intelligence demands. Their strategic investments in product development and partnerships further underscore the competitive nature of this fast-evolving market.

Table of Contents

Chapter 1 Methodology

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Component

- 2.2.3 Deployment mode

- 2.2.4 Organization size

- 2.2.5 Application

- 2.2.6 Industry vertical

- 2.3 TAM analysis, 2025-2034

- 2.4 CXO perspectives: strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factors affecting the value chain

- 3.1.6 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising regulatory compliance requirements

- 3.2.1.2 Growing focus on risk management and internal control

- 3.2.1.3 Increasing digital transformation in enterprises

- 3.2.1.4 Demand for real-time data and analytics

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 Data security and privacy risks

- 3.2.2.2 Integration issues with legacy systems

- 3.2.3 Market opportunities

- 3.2.3.1 Integration of AI and predictive analytics

- 3.2.3.2 Rising demands from SMEs and emerging markets

- 3.2.3.3 Expansion in ESG and sustainability reporting audits

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Cost breakdown analysis

- 3.9 Patent analysis

- 3.10 Sustainability and environmental aspects

- 3.10.1 Sustainable practices

- 3.10.2 Waste reduction strategies

- 3.10.3 Energy efficiency in production

- 3.10.4 Eco-friendly initiatives

- 3.10.5 Carbon footprint considerations

- 3.11 Case studies

- 3.12 Best case scenario

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 North America

- 4.2.2 Europe

- 4.2.3 Asia Pacific

- 4.2.4 LATAM

- 4.2.5 MEA

- 4.3 Competitive analysis of major market players

- 4.4 Competitive positioning matrix

- 4.5 Strategic outlook matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans and funding

Chapter 5 Market Estimates & Forecast, By Component, 2021 - 2034 (USD Million)

- 5.1 Key trends

- 5.2 Software

- 5.2.1 On-premise

- 5.2.2 Cloud-based

- 5.3 Services

- 5.3.1 Implementation & integration

- 5.3.2 Consulting

- 5.3.3 Support & maintenance

Chapter 6 Market Estimates & Forecast, By Deployment Mode, 2021 - 2034 (USD Million)

- 6.1 Key trends

- 6.2 On-premise

- 6.3 Cloud-based

Chapter 7 Market Estimates & Forecast, By Organization Size, 2021 - 2034 (USD Million)

- 7.1 Key trends

- 7.2 SME

- 7.3 Large enterprises

Chapter 8 Market Estimates & Forecast, By Application, 2021 - 2034 (USD Million)

- 8.1 Key trends

- 8.2 Internal audit

- 8.3 External audit

- 8.4 Compliance management

- 8.5 Risk management

- 8.6 Fraud detection

- 8.7 Financial auditing

- 8.8 Operational auditing

Chapter 9 Market Estimates & Forecast, By Industry Vertical, 2021 - 2034 (USD Million)

- 9.1 Key trends

- 9.2 BFSI

- 9.3 Healthcare

- 9.4 Manufacturing

- 9.5 IT & telecom

- 9.6 Retail & e-commerce

- 9.7 Government & public sector

- 9.8 Energy & utilities

- 9.9 Others

Chapter 10 Market Estimates & Forecast, By Region, 2021 - 2034 (USD Million)

- 10.1 Key trends

- 10.2 North America

- 10.2.1 US

- 10.2.2 Canada

- 10.3 Europe

- 10.3.1 UK

- 10.3.2 Germany

- 10.3.3 France

- 10.3.4 Italy

- 10.3.5 Spain

- 10.3.6 Russia

- 10.3.7 Nordics

- 10.4 Asia Pacific

- 10.4.1 China

- 10.4.2 India

- 10.4.3 Japan

- 10.4.4 South Korea

- 10.4.5 ANZ

- 10.4.6 Southeast Asia

- 10.5 Latin America

- 10.5.1 Brazil

- 10.5.2 Mexico

- 10.5.3 Argentina

- 10.6 MEA

- 10.6.1 UAE

- 10.6.2 Saudi Arabia

- 10.6.3 South Africa

Chapter 11 Company Profiles

- 11.1 Global players

- 11.1.1 AuditBoard

- 11.1.2 SAP

- 11.1.3 Workiva

- 11.1.4 MetricStream

- 11.1.5 Thomson Reuters

- 11.1.6 Caseware International

- 11.2 Regional players

- 11.2.1 DataSnipper

- 11.2.2 NAVEX Global

- 11.2.3 Onspring

- 11.2.4 CURA Software

- 11.2.5 Insight Software

- 11.2.6 Hyperproof

- 11.3 Emerging players

- 11.3.1 Cerrix

- 11.3.2 Onapsis

- 11.3.3 Inflo Software

- 11.3.4 EasyAudit

- 11.3.5 AD Audit Plus

- 11.3.6 Audimex

- 11.3.7 Gensuite

- 11.3.8 Trintech

- 11.3.9 Wolters Kluwer

- 11.3.10 Workiva

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日