前立腺がんバイオマーカー市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測

Prostate Cancer Biomarkers Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1797739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

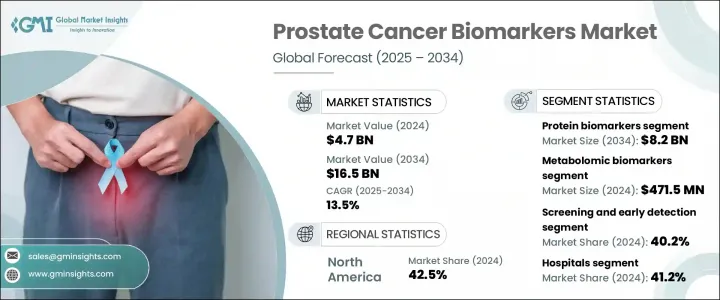

世界の前立腺がんバイオマーカー市場は、2024年には47億米ドルと評価され、CAGR 13.5%で成長し、2034年には165億米ドルに達すると推定されています。

市場の成長を後押ししているのは、特に男性人口の高齢化に伴う前立腺がんの患者数の増加と、高度な診断法の進化です。早期検診に対する意識の高まりと、政府が後援するヘルスケアプログラムの増加が、プライマリ・ケアの現場での採用に拍車をかけています。人工知能主導の評価、リキッドバイオプシー、ゲノム解析プラットフォームなどの次世代診断の統合により、早期発見が強化されるとともに、個別化された治療方針の決定が支援されるようになっています。また、新興国では医療インフラへの投資が増加しており、精密ベースの検査法へのアクセスが拡大しています。このようなバイオマーカー主導の戦略は、精度の向上、侵襲性の低減、診断ワークフローの迅速化により、がん医療を再構築しつつあります。

OPKO Health社、Beckman Coulter社、Bio-Rad Laboratories社、Bio-Techne社などの主要な業界貢献企業は、前立腺がんバイオマーカー市場のイノベーションを推進する最前線にいます。これらの企業は、最先端の診断プラットフォームを通じて検出の精度とスピードを高めているだけでなく、個別化されたがん治療の未来を形成しています。非侵襲的で高感度なバイオマーカーアッセイを開発し、AIベースの診断システムと統合することで、疾患の早期発見、より良い進行モニタリング、より効果的な治療計画を可能にしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 47億米ドル |

| 予測金額 | 165億米ドル |

| CAGR | 13.5% |

タンパク質バイオマーカー分野は、2024年に24億米ドルを生み出し、CAGR 13.1%で成長しながら2034年には82億米ドルに達すると予測されています。バイオマーカーの優位性は、臨床的に広く受け入れられ、疾患の検出や進行の追跡に日常的に使用されていることにあります。このカテゴリーのバイオマーカーは、標準的な血液アッセイで簡単に測定でき、その信頼性、費用対効果、前立腺がんリスクとの強い相関性が証明されているため、依然として第一線の診断ツールです。現在進行中の調査により、これらのバイオマーカー技術は改良され続けており、精度を維持したまま不必要な侵襲的診断を減らすことが可能になっています。新しいバイオマーカーに基づくスコアリング・ツールはまた、リスク層別化とさらなる検査のための患者選択を改善し、治療経路を最適化しています。

用途別では、スクリーニングと早期発見の分野が2024年の市場で最も高いシェアを占め、40.2%を占めました。これは、公衆衛生システムと個人の臨床診療の両方において早期診断が重視されるようになってきたことに起因しています。スクリーニング・プラットフォームは現在、大量のワークフロー向けに設計されており、血液または尿をベースとするバイオマーカー測定法を利用して、最小限の処理で迅速かつ信頼性の高い結果を提供します。これらのソリューションは日常的な健康診断に非常に適しており、迅速な納期と使いやすさが重要な外来環境において急速に拡大しています。非侵襲的検査の利便性と利用しやすさは、世界的に前立腺がん予防戦略に不可欠なものとなっています。

北米前立腺がんバイオマーカー2024年のシェアは42.5%。この地域は、先進的な医療インフラ、高い罹患率、規制当局による承認取得の迅速化などのメリットを享受しています。米国とカナダは、旺盛なヘルスケア支出と啓蒙活動の高まりにより、最先端の診断プラットフォームの導入で引き続きリードしています。研究への継続的な投資、整備された診断薬エコシステム、主要市場参入企業の存在が、この地域のイノベーションをさらに後押ししています。信頼性が高く、迅速で、侵襲の少ないがん診断薬への需要が高まるにつれ、この主導的地位は持続すると予想されます。

Myriad Genetics社、QIAGEN社、Siemens社、Veracyte社、Genomic Health社、F. Hoffmann-La Roche社、MDxHealth社、Thermo Fisher Scientific社、Merck KGaA社などの競合情勢を再構築している主要企業が挙げられます。これらの企業は、研究開発投資を通じて検査ポートフォリオを拡大し、腫瘍学研究所、学術機関、病院との提携を強化しています。バイオマーカープラットフォームの感度と特異性を向上させるため、企業は先進的なゲノムおよびプロテオミクス技術を活用しています。また、世界な販売、製造規模の拡大、市場投入までの時間を短縮するための薬事承認取得のための戦略的提携も進めています。多くの企業がコンパニオン診断薬の開発に注力しているが、これはプレシジョン・メディシン(精密医療)に直結するものであり、治療の調整や患者の転帰を向上させるものです。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 前立腺がんの発生率の上昇

- バイオマーカーに基づく診断技術の進歩

- 公共部門と民間部門からの研究開発投資の増加

- バイオマーカー検査による個別化医療の導入拡大

- 業界の潜在的リスク&課題

- 高度な診断検査の高コスト

- 農村部や発展途上地域ではアクセスと認知度が限られている

- 市場機会

- 非侵襲性バイオマーカープラットフォームへの投資増加

- 早期診断のための複合バイオマーカーパネルの使用増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 技術的進歩

- 現在の技術動向

- 新興技術

- 将来の市場動向

- ギャップ分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:タイプ別、2021年~2034年

- 主要動向

- 遺伝子バイオマーカー

- タンパク質バイオマーカー

- 細胞ベースのバイオマーカー

- メタボロミクスバイオマーカー

第6章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- スクリーニングと早期発見

- 診断とリスク層別化

- 予後と治療のモニタリング

- コンパニオン診断

第7章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- 病院

- 診断ラボ

- がん研究機関

- バイオ医薬品企業

第8章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第9章 企業プロファイル

- Beckman Coulter

- Bio-Rad Laboratories

- Bio-Techne

- F. Hoffmann-La Roche

- Genomic health

- MDxHealth

- Merck KGaA

- Myriad Genetics

- OPKO Health

- QIAGEN

- Siemens

- Thermo Fisher Scientific

- Veracyte

目次

The Global Prostate Cancer Biomarkers Market was valued at USD 4.7 billion in 2024 and is estimated to grow at a CAGR of 13.5% to reach USD 16.5 billion by 2034. The market growth is propelled by the rising number of prostate cancer cases, particularly in aging male populations, and the evolution of advanced diagnostics. Growing awareness of early screening, along with a rise in government-sponsored healthcare programs, is fueling adoption across primary care settings. The integration of next-generation diagnostics, such as artificial intelligence-driven assessments, liquid biopsies, and genomic analysis platforms, is enhancing early-stage detection while supporting personalized therapeutic decisions. Emerging economies are also increasing investments in health infrastructure, which is broadening access to precision-based testing methods. These biomarker-driven strategies are reshaping cancer care by offering better accuracy, reduced invasiveness, and faster diagnostic workflows.

Major industry contributors such as OPKO Health, Beckman Coulter, Bio-Rad Laboratories, and Bio-Techne are at the forefront of driving innovation in the prostate cancer biomarkers market. These companies are not only enhancing the accuracy and speed of detection through cutting-edge diagnostic platforms but also shaping the future of personalized cancer care. By developing non-invasive, highly sensitive biomarker assays and integrating them with AI-based diagnostic systems, they enable earlier identification of disease, better monitoring of progression, and more effective treatment planning.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $4.7 Billion |

| Forecast Value | $16.5 Billion |

| CAGR | 13.5% |

The protein biomarkers segment generated USD 2.4 billion in 2024 and is forecasted to reach USD 8.2 billion by 2034, growing at a CAGR of 13.1%. Their dominance is anchored in widespread clinical acceptance and their routine use for disease detection and progression tracking. Biomarkers in this category, which are easily measured through standard blood assays, remain the first-line diagnostic tools due to their proven reliability, cost-effectiveness, and strong correlation with prostate cancer risk. Ongoing research continues to refine these biomarker technologies, allowing them to reduce unnecessary invasive diagnostics while maintaining accuracy. New biomarker-based scoring tools are also improving risk stratification and patient selection for further testing, optimizing treatment pathways.

In terms of application, the screening and early detection segment held the highest share of the market in 2024, accounting for 40.2%. This is attributed to the growing emphasis on early diagnosis in both public health systems and individual clinical practices. Screening platforms are now designed for high-volume workflows and utilize blood or urine-based biomarker assays to deliver fast, reliable results with minimal processing. These solutions are highly suitable for routine health checks and are expanding rapidly in outpatient environments where fast turnaround and ease of use are critical. The convenience and accessibility of non-invasive tests are making them integral to prostate cancer prevention strategies globally.

North America Prostate Cancer Biomarkers Market held 42.5% share in 2024. The region benefits from advanced medical infrastructure, high rates of disease incidence, and accelerated pathways for regulatory approvals. The US and Canada continue to lead in adopting cutting-edge diagnostic platforms, driven by strong healthcare expenditure and rising public awareness campaigns. Continuous investment in research, a well-developed diagnostics ecosystem, and the presence of major market participants further support innovation in this region. This leadership position is expected to persist as demand grows for reliable, fast, and minimally invasive cancer diagnostics.

Companies such as Myriad Genetics, QIAGEN, Siemens, Veracyte, Genomic Health, F. Hoffmann-La Roche, MDxHealth, Thermo Fisher Scientific, and Merck KGaA are among the key players reshaping the competitive landscape. These include expanding their test portfolios through R&D investments and strengthening partnerships with oncology labs, academic institutions, and hospitals. Firms are leveraging advanced genomic and proteomic technologies to improve the sensitivity and specificity of their biomarker platforms. They're also entering strategic collaborations for global distribution, scaling up manufacturing, and securing regulatory approvals to speed up time-to-market. Many companies are focusing on companion diagnostics development, which ties directly into precision medicine, enhancing treatment alignment and patient outcomes.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

- 2.2 Key market trends

- 2.2.1 Regional trends

- 2.2.2 Type trends

- 2.2.3 Application trends

- 2.2.4 End use trends

- 2.3 CXO perspectives: Strategic imperatives

- 2.3.1 Key decision points for industry executives

- 2.3.2 Critical success factors for market players

- 2.4 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising incidence of prostate cancer

- 3.2.1.2 Advancements in biomarker-based diagnostic technologies

- 3.2.1.3 Increased R and D investments from the public and private sectors

- 3.2.1.4 Growing adoption of personalized medicine through biomarker testing

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High cost of advanced diagnostic tests

- 3.2.2.2 Limited access and awareness in rural and underdeveloped regions

- 3.2.3 Market opportunities

- 3.2.3.1 Rising investments in non-invasive biomarker platforms

- 3.2.3.2 Increasing use of combination biomarker panels for early diagnosis

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.5 Technological advancements

- 3.5.1 Current technological trends

- 3.5.2 Emerging technologies

- 3.6 Future market trends

- 3.7 Gap analysis

- 3.8 Porter's analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers and acquisitions

- 4.6.2 Partnerships and collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Type, 2021 - 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Genetic Biomarkers

- 5.3 Protein Biomarkers

- 5.4 Cell-based Biomarkers

- 5.5 Metabolomic Biomarkers

Chapter 6 Market Estimates and Forecast, By Application, 2021 - 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Screening and early detection

- 6.3 Diagnosis and risk stratification

- 6.4 Prognosis and treatment monitoring

- 6.5 Companion diagnostics

Chapter 7 Market Estimates and Forecast, By End Use, 2021 - 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Hospitals

- 7.3 Diagnostic laboratories

- 7.4 Cancer research institutes

- 7.5 Biopharmaceutical companies

Chapter 8 Market Estimates and Forecast, By Region, 2021 - 2034 ($ Mn)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Spain

- 8.3.5 Italy

- 8.3.6 Netherlands

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.6 Middle East and Africa

- 8.6.1 Saudi Arabia

- 8.6.2 South Africa

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 Beckman Coulter

- 9.2 Bio-Rad Laboratories

- 9.3 Bio-Techne

- 9.4 F. Hoffmann-La Roche

- 9.5 Genomic health

- 9.6 MDxHealth

- 9.7 Merck KGaA

- 9.8 Myriad Genetics

- 9.9 OPKO Health

- 9.10 QIAGEN

- 9.11 Siemens

- 9.12 Thermo Fisher Scientific

- 9.13 Veracyte

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日