|

市場調査レポート

商品コード

1721548

回路保護市場の市場機会、成長促進要因、産業動向分析、2025~2034年予測Circuit Protection Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 回路保護市場の市場機会、成長促進要因、産業動向分析、2025~2034年予測 |

|

出版日: 2025年04月10日

発行: Global Market Insights Inc.

ページ情報: 英文 170 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

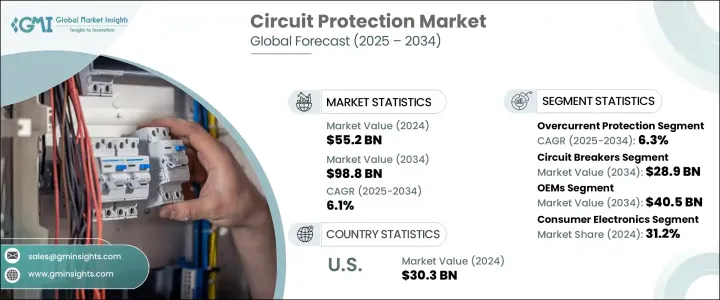

回路保護の世界市場規模は、2024年に552億米ドルとなり、CAGR 6.1%で成長し、2034年には988億米ドルに達すると予測されています。

この勢いは、さまざまな産業で安定した安全な電気システムへの依存度が高まっていることが大きな要因となっています。世界が電化とスマートインフラにシフトする中、先進的な回路保護技術に対する需要は着実に増加しています。電気自動車の急速な普及、再生可能エネルギーへの移行、スマートシティの拡大などが、こうした動向に拍車をかけています。同時に、世界中の企業が人工知能、機械学習、産業オートメーションなどの次世代技術を導入しており、これらは安定した高品質の電力供給を必要としています。これらのテクノロジーはエネルギー・システムをより複雑にしており、ダウンタイムを回避し、機器の損傷を防ぎ、運用の継続性を確保するための効果的な回路保護メカニズムの必要性を高めています。

住宅から大規模な産業設備まで、回路保護の役割はますます重要になってきています。システムがハイパーコネクテッドでデータドリブンである現代のインフラストラクチャでは、電力変動や過負荷がパフォーマンスに深刻な影響を与え、大きな経済的損失を引き起こす可能性があります。ブレーカ、ヒューズ、サージプロテクタなどの回路保護ソリューションは、予測診断、リモート管理、リアルタイム故障検出などのデジタル機能を統合しながら、進化する電気需要に対応するためにアップグレードされています。消費者や企業が安全性、エネルギー効率、長期的なシステム信頼性を優先し続ける中、世界の回路保護市場は今後10年間、持続的な成長が見込まれています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 552億米ドル |

| 予測金額 | 988億米ドル |

| CAGR | 6.1% |

過電流保護分野は大きな牽引力となっており、2034年までCAGR 6.3%で成長すると予測されます。家庭、商業ビル、および産業施設におけるスマートで高性能なシステムに対する要求の高まりにより、メーカーはよりインテリジェントなソリューションを提供する必要に迫られています。遠隔監視、自動診断、耐久性の向上などの技術革新により、これらのデバイスは、特にエネルギーの信頼性と安全性が譲れない重要なインフラカテゴリーに押し上げられつつあります。

製品カテゴリー別では、サーキットブレーカーが市場を独占し、2034年までに289億米ドルに達すると予測されています。電力インフラにおけるデジタル統合の推進が、この需要を後押ししています。スマートセンサーとリアルタイムモニタリングツールを搭載したサーキットブレーカーは、予知保全システムに不可欠なコンポーネントとなっています。スマートグリッド、EV充電ステーション、自動製造装置へのこれらのデバイスの導入が増加していることは、インテリジェントエネルギーシステムに向けた幅広い動向を反映しています。

ドイツ回路保護市場は、2034年までCAGR 6.8%で拡大すると予測されます。同国の野心的なクリーンエネルギー目標とインダストリー4.0の普及が、高度な保護システムへの需要を押し上げています。デジタル化された生産環境や再生可能電力施設では、効率を維持し、混乱を最小限に抑えるために信頼性の高い保護が求められています。

世界市場で技術革新を推進している主な企業は、三菱電機、ベルヒューズ、シーメンス、ABB、リテルヒューズなどです。これらの企業は、IoT、AI、クラウド分析を回路保護システムに統合することで、製品開発に投資しています。製造拠点の拡大、EVやエネルギー企業との提携、データセンターやスマートインフラ向けの小型で高効率な製品の発売は、依然として最重要戦略です。エネルギー効率の向上と世界の安全基準への適合に焦点を当てた研究開発費と買収も、長期的な成長の舵取り役となっています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 家電製品の需要増加

- 電気自動車(EV)の普及拡大

- 産業オートメーションとスマート製造の拡大

- 通信と5Gの展開の成長

- データセンターとクラウドコンピューティングの需要の高まり

- 業界の潜在的リスク&課題

- 高度な回路保護デバイスの初期コストが高め

- 高度な電子システムとの統合の複雑さ

- 促進要因

- 成長可能性分析

- 規制情勢

- テクノロジーの情勢

- 将来の市場動向

- ギャップ分析

- ポーターの分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略ダッシュボード

第5章 市場推計・予測:タイプ別、2021-2034

- 主要動向

- 過電流保護

- 静電気放電(ESD)保護

- 過電圧保護

第6章 市場推計・予測:製品別、2021-2034

- 主要動向

- サーキットブレーカー

- ヒューズ

- 過電圧保護装置

- 突入電流リミッタ

- GFCI

- その他

第7章 市場推計・予測:流通チャネル別、2021-2034

- 主要動向

- OEM

- 小売り

- 卸売

第8章 市場推計・予測:用途別、2021-2034

- 主要動向

- 家電

- 自動車

- 商業施設および住宅

- 産業

- その他

第9章 市場推計・予測:地域別、2021 –2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア・ニュージーランド

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

第10章 企業プロファイル

- ABB

- Bel Fuse

- Eaton

- General Electric

- Hitachi

- Legrand

- Littelfuse

- Mitsubishi Electric

- NXP Semiconductors

- ON Semiconductor

- Panasonic

- Rockwell Automation

- Schneider Electric

- Siemens

- Texas Instruments

The Global Circuit Protection Market was valued at USD 55.2 billion in 2024 and is estimated to grow at a CAGR of 6.1% to reach USD 98.8 billion by 2034. This momentum is largely driven by increasing reliance on stable and secure electrical systems across multiple industries. As the world shifts toward electrification and smart infrastructure, the demand for advanced circuit protection technologies is seeing a steady rise. The rapid adoption of electric vehicles, the transition to renewable energy, and the expansion of smart cities are all contributing to this trend. At the same time, businesses across the globe are adopting next-generation technologies like artificial intelligence, machine learning, and industrial automation, which require a consistent, high-quality power supply. These technologies are making energy systems more complex, thereby increasing the need for effective circuit protection mechanisms to avoid downtimes, prevent equipment damage, and ensure operational continuity.

From residential buildings to large-scale industrial setups, the role of circuit protection is becoming increasingly critical. In modern infrastructure, where systems are hyperconnected and data-driven, power fluctuations or overloads can severely impact performance and cause significant financial losses. Circuit protection solutions such as breakers, fuses, and surge protectors are being upgraded to handle evolving electrical demands while integrating digital features like predictive diagnostics, remote management, and real-time fault detection. As consumers and enterprises continue to prioritize safety, energy efficiency, and long-term system reliability, the global circuit protection market is positioned for sustained growth over the coming decade.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $55.2 Billion |

| Forecast Value | $98.8 Billion |

| CAGR | 6.1% |

The overcurrent protection segment is gaining significant traction and is expected to grow at a CAGR of 6.3% through 2034. Rising requirements for smart, high-performance systems in homes, commercial buildings, and industrial facilities are compelling manufacturers to deliver more intelligent solutions. Innovations such as remote monitoring, automated diagnostics, and extended durability are pushing these devices into essential infrastructure categories, especially where energy reliability and safety are non-negotiable.

Based on product category, circuit breakers are set to dominate the market and are projected to reach USD 28.9 billion by 2034. The push for digital integration in power infrastructure is driving this demand. Circuit breakers equipped with smart sensors and real-time monitoring tools are becoming vital components in predictive maintenance systems. The increasing deployment of these devices in smart grids, EV charging stations, and automated manufacturing units reflects a broader trend toward intelligent energy systems.

Germany circuit protection market is forecast to expand at a CAGR of 6.8% through 2034. The country's ambitious clean energy goals and widespread implementation of Industry 4.0 are boosting demand for advanced protective systems. Digitized production environments and renewable power facilities are seeking reliable protection to maintain efficiency and minimize disruptions.

Key players driving innovation in the global market include Mitsubishi Electric, Bel Fuse, Siemens, ABB, and Littelfuse. These companies are investing in product development by integrating IoT, AI, and cloud analytics into circuit protection systems. Expansion of manufacturing hubs, partnerships with EV and energy companies, and the launch of compact, high-efficiency products for data centers and smart infrastructure remain top strategies. R&D spending and acquisitions focused on enhancing energy efficiency and meeting global safety standards are also steering long-term growth.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definitions

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Growing demand for consumer electronics

- 3.2.1.2 Growing adoption of electric vehicles (EVs)

- 3.2.1.3 Expansion of industrial automation and smart manufacturing

- 3.2.1.4 Growth in telecommunications and 5G deployment

- 3.2.1.5 Rising demand for data centers and cloud computing

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High initial cost of advanced circuit protection devices

- 3.2.2.2 Complexity in integration with advanced electronic systems

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.5 Technology landscape

- 3.6 Future market trends

- 3.7 Gap analysis

- 3.8 Porter’s analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive analysis of major market players

- 4.4 Competitive positioning matrix

- 4.5 Strategy dashboard

Chapter 5 Market Estimates & Forecast, By Type, 2021-2034 (USD Billion)

- 5.1 Key trends

- 5.2 Overcurrent protection

- 5.3 Electrostatic discharge (ESD) protection

- 5.4 Overvoltage protection

Chapter 6 Market Estimates & Forecast, By Product, 2021-2034 (USD Billion)

- 6.1 Key trends

- 6.2 Circuit breakers

- 6.3 Fuses

- 6.4 Overvoltage protection devices

- 6.5 Inrush current limiter

- 6.6 GFCI

- 6.7 Others

Chapter 7 Market Estimates & Forecast, By Distribution Channel, 2021-2034 (USD Billion)

- 7.1 Key trends

- 7.2 OEM

- 7.3 Retail

- 7.4 Wholesale

Chapter 8 Market Estimates & Forecast, By Application, 2021-2034 (USD Billion)

- 8.1 Key trends

- 8.2 Consumer electronics

- 8.3 Automotive

- 8.4 Commercial and residential

- 8.5 Industrial

- 8.6 Others

Chapter 9 Market Estimates and Forecast, By Region, 2021 – 2034 (USD Billion)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 ANZ

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.6 Middle East and Africa

- 9.6.1 UAE

- 9.6.2 Saudi Arabia

- 9.6.3 South Africa

Chapter 10 Company Profiles

- 10.1 ABB

- 10.2 Bel Fuse

- 10.3 Eaton

- 10.4 General Electric

- 10.5 Hitachi

- 10.6 Legrand

- 10.7 Littelfuse

- 10.8 Mitsubishi Electric

- 10.9 NXP Semiconductors

- 10.10 ON Semiconductor

- 10.11 Panasonic

- 10.12 Rockwell Automation

- 10.13 Schneider Electric

- 10.14 Siemens

- 10.15 Texas Instruments