|

市場調査レポート

商品コード

1928880

航空消火の市場機会、成長要因、業界動向分析、および2026年から2035年までの予測Aerial firefighting Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 航空消火の市場機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年01月06日

発行: Global Market Insights Inc.

ページ情報: 英文 170 Pages

納期: 2~3営業日

|

概要

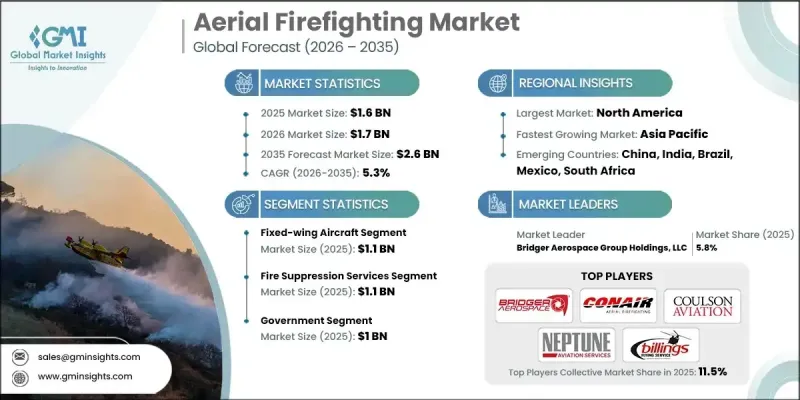

世界の航空消火市場は2025年に16億米ドルと評価され、2035年までにCAGR5.3%で成長し、26億米ドルに達すると予測されています。

市場拡大の背景には、気候変動に伴う山火事の深刻化・頻発化に加え、緊急対応インフラへの官民投資の増加が挙げられます。世界各国政府は山火事への備えと対応効率の向上に向け、航空機隊の更新や先進的な航空ソリューションの導入を優先しています。地域間・国家間の連携強化と長期的な災害管理戦略が相まって、需要を支え続けております。航空消火活動は、消火資源の迅速な展開を可能にし、到達困難な地域における地上活動を支援することで、山火事の封じ込めに極めて重要な役割を果たします。これらの能力は、火災の進行を遅らせ、地域社会を守り、重要な資産を保護するのに役立ちます。航空プラットフォーム、運用技術、任務計画システムにおける継続的な革新は、その有効性をさらに高めています。世界的に山火事のリスクが高まる中、航空消火活動は統合的な火災管理戦略において不可欠な手段であり続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 16億米ドル |

| 予測金額 | 26億米ドル |

| CAGR | 5.3% |

固定翼航空機セグメントは2025年に11億米ドルの市場規模を生み出し、市場全体における主要な貢献セグメントとなっております。これらのプラットフォームは、広大な地域を効率的にカバーし、消火活動中に高積載量を供給できる能力から、現在も広く配備されております。その作戦行動範囲とミッションあたりのコスト効率は、特に広大な地域における大規模な山火事対応を支えております。公共機関やサービスプロバイダーによる長年にわたる利用が、固定翼ソリューションへの継続的な需要を強化しております。

消火サービス分野は2025年に11億米ドルを記録しました。この分野の強みは、持続的な公的資金と複数年契約による支援のもと、山火事対応の中核を担う点にあります。山火事の激化傾向は迅速な航空介入の必要性を高め続け、消火に焦点を当てた事業の長期的な成長を支えています。

北米の空中消火市場は2025年に44.2%のシェアを占めました。強力な政府資金枠組み、先進的な航空インフラ、頻繁に発生する大規模山火事イベントが、同地域の主導的地位を支えています。米国は高度に発達した空中消火エコシステムを維持しており、迅速な展開、継続的な機体近代化、先進的対応技術の統合を支えています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 山火事の頻度と深刻度の増加

- 艦隊近代化および航空機への投資

- 多用途機および水陸両用機の導入

- 先進アビオニクスおよびリアルタイム監視の活用

- 支援的な政府政策と取り組み

- 業界の潜在的リスク&課題

- 高度なパッケージング技術の高コスト性と複雑性

- リサイクルと規制順守の課題

- 市場機会

- デジタル技術とIoT対応包装の統合

- 医薬品・医療包装分野における応用範囲の拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 防衛予算分析

- 世界の防衛支出動向

- 地域別防衛予算配分

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 主要防衛近代化プログラム

- 予算予測(2025-2034)

- 業界成長への影響

- 国別防衛予算

- 分野別防衛予算配分

- 人員

- 運用・保守

- 調達

- 研究開発・試験評価

- インフラストラクチャーと建設

- 技術とイノベーション

- 持続可能性への取り組み

- サプライチェーンのレジリエンス

- 地政学的分析

- 労働力分析

- デジタルトランスフォーメーション

- 合併・買収および戦略的提携の動向

- リスク評価と管理

- 主要契約獲得実績(2021-2024)

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2021-2024

- 合併・買収

- 提携および協力関係

- 技術的進歩

- 拡大と投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:車両タイプ別、2022-2035

- 固定翼航空機(飛行機)

- 超大型空中給水機(VLAT)

- 大型空中消火機(LAT)

- 中型空中消火機

- 単発航空機式空中消火機(SEAT)

- 両用スクーパー航空機

- 固定翼支援・指揮航空機

- 回転翼航空機(ヘリコプター)

- 重量物輸送ヘリコプター

- 中型ヘリコプター

- 軽ヘリコプター

- ヘリコプター支援・乗員運用

- 無人航空機システム(UAS/ドローン)

第6章 市場推計・予測:サービスタイプ別、2022-2035

- 消火サービス

- 航空偵察・監視

- 物流、輸送及び支援

第7章 市場推計・予測:最終用途別、2022-2035

- 政府

- 政府間・協力機関

- 軍事・民間防衛組織

- 民間消防請負業者

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 10 Tanker Air Carrier

- Aero Air LLC

- Aero Flite, Inc.

- Air Resources Helicopters Inc.

- Airstrike Firefighters LLC

- Billings Flying Service

- Bridger Aerospace Group Holdings, LLC

- CO Fire Aviation

- Conair Group Inc.

- Coulson Aviation

- Dauntless Air, Inc.

- Fire Colorado

- Global SuperTanker

- Grayback Forestry

- Heli-1 Corporation

- Helicopter Transport Services

- Neptune Aviation Services

- SILLER HELICOPTERS INC.

- Titan-Firefighting