|

市場調査レポート

商品コード

1885911

データセンターインフラ市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測Data Center Infrastructure Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| データセンターインフラ市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年11月24日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

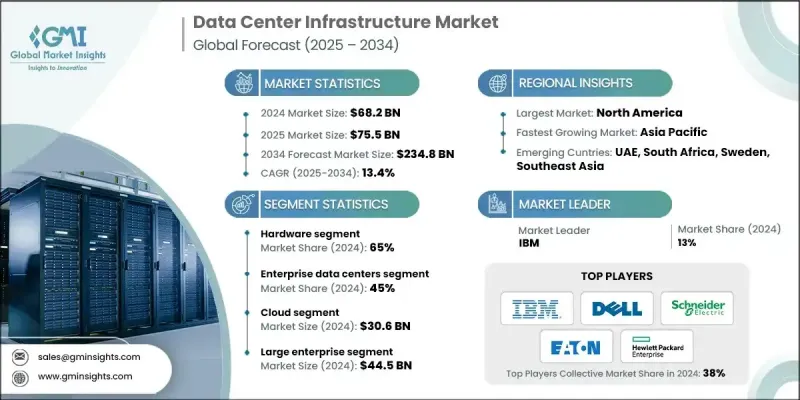

世界のデータセンターインフラ市場は、2024年に682億米ドルと評価され、2034年までにCAGR13.4%で成長し、2,348億米ドルに達すると予測されております。

市場拡大の背景には、人工知能ワークロードの導入増加、ハイパースケールクラウドの成長、および企業のデジタルトランスフォーメーションが挙げられます。高密度ラック、専用サーバー、GPU、アクセラレータへの需要増加により、電力分配、冷却、ネットワーク相互接続の要件が再構築されています。デジタル化、スマートシティ、データ駆動型ガバナンスを推進する政府の取り組みが、高負荷なワークロード要求下での効率性、安全性、イノベーション向上のため、より多くのデータセンター建設を促進しています。業界は従来のx86アーキテクチャから、AIおよび機械学習タスク向けに特化したカスタムシリコンと専用アクセラレータへと移行しています。ハイパースケール事業者は、パフォーマンス、電力効率、総所有コストを最適化するため、カスタムプロセッサとAIアクセラレータを搭載した独自サーバー設計への投資を進めています。エッジデータセンターの経済性はハイパースケール展開とは大きく異なり、エネルギー効率の高い低炭素運営への推進により、事業者は再生可能エネルギー調達、熱再利用戦略、より厳格なエネルギー性能基準の採用を迫られています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 682億米ドル |

| 予測金額 | 2,348億米ドル |

| CAGR | 13.4% |

ハードウェアセグメントは2024年に65%のシェアを占め、2025年から2034年にかけてCAGR12.7%で成長すると予測されています。このセグメントには、サーバー、ストレージシステム、ネットワーク機器、配電ユニット(PDU)、無停電電源装置(UPS)、冷却インフラ、ラック、エンクロージャーなどが含まれます。ハードウェアは、進化するワークロード全体で効率性とパフォーマンスを維持するために、多額の資本投資と頻繁な技術更新サイクルを必要とします。

エンタープライズデータセンターセグメントは、2024年に45%のシェアを占め、2025年から2034年の間にCAGR12.6%で成長すると予測されています。これらの施設は、IT運用を支援するために組織が内部で運用するものであり、依然として最大のセグメントですが、企業がコロケーションやパブリッククラウドプラットフォームへ移行するにつれて、徐々に減少傾向にあります。多くの企業データセンターは、レガシーインフラや最適化が不十分な冷却システムの影響により、電力使用効率(PUE)値が1.8~2.0を超える状態で稼働しており、効率改善の機会が存在します。

北米データセンターインフラ市場は2024年に263億米ドル規模で38%のシェアを占めました。同地域はハイパースケール事業者、テクノロジー企業、金融機関、デジタルインフラの強力な存在感から恩恵を受けています。米国市場はAIインフラ投資により急速な拡大が見込まれ、データセンター電力需要は2024年の約4GWから2035年までに123GWへ増加すると予測されています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- コンポーネントメーカー

- システムインテグレーター及びディストリビューター

- 施設運営者およびサービスプロバイダー

- エンドユースと企業

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- AIおよびハイパースケールコンピューティング需要

- クラウド移行と継続的なハイパースケーラー/エッジ展開

- エネルギー効率化と電力耐障害性に向けた近代化

- 持続可能性と代替エネルギー調達への注目の高まり

- 業界の潜在的リスク&課題

- 電力・送電網の制約

- サプライチェーン、コストインフレ、スキル不足

- 市場機会

- カスタムシリコンとアーキテクチャの移行

- エッジ高密度化と分散型フットプリント

- 促進要因

- 技術動向とイノベーションエコシステム

- 現行技術

- AI最適化インフラストラクチャ

- 液体冷却技術

- リアドア式熱交換器

- ダイレクト・トゥ・チップ冷却

- 新興技術

- シリコンフォトニクスと高速相互接続技術

- 量子コンピューティングインフラ要件

- ニューロモーフィックコンピューティングインフラストラクチャ

- モジュラー型・プレハブ型データセンター

- 技術成熟度レベル(TRL)評価

- TRLフレームワーク概要

- 液体冷却技術

- AI特化型インフラストラクチャ

- 量子コンピューティングインフラストラクチャ

- 現行技術

- 成長可能性分析

- 規制情勢

- データ主権とローカライゼーション要件

- 環境・持続可能性に関する規制

- 建築基準及び安全基準

- 地域別規制比較

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 特許分析

- コスト内訳分析

- 価格動向

- ハードウェアコンポーネントの価格動向

- 小売価格と卸売価格

- 冷却技術のコスト比較

- 総所有コスト(TCO)モデルフレームワーク

- 電力・エネルギーインフラ

- 再生可能エネルギー電力購入契約

- 地域別グリッド容量制約

- 電力調達戦略的枠組み

- 地域別電力供給可能性評価

- 特許分析

- 技術分野別特許出願動向

- ソフトウェア定義インフラストラクチャの特許

- オープンソース対プロプライエタリ技術分析

- 地理的特許分布

- 持続可能性と環境面

- 循環型経済と電子廃棄物管理

- 再生可能エネルギー投資の収益性

- スコープ1、2、3排出量の追跡

- サステナビリティ報告基準

- 投資・資金調達分析

- ベンチャーキャピタル投資動向

- ハイパースケール資本支出の動向

- コロケーションプロバイダーの拡張投資

- 技術カテゴリー別投資動向

- サステナビリティ連動型ファイナンス

- 使用事例分析と適用シナリオ

- AIトレーニングインフラストラクチャの使用事例

- 強化学習インフラストラクチャ

- 高性能コンピューティングの使用事例

- 5Gエッジアプリケーション

- カーボンニュートラルなデータセンター運営

- 顧客及びエンドユースに関する洞察

- CIO/CTOのプロファイルと優先事項

- 顧客の購買プロセス分析

- 顧客満足度とネットプロモータースコア

- 顧客の課題と未解決のニーズ

- 市場導入・浸透分析

- 技術別導入曲線

- ハイパーコンバージドインフラストラクチャの普及率

- 業界別浸透率

- 地域別導入状況の差異

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 拡大計画と資金調達

- プレミアムポジショニング戦略

- 戦略的OEMパートナーシップの機会

- 競合分析と独自の強み(USP)

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- ハードウェア

- 物理インフラストラクチャハードウェア

- IT機器およびサーバー

- ストレージシステムおよびストレージアレイ

- ネットワーク機器コンポーネント

- 電力・冷却ハードウェア

- ソフトウェア

- インフラ管理ソフトウェア

- 仮想化およびハイパーバイザーソフトウェア

- セキュリティおよびコンプライアンスソフトウェア

- 監視および分析プラットフォーム

- 自動化およびオーケストレーションツール

- サービス

- 専門サービス

- マネージドサービス

第6章 市場推計・予測:製品別、2021-2034

- 主要動向

- 冷却

- 空気冷却システム

- コンピュータルーム空調(CRAC)

- コンピュータルーム空調装置(CRAH)

- インロー冷却ユニット

- 天井冷却システム

- 液体冷却ソリューション

- ダイレクト・トゥ・チップ冷却

- 液浸冷却システム

- リアドア用熱交換器

- 液体分配ユニット

- ハイブリッド冷却アーキテクチャ

- 冷却用アクセサリーおよび部品

- 空気冷却システム

- 電力

- 無停電電源装置(UPS)

- 配電ユニット(PDU)

- 発電機および非常用電源

- 電力監視・管理システム

- ITラック及びエンクロージャー

- サーバーラックおよびキャビネット

- ネットワーク機器用筐体

- ブレードサーバーシャーシ

- 低圧/中圧配電

- 開閉装置および配電盤

- 変圧器および電力調整装置

- バスウェイシステム

- 電気保護装置

- ネットワーク機器

- イーサネットスイッチ

- InfiniBandスイッチ

- ルーターおよびゲートウェイ

- ロードバランサーおよびADC

- DCIM

第7章 市場推計・予測:データセンター別、2021-2034

- 主要動向

- 企業向けデータセンター

- コロケーションデータセンター

- ハイパースケールデータセンター

- エッジデータセンター

第8章 市場推計・予測:導入形態別、2021-2034

- 主要動向

- クラウド

- ハイブリッド

- オンプレミス

第9章 市場推計・予測:企業規模別、2021-2034

- 主要動向

- 大企業

- 中小企業

第10章 市場推計・予測:用途別、2021-2034

- 主要動向

- BFSI

- コロケーション

- エネルギー

- 政府

- ヘルスケア

- 製造業

- IT・通信

- その他

第11章 市場推計・予測:地域別、2021-2034

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- 世界企業

- ABB

- Cisco Systems

- Dell Technologies

- Eaton

- Hewlett Packard Enterprise(HPE)

- IBM

- Lenovo

- NetApp

- Schneider Electric

- Vertiv

- Regional champions

- Fujitsu

- Huawei

- Inspur

- Legrand

- Rittal

- 新興企業・イノベーター

- AMD

- Arista Networks

- Liquidstack

- Micron

- Pure Storage

- Samsung Electronics

- Seagate Technology

- Super Micro Computer

- Western Digital Corporation(WDC)

- Wiwynn