軍事用組込みシステム市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測

Military Embedded Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959663

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

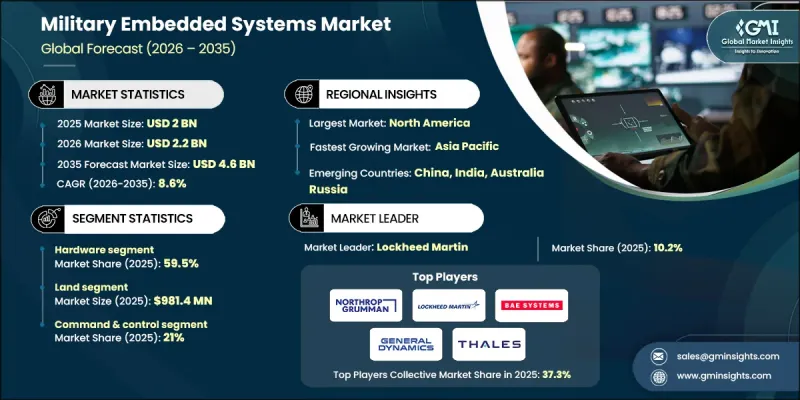

世界の軍事用組込みシステム市場は、2025年に20億米ドルと評価され、2035年までにCAGR8.6%で成長し、46億米ドルに達すると予測されています。

市場拡大の背景には、複雑な作戦環境におけるミッションクリティカルデータの迅速かつリアルタイムな処理に対する需要の高まりがあります。世界各国の軍隊は、速度、精度、作戦上の回復力を確保するため、組み込みコンピューティングに依存する近代的なデジタル戦闘能力への投資を拡大しています。無人プラットフォーム、自律型戦闘システム、デジタル統合型防衛インフラの導入増加は、高度な組み込みソリューションへの需要を大幅に押し上げています。各軍隊における近代化構想では、戦場認識能力と意思決定の向上を目的として、データ中心の戦争遂行、人工知能の統合、エッジベース処理が重視されています。主要軍事大国および同盟国における防衛予算の増加は、陸上・航空・海上・宇宙領域における応答性、生存性、任務遂行能力を向上させる組込み技術への長期投資をさらに後押ししています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 20億米ドル |

| 予測金額 | 46億米ドル |

| CAGR | 8.6% |

市場力学は、動的な戦闘環境において迅速かつ信頼性の高い状況認識を提供する組み込みコンピューティングプラットフォームへの需要の高まりによってさらに強化されています。防衛機関は、意思決定の遅延を削減し、センサーデータの統合を改善し、作戦調整を強化するデータ駆動型の指揮構造を優先しています。組み込みシステムは無人および自律プラットフォームの中核となりつつあり、人員の危険に晒されるリスクを最小限に抑えながら作戦範囲の拡大を可能にしています。軍隊が自律型および遠隔操作システムへの依存を拡大するにつれ、堅牢で安全かつ高性能な組み込みソリューションへの需要は引き続き増加しています。

ソフトウェア分野は2026年から2035年にかけてCAGR9.2%で拡大が見込まれます。防衛システム内における人工知能処理、エッジ分析、サイバーセキュリティ機能への需要増加が成長を支えています。ソフトウェア主導の組込みソリューションは適応性、安全な通信、予知保全、自律的意思決定を提供し、次世代デジタル戦場アーキテクチャに不可欠な存在です。

指揮統制分野は2025年に21%のシェアを占め、戦略的重要性から主導的地位を維持しています。組込みシステムは、防衛プラットフォーム全体における作戦調整、情報処理、安全な通信の管理において重要な役割を果たします。リアルタイムデータ処理と高度な分析技術が、この応用分野における持続的な需要を牽引し続けています。

北米の軍事用組込みシステム市場は、堅調な防衛支出、先進的な近代化プログラム、インテリジェント処理技術の急速な統合に支えられ、2025年に42.6%のシェアを占めました。地域的な成長は、マルチドメイン軍事作戦における自律性、セキュアネットワーク、高速情報処理への注目の高まりを反映しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ミッションクリティカルな軍事作戦におけるリアルタイムデータ処理の需要増加

- 無人プラットフォーム及び自律型兵器における組込みシステムの採用拡大

- 防衛近代化とデジタル戦場構想の進展

- AI搭載およびエッジ処理技術を活用した軍事電子機器の進展

- 主要軍事大国および同盟国における防衛予算の増加傾向

- 業界の潜在的リスク&課題

- 軍事グレード組込みシステム向けの複雑な認証およびコンプライアンス要件

- サイバー脅威及び電子戦環境に対する脆弱性

- 市場機会

- 次世代防衛プラットフォームにおける人工知能の統合の進展

- 宇宙基盤およびミサイル防衛プログラムにおける組込みシステムの採用拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 防衛予算分析

- 世界の防衛支出動向

- 地域別防衛予算配分

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 主要防衛近代化プログラム

- 予算予測(2026-2035)

- 産業成長への影響

- 国別防衛予算

- 合併・買収および戦略的提携の動向

- リスク評価と管理

- 主要契約授与(2022-2025)

- 地政学的・貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大と投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- ソフトウェア

第6章 市場推計・予測:プラットフォームタイプ別、2022-2035

- 陸上

- 空中

- 海上

第7章 市場推計・予測:用途別、2022-2035

- 通信・航法

- 指揮統制

- 航空電子機器

- 電子戦

- レーダー

- 兵器

- 火器管制システム

- ウェアラブル

- その他

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- イスラエル

- トルコ

第9章 企業プロファイル

- 世界の主要企業

- BAE Systems plc

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- General Dynamics Corporation

- Thales Group

- 地域別主要企業

- 北米

- Boeing Defense, Space &Security

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- Curtiss-Wright Corporation

- Intel Corporation

- アジア太平洋地域

- Elbit Systems Ltd.

- Renesas Corporation

- 欧州

- Leonardo S.p.A.

- Rheinmetall AG

- Saab AB

- 北米

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日