熱交換器の市場機会、成長促進要因、産業動向分析、2025~2034年予測

Heat Exchanger Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1833660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

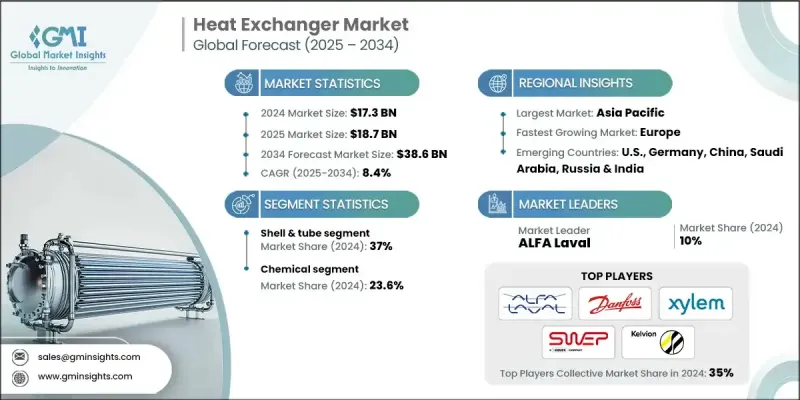

熱交換器の世界市場規模は2024年に173億米ドルとなり、CAGR 8.4%で成長し、2034年には386億米ドルに達すると予測されています。

重工業への投資の増加や、建築インフラにおける効率的な冷暖房のニーズの高まりが、市場情勢を形成しています。熱交換器は複数の流体間で熱を伝達するために不可欠であり、エネルギー効率を高め、さまざまな分野でのコスト削減に貢献しています。産業・商業インフラの継続的な開発とともに、エネルギーの最適化が重視されるようになり、より高度な熱交換技術への需要が加速しています。これらの装置は、化学、石油化学、石油・ガス、発電、HVACなど、さまざまな産業で重要な役割を担っています。持続可能性と規制遵守への関心の高まりは、耐久性、性能、多様な環境への適応性を向上させる技術革新をメーカーに促しています。さらに、製品の信頼性を高め、多様な用途に対応することを目的とした研究開発投資の増加が、市場拡大をさらに後押ししています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 173億米ドル |

| 予測金額 | 386億米ドル |

| CAGR | 8.4% |

シェル&チューブ分野は2024年に37%のシェアを占め、2034年までCAGR 8.3%で成長すると予想されます。この成長の原動力は、化学、石油・ガス、飲食品などの産業における需要の増加と、エネルギー効率重視の高まりです。製造活動や産業プロジェクトの拡大、特殊化学プロセスの重要性の高まりが、引き続き市場力学をポジティブに形成しています。

化学産業セグメントは2024年に23.6%のシェアを占め、2025年から2034年にかけてCAGR 9.2%で成長すると予測されています。化学製品の需要急増と省エネルギーや持続可能性の重視が相まって、この分野での最先端の熱交換器ソリューションの採用が進んでいます。さらに、厳しい安全規制とセンサーやデータ分析などのデジタル技術の統合が、カスタマイズされた化学施設内のリアルタイム監視、予知保全、運転制御を強化しています。

米国の熱交換器市場は83.8%のシェアを占め、2024年には27億米ドルを生み出しました。同国の強力な産業基盤は、野心的なネットゼロ排出目標、厳しい環境規制、インフラの近代化、熱交換器システムの技術進歩に後押しされ、エネルギー効率の高い冷暖房ソリューションを採用しています。これらの要因が総体的に市場を前進させています。

熱交換器市場の主要企業には、Nexson、API Heat Transfer、Accessen Group、HRS Heat Exchangers、SWEP International、Danfoss、Bronswerk、Alfa Laval、Kelvion Holding、Koch Heat Transfer、Euro-Apex、Thermowave、Funke Warmeaustauscher Apparatebau、Thermofin、Wessels Company、Mersen、Hisaka Works、Xylemなどがあります。熱交換器市場の企業は、市場での存在感を確固たるものにするため、イノベーションと持続可能性に重点を置いています。エネルギー効率、製品の耐久性、特定の産業ニーズに合わせたカスタマイズ能力を向上させるため、研究開発に多額の投資を行っています。産業界のパートナーとのコラボレーションにより、進化する規制基準や環境目標を満たす高度なソリューションを生み出しています。企業はまた、戦略的パートナーシップ、買収、地域市場に対応するための現地生産を通じて、グローバルな足跡を拡大することを優先しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 原材料の入手可能性と調達分析

- バリューチェーンに影響を与える主な要因

- ディスラプション

- 規制情勢

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーター分析

- PESTEL分析

- 熱交換器のコスト構造の内訳

- 新たな機会と動向

- IoTテクノロジーによるデジタル変革

- 新興市場への浸透

- 投資分析と将来展望

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 戦略的取り組み

- 主要なパートナーシップとコラボレーション

- 主要なM&A活動

- 製品の革新と発売

- 市場拡大戦略

- 競合ベンチマーキング

- 戦略的ダッシュボード

- イノベーションと持続可能性の情勢

第5章 市場規模・予測:技術別、2021-2034

- 主要動向

- シェル&チューブ

- 皿

- 空冷式

- その他

第6章 市場規模・予測:用途別、2021-2034

- 主要動向

- 石油・ガス

- 化学薬品

- 発電および冶金

- 海洋

- 機械産業

- セントラルヒーティングと冷蔵

- 食品加工

- その他

第7章 市場規模・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- イタリア

- スペイン

- ポーランド

- トルコ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- オーストラリア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- ナイジェリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- コロンビア

- チリ

第8章 企業プロファイル

- Accessen Group

- Alfa Laval

- AMI Exchangers

- API Heat Transfer

- Bronswerk

- Danfoss

- Euro-Apex

- Funke Warmeaustauscher Apparatebau

- Hisaka Works

- HRS Heat Exchangers

- Kelvion Holding

- Koch Heat Transfer

- Mersen

- Nexson

- SPX Flow

- SWEP International

- Thermofin

- Thermowave

- Wessels Company

- Xylem

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日