水圧破砕用中水の米国市場:市場動向、機会、予測(2025年~2030年)

U.S. Midstream Water for Hydraulic Fracturing: Market Trends, Opportunities, and Forecasts, 2025-2030- 発行日

- ページ情報

- 英文 120+ Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1834222

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- インフラ関連専門 インフラ関連専門を専門とする市場調査会社です。

概要

関連レポート

過去10年間、水圧破砕は米国のエネルギー情勢を一変させ、米国を世界最大の石油・ガス産出国として確立しました。ペンシルベニア州からテキサス州に至る各地域のシェール埋蔵量を利用することで、水圧破砕は世界のエネルギー安全保障の礎石となっています。米国は現在、世界の石油生産の40%近く、天然ガス生産の37%を占めています。

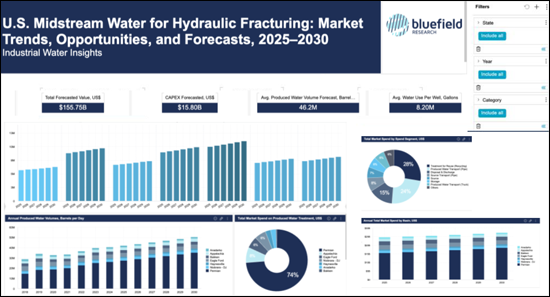

この変革には、水の供給、処理、リサイクル、再使用、廃棄を含む中水管理が不可欠です。水平坑井の掘削は最大5マイルに及ぶことがあり、1,200万ガロンを超える水を必要とするため、これまでにない量の随伴水が発生します。2030年までに、坑口で生産される随伴水の量は1日当たり5,000万バレルに達すると予測され、処分施設にさらなる負担をかけるとともに、特にテキサス州とニューメキシコ州にまたがるパーミアン盆地のような活動量の多い地域では、規制当局の監視の目が厳しくなります。

このような状況の変化に伴い、探鉱・生産企業や中水管理企業は、より統合的な水ソリューションを追求しています。給水・随伴水パイプラインは、トラック輸送に代わる実行可能な選択肢となりつつあり、随伴水のリサイクルは、2030年までにフラッキング用水需要の77%超を満たす勢いです。このようなシフトは、水のバリューチェーン全体にわたるM&Aやパートナーシップなどの統合活動を伴い、競合情勢を再構築しています。

当レポートでは、米国の水圧破砕用中水市場について調査し、油田水管理の将来に影響を与える主要企業の戦略、市場の促進要因と予測、流域レベルの力学などを包括的に分析しています。

レポート+データオプション

サンプルデータダッシュボード

取り上げる企業

|

|

目次

セクション1 - 石油・ガス情勢の定義

- 調査手法とデータソース

- 中水管理に影響を与える主な要因

- 水集約型の水圧破砕により米国は世界最大の石油生産国に

- 米国、天然ガスの世界的供給国としての役割を確保

- 石油・ガス価格の変動が戦略を形作る

- 水平掘削と水圧破砕

- 水平リグの能力:深さと長さ

- 水平方向の坑井長が水の強度を増大させる

- 掘削リグ数は減少、生産は増加継続

- 米国の主要なシェール流域とシェール層のマップ

- パーミアン盆地が掘削リグ数と活動を支える

- パーミアン盆地の非在来型ガス生産が急増

- 掘削効率の低下に伴い新規坑井完成数はわずかに減少

- 米国のLNG輸出の増加が水需要を押し上げる

セクション2 - 中水市場の促進要因、動向、課題

- 中水の促進要因と影響

- 坑井あたりの水圧破砕用水の使用量

- 坑井仕上げ用水の総使用量は着実に増加

- 主要流域全体で坑井水供給の総量が増加し続けている

- 水ストレスは米国西部・南部でもっとも深刻に増加

- 廃棄物処理に伴う地震発生で水再使用拡大政策が推進される

- 連邦政府の政策はほぼ変更なし

- 州と地方政策の概要

セクション3 - 中水の市場規模と予測

- 市場予測手法の概要

- 中水バリューチェーン

- バリューチェーン全体にわたる中水の動向

- 予測セグメント

- 石油・ガス部門の水管理サービス支出:流域別

- 坑井当たりの水使用量は2030年まで増加し続ける

- リサイクル随伴水による供給が増している水需要

- 米国の流域全体で随伴水量が増加する見込み

- 流域リサイクル率は緩やかに増加し、廃棄を相殺すると予測

- 設備投資の増加はインフラ拡張の兆候

- 中水向け設備投資のセグメンテーション

- リサイクル施設の設備投資:タイプ別、規模別

- 将来の水ソリューションとサービスに向けたイノベーションと投資の促進要因

- 主要機会:流域別、州別(2025年~2030年)

セクション4 - 流域とシェール層のプロファイル

- Anadarko

- Appalachia

- Bakken

- Eagle Ford

- Haynesville

- Niobrara-DJ (Denver-Julesburg)

- Permian

セクション5 - 競合情勢

- 中水の競合セット

- 中水の競合ポジショニング

- M&Aの動向:競合セグメント別(2020年~2025年)

- 水専門業者のM&A活動:所有タイプ別

- 市場シェア:パイプラインインフラの拡大は継続

- 水関連の買収(2020年~2025年)

- Antero Midstream Corporation

- Aqua Terra Water Management

- Bison Water Midstream

- Blackbuck Resources

- Bosque Systems

- CNX Water

- Dalbo Holdings Inc

- Deep Blue Midland Basin

- Delek Logistics Partners, LP

- Dresser Utility Solutions

- EQT Corporation

- Freestone Midstream

- Goodnight Midstream

- Hess Midstream

- NGL Water Solutions

- Layne Water Midstream

- Martin Water Midstream

- Pilot Water Solutions

- RRIG Water Solutions

- Select Water Solutions

- Stonehill Environmental Partners

- Tallgrass Water

- Texas Pacific Land Corporation

- WaterBridge

- Western Midstream

- XRI Water

水圧破砕用中水の米国市場:市場動向、機会、予測(2025年~2030年)

- 発行日

- 発行

- Bluefield Research

- ページ情報

- 英文 120+ Pages

- 納期

- 即日から翌営業日