|

|

市場調査レポート

商品コード

1881335

空中レーザー端末市場- 世界および地域別分析:エンドユーザー別、ソリューション別、コンポーネント別、プラットフォーム別、地域別 - 分析と予測(2025年~2035年)Airborne Laser Terminal Market - A Global and Regional Analysis: Focus on Application, Product, and Regional Analysis - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 空中レーザー端末市場- 世界および地域別分析:エンドユーザー別、ソリューション別、コンポーネント別、プラットフォーム別、地域別 - 分析と予測(2025年~2035年) |

|

出版日: 2025年12月03日

発行: BIS Research

ページ情報: 英文 132 Pages

納期: 1~5営業日

|

概要

航空機搭載型レーザー端末市場は、航空機プラットフォーム向けに設計された高速光通信ソリューションに特化しており、航空宇宙および通信分野において急速に進化するセグメントです。

市場の発足以来、NASAの航空機搭載型レーザー通信試験プラットフォームを通じた2019年からの初期実証を含め、大規模な研究開発努力によって支えられてきました。この取り組みでは、PC-12やDHC-6ツインオッターなどの航空機で50時間以上の飛行実績を積み重ね、実際の乱気流下におけるギガビットクラスの空対地・空対空光通信リンクの有効性を実証し、航空機プラットフォーム向け光通信の実現可能性における重要なマイルストーンとなりました。

| 主要市場統計 | |

|---|---|

| 予測期間 | 2025年~2035年 |

| 2025年時点の評価 | 910万米ドル |

| 2035年の予測 | 4,470万米ドル |

| CAGR | 17.3% |

商業化は、2022年にMynaric社が航空機および無人航空機向けに設計したHAWK端末の導入により進展しました。しかしながら、技術的な課題により生産は一時停止され、この技術の拡大に伴う複雑さが示されました。こうした障壁にもかかわらず、航空機搭載型レーザー端末市場は、主にプロトタイプの試験と開発に焦点を当てた政府および防衛セクターの資金提供によって引き続き推進されています。市場が発展するにつれ、2026年以降は採用が緩やかになると予想され、特に無人航空機(UAV)ベースの配送ネットワークや航空会社向けブロードバンドサービスなど、商業用途への移行が進む見込みです。こうした進展は、技術が成熟し様々な分野でより広く採用されるにつれ、2028年までに空中レーザー端末市場が初期商業段階へ移行する始まりを示すものです。

市場概要

世界の航空機搭載型レーザー端末市場は、2024年に820万米ドルと評価され、2025年から2035年にかけて17.30%のCAGRが見込まれ、2035年までに4,470万米ドルに達する見込みです。この堅調な成長は、主に政府・防衛分野をはじめとする様々なセクターにおける、安全で高速な通信システムへの需要増加によって牽引されています。用途別では、政府・防衛セグメントが最も急速に成長しています。これらの分野では、軍事作戦、監視、偵察活動のために、信頼性が高く妨害に強い通信ソリューションが求められているためです。製品セグメンテーションでは、宇宙-空中光通信技術の進歩を背景に、空中レーザー端末市場において空中-宇宙間端末が最も急速な成長を見せています。地域別では北米市場が主導的地位を占めており、米国は空中レーザー端末技術を優先する防衛・航空宇宙プログラムへの多額の投資を通じて牽引役を担っています。こうした動向により、空中レーザー端末市場はグローバル通信インフラにおける重要な役割を担う存在として位置付けられ、さらなる技術革新と商業的普及を促進しています。

産業への影響

航空機搭載型レーザー端末市場は、高速かつ安全な通信システムを変革することで、航空宇宙、防衛、通信の各分野に大きな影響を与えています。安全で耐障害性の高い通信ソリューションへの需要が高まる中、同市場は光通信技術、特に妨害環境下での耐妨害システムにおける革新を推進しています。この変化は技術プロバイダー、システムインテグレーター、防衛関連企業にとって貴重な機会を創出し、航空宇宙企業と民間企業間の連携を促しています。空対地、空対空、空対宇宙レーザー通信システムへの需要拡大は、航空機搭載型レーザー端末市場において、光サブシステム、乱気流対策、ハイブリッドRF/FSO設計の進歩を促進しています。さらに、標準化された光通信プロトコルの推進により、統合リスクが低減され、市場へのアクセス性が向上し、宇宙ベースのネットワークとのシームレスな接続が可能となっています。これらの技術的進歩は、軍事通信を強化するだけでなく、UAVベースのネットワークや機内ブロードバンドサービスなどの商業用途の可能性も開いています。全体として、航空機搭載型レーザー端末市場は、経済成長と技術進歩の両方に貢献し、グローバル通信インフラにおけるその役割を確固たるものとしています。

市場セグメンテーション:

セグメンテーション1:エンドユーザー別

- 政府・防衛機関

- 民間

政府・防衛分野が最も成長率の高いエンドユーザーセグメントとして市場を牽引(用途別)

政府・防衛分野は、混雑した電磁環境下において大容量かつ耐障害性の高い通信リンクを最も緊急に必要としていることから、航空機搭載型レーザー端末市場において最も急速な成長を牽引すると予想されます。米国防総省の電磁スペクトル優位性戦略がRF分野におけるリスクの増大を強調していることから、検出確率が低く妨害に対する耐性が強い代替手段への明確な移行が進んでおり、これらは航空機搭載型レーザー通信(レーザーコム)に固有の特性です。ISRバックホール、競合環境下での指揮統制、エミッション制御といったミッションクリティカルな用途は、レーザーコムが提供する利点と完全に合致します。さらに、防衛宇宙アーキテクチャは光通信の相互運用性を基準として標準化が進んでおり、宇宙開発庁の光通信端末(OCT)規格v4.0.0により宇宙-航空機間リンクが実現可能となりました。NASAグレン研究センターの航空機搭載型レーザー通信試験装置など政府資金による実証実験では、実際の乱気流下におけるレーザー通信の運用可能性が実証され、航空機での使用が確認されています。こうした進展と継続的な防衛資金投入が相まって、市場の成長と普及を加速させています。

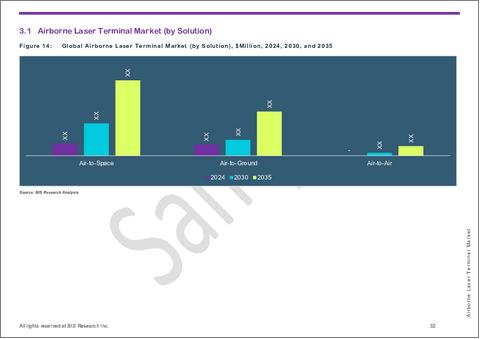

セグメンテーション2:ソリューション別

- 空対宇宙

- 空中-空中間

- 空中-地上間

セグメンテーション3:コンポーネント別

- 光学アセンブリおよびサブシステム

- 電子機器および信号処理

- 機械・筐体構造

- その他

セグメンテーション4:プラットフォーム別

- 航空機

- 無人航空機(UAV)

- ヘリコプター

セグメンテーション5:地域別

- 北米

- 欧州

- アジア太平洋

- その他の地域

航空機搭載型レーザー端末市場の最近の動向

- 2025年、General Atomics Electromagnetic Systems(GA-EMS)とKepler Communicationsは、航空機と低軌道(LEO)衛星間の双方向光通信リンクの実証に成功しました。12インチLAC-12砲塔に統合されたGA-EMSの光通信端末(OCT)を使用し、システムは飛行中に安定した接続を維持し、空対宇宙データ交換のためのSDA準拠規格の実行可能性を実証しました。この画期的な成果により、この技術はTRL 8-9(技術成熟度レベル)に達し、防衛アーキテクチャへの導入準備がほぼ整っていることを示しています。

- 2023年以降、米国海軍研究所(NRL)は宇宙開発庁(SDA)規格に準拠した光通信端末の相互運用性を検証するため、高度な試験環境を運用しています。軌道環境を模擬するこの試験装置は、SDAが展開する低軌道衛星群および将来の空対宇宙プラットフォーム間における通信のマルチベンダー互換性を保証します。現在技術実現可能性レベル(TRL)8段階にある本システムは、拡張可能な航空機搭載型・衛星レーザーネットワークの信頼性ある調達プロセス確立と、契約業者間における技術検証において極めて重要な役割を担っています。

- 2025年、米国宇宙システム司令部のエンタープライズ宇宙端末(EST)フェーズ2計画では、CACI、General Atomics、Viasatが選定され、低SWaP-C(小型・軽量・低消費電力)で相互運用可能な光端末の開発を進めています。これらのプロトタイプは、宇宙開発庁のOCT v4.0フレームワークに沿い、クロスリンクおよび宇宙-空中接続のためのエンタープライズ波形標準の実装を目指しています。TRL 8-9の成熟度に到達することで、本プログラムは相互運用性を調達基準として確立し、防衛および商業分野における大規模展開を促進します。

- 2024年、CucuyoはCavok UASと提携し、Cavok社製ドローンに搭載したP-100の試験を実施しました。2025年の飛行試験成功を受け、この協業によりCayuco社の空中レーザー端末システムの技術的成熟度と実運用性が実証されました。

- 2023年、AirbusとVDL GroupはUltraAir端末の開発・量産化に向けた戦略的提携を開始しました。Airbusがシステム設計、VDLが重要部品製造を担う本連携は、軍事通信の高度化を目的としています。2025年までに実施予定のUltraAir端末の飛行試験により、軍事用途における性能がさらに実証される見込みです。

- 2023年、AalyriaはAirbusとの提携を発表し、航空機・宇宙機・地上光ファイバーネットワーク間の接続性を強化する超高速光ネットワークの実現可能性を模索します。この協業により、空対地・空対空光通信の限界を押し広げ、アリアリア社を次世代通信技術の最先端に位置づけます。

製品/イノベーション戦略:当レポートは、地上-空中、空中-空中、空中-宇宙間レーザー通信システムなどの主要技術に焦点を当て、世界の空中レーザー端末市場を詳細に分析しています。政府・防衛、民間航空、無人航空機(UAV)など、異なる用途別に市場をセグメント化することで、様々な航空プラットフォームの特定の通信ニーズについて、組織に包括的な理解を提供します。さらに、乱気流軽減光学系、ハイブリッドRF/FSO設計といった新興技術や、宇宙開発庁の光通信端末規格などの標準化動向についても探求し、製品開発チームにイノベーションの機会に関する貴重な知見を提供します。高速通信、低遅延、セキュリティの動向を把握することで、企業は航空機搭載型レーザー端末市場の進化する要求に対応した特注ソリューションを開発できます。このセグメンテーションは、製品の差別化領域を特定し、拡張性、既存航空宇宙インフラとの統合性、長期的な運用可能性を確保する上でも組織を支援します。

成長・マーケティング戦略:航空宇宙分野における安全で高速な光通信需要の高まりを背景に、世界の航空機搭載型レーザー端末市場が成長する中、当レポートは組織が市場動向とダイナミクスを追跡する一助となります。政府の防衛予算、無人航空機(UAV)技術の進歩、光通信に対する規制面の支援といった主要な促進要因を分析し、マーケティングチームが業界固有の需要に戦略を整合させるための指針を提供します。当レポートでは、衛星通信向け空対宇宙端末やISR作戦向け空対地ソリューションなど、高成長セグメントを強調し、組織がそれに応じて価値提案を調整することを可能にします。技術的進歩、地域別動向、競合他社の活動に関する洞察により、企業は市場参入アプローチを洗練させ、顧客エンゲージメントを向上させ、急速に発展する航空機搭載型レーザー端末市場における競争的立場を強化できます。

競争戦略:当レポートは、航空機搭載型レーザー端末の世界市場における包括的な競争分析を提供し、空対地、空対空、空対宇宙通信システムの主要プレイヤーをプロファイリングしています。競合ベンチマーキングにより、組織は市場リーダーとの自社の位置付けを評価し、製品提供、イノベーションパイプライン、戦略的パートナーシップを比較検討できます。標準化の取り組み、政府調達、民間航空および防衛分野における新興アプリケーションなどの動向に関する知見は、組織に潜在的な市場機会と課題への理解をもたらします。主要競合他社の強みと弱みを分析することで、企業は競争戦略を洗練させ、製品の差別化を強化し、航空宇宙・防衛セクターの進化するニーズに自社提供物をより適切に適合させることが可能となります。

目次

エグゼクティブサマリー

第1章 市場:業界展望

- 動向:現状と将来への影響評価

- 空中レーザーエコシステムの利害関係者のための実用的な洞察

- 進行中および今後のプログラム(空中レーザー端末)

- 現在の技術動向と今後の技術動向

- 市場力学

- 規制状況

- さまざまな航空レーザー通信端末の比較分析

- ケーススタディ

第2章 用途

- 航空レーザー端末市場(エンドユーザー別)

- 政府と防衛

- 民間

第3章 製品

- 航空レーザー端末市場(ソリューション別)

- 空対宇宙

- 空対空

- 空対地

- 航空レーザー端末市場(コンポーネント別)

- 光学アセンブリおよびサブシステム

- 電子工学と信号処理

- 機械構造および筐体構造

- その他

- 空中レーザー端末市場(プラットフォーム別)

- 航空機

- 無人航空機(UAV)

- ヘリコプター

第4章 地域

- 地域サマリー

- 航空レーザー端末市場(地域別)

- 北米

- 欧州

- アジア太平洋

- その他の地域

第5章 市場-競合ベンチマーキングと企業プロファイル

- Cucuyo GmbH

- General Atomics

- AirbusSE

- NASA(研究プロジェクト)

- All-Rays Satellite Technology Co., Ltd.

- Aalyria Technologies, Inc.

- Mynaric AG

- CACI International Inc.

- Cailabs