|

|

市場調査レポート

商品コード

1826577

アジア太平洋のスーパーキャパシタ市場:用途別、タイプ別、材料別、モジュールタイプ別、地域別 - 分析と予測(2025年~2035年)Asia-Pacific Supercapacitors Market: Focus on Application, Product, and Country - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| アジア太平洋のスーパーキャパシタ市場:用途別、タイプ別、材料別、モジュールタイプ別、地域別 - 分析と予測(2025年~2035年) |

|

出版日: 2025年09月30日

発行: BIS Research

ページ情報: 英文 99 Pages

納期: 1~5営業日

|

概要

アジア太平洋のスーパーキャパシタの市場規模は、2024年の18億2,050万米ドルから2035年には105億4,350万米ドルに達し、予測期間の2025年~2035年のCAGRは16.71%になると予測されています。

高性能キャパシタ、ハイブリッドキャパシタ、先進キャパシタは、アジア太平洋のスーパーキャパシタ市場で利用可能な多くのエネルギー貯蔵オプションの一つです。これらのコンデンサは、効果的な電力管理を優先するセクターにとって極めて重要です。民生用電子機器、再生可能エネルギーシステム、電気自動車における急速な充放電性能と、エネルギー効率の高い技術に対する需要の高まりが、この地域の成長を促進しています。信頼性が高く持続可能なエネルギー貯蔵に対するこの地域の高まるニーズは、充電の高速化、サイクル寿命の延長、エネルギー密度の向上といった継続的な技術革新によって満たされています。

| 主要市場統計 | |

|---|---|

| 予測期間 | 2025年~2035年 |

| 2025年の評価 | 22億4,950万米ドル |

| 2035年の予測 | 105億4,350万米ドル |

| CAGR | 16.71% |

パナソニック、LS Mtron、日本ケミコン、Maxwell Technologies、CAP-XX、KEMET Corporation、Yunaskoなどの主要企業が、競争の激しいアジア太平洋市場での躍進を後押ししています。スーパーキャパシタの研究開発と製造への大規模な投資は、グリーンエネルギー政策、EVの普及、再生可能エネルギーの統合に対する地域の重点化によって促されています。政府の強力なインセンティブと電子機器や自動車向けの確立されたサプライチェーンは、アジア太平洋が最も急成長しているスーパーキャパシタのハブになるのを助け、最先端の環境に優しいエネルギー貯蔵ソリューションの需要増に対応しています。

市場イントロダクション

アジア太平洋のスーパーキャパシタ市場は、政府の強力なバックアップ、洗練された産業エコシステム、再生可能エネルギーと電気自動車のためのインフラの迅速な拡大のおかげで、導入と生産の両方で世界のリーダーになりつつあります。高電力密度、急速充放電サイクル、長寿命のスーパーキャパシタは、持続可能で効果的なエネルギー貯蔵ソリューションを求めるアジア太平洋産業にとってますます重要になってきています。

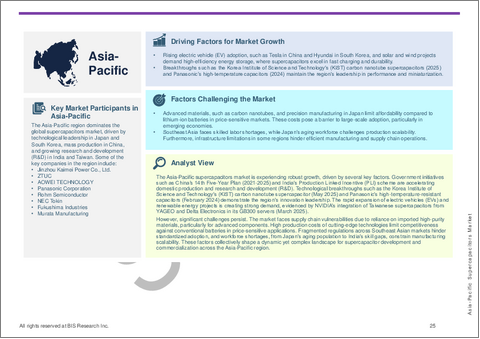

中国、日本、韓国、インドは、強力なエレクトロニクス製造基盤、電気自動車の増加、再生可能エネルギーの統合により、この地域の市場拡大を牽引しています。また、生産と消費をコントロールしています。スーパーキャパシタの広範な使用は、積極的なカーボンニュートラル目標の実施、広範な研究開発プロジェクトに対する財政的支援、アジア太平洋政府によるクリーン技術への優遇措置によって助けられています。

グラフェンベースやハイブリッドスーパーキャパシタのような次世代技術は、パナソニック、日本ケミコン、LS Mtronのような地域の有力企業や新進気鋭のイノベーターによって積極的に投資されています。スケーラビリティは、エレクトロニクスとバッテリーの強固な供給網によってさらに加速されます。アジア太平洋は、自動車、家電、産業、再生可能なアプリケーションにおける需要の増加により、世界のスーパーキャパシタ市場を左右する最も急成長している重要な拠点であり続けると予想されます。

市場セグメンテーション

セグメンテーション1:用途別

- 航空宇宙・防衛

- 自動車

- 旅客

- 商業

- 家電

- エネルギー

- 産業用

セグメンテーション2:タイプ別

- 二重層コンデンサ

- ハイブリッドキャパシタ

- 擬似コンデンサ

セグメンテーション3:材料別

- 活性炭

- 炭化物由来カーボン

- カーボンエアロゲル

- グラフェン

- 金属酸化物

- 導電性ポリマー

- その他

セグメンテーション4:モジュールタイプ別

- 10ボルト未満

- 10ボルト~25ボルト

- 25ボルト~50ボルト

- 50ボルト~100ボルト

- 100ボルト以上

セグメンテーション5:地域別

- アジア太平洋地域

アジア太平洋のスーパーキャパシタ市場動向と促進要因・課題

主要動向

- 回生ブレーキ、加速、エネルギー管理を目的とした電気自動車(EV)でのスーパーキャパシタの採用が好調。

- 再生可能エネルギーシステム(太陽光、風力)の急速な統合別、送電網の安定と電力変動の円滑化。

- コンパクトな設計、耐久性、超高速充電により、民生用電子機器やIoT機器での使用が拡大。

- エネルギー密度と性能を高めるためのグラフェンベースおよびハイブリッドスーパーキャパシタの継続的研究開発。

- 中国、韓国、日本における大規模な製造拡大別グローバル・サプライチェーンの強化。

市場促進要因

- アジア太平洋経済圏全体で電化、クリーンエネルギー、カーボンニュートラルを推進する政府の政策とインセンティブ。

- 大量生産と普及を可能にする強力なエレクトロニクスと自動車製造基盤。

- 効率的なエネルギー貯蔵と周波数調整ソリューションを必要とする再生可能エネルギー投資の拡大。

- 産業、自動車、消費者セクターにおける持続可能でエネルギー効率の高い技術への需要の高まり。

- 次世代スーパーキャパシタの商業化を加速するアジア太平洋企業の技術革新リーダーシップ。

市場の課題

- 先端材料(グラフェン、カーボンナノチューブ)と複雑なプロセスによる高い製造コスト。

- リチウムイオン電池に比べてエネルギー密度が低いため、長時間の貯蔵への応用が制限されます。

- スーパーキャパシタを既存のソリューションに統合するには、システムの再設計とインフラのアップグレードが必要。

- 特にインドや東南アジアのようなコストに敏感な市場では、既存のバッテリー技術との競合が激しいです。

- 拡張性に影響を与える原材料と先端部品のサプライチェーンの脆弱性。

製品タイプは、読者がアジア太平洋で利用可能なさまざまなタイプのサービスを理解するのに役立ちます。さらに、製品タイプ、材料、モジュールタイプ別にアジア太平洋地域のスーパーキャパシタ市場を詳細に理解することができます。

アジア太平洋のスーパーキャパシタ市場は、同市場で事業を展開する主要企業によって、事業拡大、パートナーシップ、提携、合弁事業など、大きな開拓が行われています。アジア太平洋のスーパーキャパシタ市場での地位を強化するために、相乗的な活動に従事することが企業にとって好ましい戦略となっています。

競合戦略:アジア太平洋のスーパーキャパシタ市場の主要企業は、スーパーキャパシタ製品の研究で分析されプロファイル化されています。さらに、アジア太平洋のスーパーキャパシタ市場で活動するプレイヤーの詳細な競合ベンチマーキングを実施し、読者がプレイヤー同士の比較を理解できるようにし、明確な市場情勢を提示しています。さらに、パートナーシップ、協定、協力などの包括的な競合戦略は、読者が市場の未開拓の収益ポケットを理解するのに役立ちます。

目次

エグゼクティブサマリー

範囲と定義

第1章 市場:業界展望

- 動向:現状と将来への影響評価

- 研究開発レビュー

- 規制状況

- ステークホルダー分析

- 市場力学

- スタートアップの情勢

- スーパーキャパシタと化学電池の比較

第2章 地域

- 地域サマリー

- アジア太平洋

- アジア太平洋の主要市場参入企業

- 市場成長促進要因

- 市場成長抑制要因

- 用途

- 製品

- アジア太平洋(国別)

第3章 市場-競合ベンチマーキングと企業プロファイル

- KEMET Corporation

- Panasonic Holdings Corporation

- CAP-XX

- LS Materials

- Nippon Chemi-Con Corporation

- ELNA CO., LTD.

- Nantong Jianghai Capacitor Co., Ltd

- SPSCAP

- KORCHIP CORPORATION

- VINATech Co.,Ltd