AESAレーダーの世界市場:2026年~2036年

Global AESA Radar Market 2026-2036- 発行日

- ページ情報

- 英文 150+ Pages

- 納期

- 3営業日

- 商品コード

- 1936042

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 航空宇宙/防衛関連専門 航空宇宙/防衛関連専門を専門とする市場調査会社です。

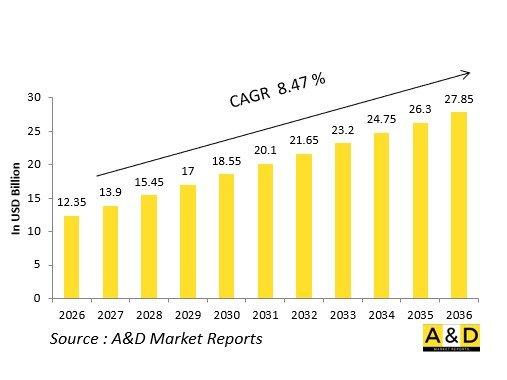

世界のAESAレーダーの市場規模は、2026年に123億5,000万米ドルと推定され、2026年から2036年までの予測期間においてCAGR8.47%で成長し、2036年までに278億5,000万米ドルに達すると見込まれています。

イントロダクション

世界のAESAレーダー市場は、現代の航空優位性の基盤を成し、固体フェーズドアレイを用いて戦闘機の射撃管制、海軍監視、地上ミサイル防衛を支えています。数千の送受信モジュール(TRM)により、迅速なビーム可変性、同時空対空追跡、地上マッピングを実現し、信頼性と汎用性において機械式レーダーを凌駕しています。

市場の発展は艦隊近代化を反映しており、AESAの改修により既存プラットフォームが拡張される一方、新規設計ではコンパクトな電力供給を実現する窒化ガリウムが採用されています。主な機能には周波数アジリティ、低サイドローブ、電子的対抗対策対策が含まれ、視界外交戦や合成開口イメージングのためのインターリーブモードをサポートします。

地政学的緊張が調達を促進しており、各国空軍は多用途戦闘機や無人航空機向けに拡張性のあるアーキテクチャを求めています。相互運用性基準が輸出を促進する一方、オープンシステム設計はアップグレードを容易にします。半導体不足の中、サプライチェーンは耐障害性の高い半導体に注力しています。GaNベースのモジュール分野では、既存大手企業と新興参入企業が競合しています。

この市場は、ネットワーク化された戦争におけるセンサー融合の役割を体現しています。

AESAレーダーにおける技術的影響

AESA技術は電子ビームステアリングによりレーダー性能を革新し、機械式ジンバルを排除することで瞬時の方位角・仰角変化を実現します。GaNベースのTRMは出力と効率を向上させ、アレイの小型化を図りつつステルス目標や極超音速機に対する探知距離を延伸します。

多機能能力により数十の目標を同時追尾し、雑音環境下でも追尾・走査同時方式でミサイル誘導を可能とします。適応波形は妨害を回避し、敵の反応速度を上回る周波数ホッピングを実現。低捕捉確率モードではスペクトラム拡散信号を用い、受動式探知機からの電波放出を隠蔽します。

デジタルビームフォーミングは精密探知用の細い鉛筆ビームや探索用の広いファンビームを形成し、地上モードにおける合成開口解像度を最適化します。非協力目標認識はマイクロドップラー特性を分析し、味方・敵の識別を行います。電子戦システムとの統合により指向性ノイズで脅威を抑制します。

認知アルゴリズムは雑音や欺瞞に対して自己最適化を行い、デジタルツイン技術がモード開発を加速します。艦船搭載型は船体動揺に耐える堅牢性を備え、広域探索と水平線延長を支援します。これらの進歩によりキルチェーンが短縮され、争奪空域における「先制攻撃の優位性」を実現します。

AESAレーダーの主要促進要因

戦闘機部隊の近代化がAESA導入を推進し、ステルス脅威や飽和攻撃に対抗するため旧式機体の改修が進められています。海軍航空戦力は、遠洋での競争環境において多用途空母向けのコンパクトな機首レーダーを必要としています。

増殖する極超音速・低可視性兵器は、機械走査の限界を超えた機敏な追跡を必要とします。輸出市場では、多様なプラットフォームに適応する拡張可能なTRM数と、オフセット生産を組み合わせたソリューションが活況を呈しています。

相互運用性の要件が連合作戦のための共通アーキテクチャを推進しています。窒化ガリウム(GaN)への移行によりサイズ・重量・電力が大幅に削減され、無人機や忠実なウィングマンの群れが実現可能となりました。電子戦の激化はECCM耐性設計を有利にしています。

予算圧迫により、保守負担の大きい真空管よりも長寿命の固体素子が採用されやすくなっています。都市部空戦教義ではマルチモード対応の柔軟性が優先されます。サプライチェーンの現地化は脆弱性対策となります。

効率的なモジュールによる持続可能性はグリーン調達と合致します。これらの要因がAESAをC4ISRの基盤として定着させます。

AESAレーダーの地域別動向

北米はF-35派生機種やイージス艦のアップグレード向け成熟したGaNプログラムを主導し、マルチドメイン融合を重視しています。

欧州ではユーロファイター及びラファール向け拡張性アレイの共同開発が進み、NATO標準による東部戦線での調和を図っています。

アジア太平洋地域では、島嶼部およびヒマラヤ地域における脅威に対応するため、インドのテジャス向け「ウッタム」、中国のJ-20向け装備など、独自開発が加速しています。

中東地域では、航空優勢確保のため、西側諸国からの輸入品と現地組立を統合しています。

ロシアは電子戦飽和に耐性のあるガリウムヒ素アレイの開発を進めています。

韓国と日本は海上拒否作戦のため、コンパクトな艦載AESAレーダーを優先的に導入しています。

ラテンアメリカ地域では、領土監視のため地上配備型輸入装備に注力しています。

デジタルAESAとAI処理の動向が収束、アジア太平洋地域は量産による優位性を獲得。

主要AESAレーダー計画

戦闘機プログラムがAESA進化の基盤 - AN/APG-81はステルス機プラットフォームにA2A/A2Gモードの相互運用性と妨害耐性を装備。

ラファールRBE2-AAは輸出向け艦隊向けにコンパクトなGaNパワーを提供します。

ユーロファイターCaptor-Eは、役割の柔軟性のためにTRMを拡張します。

インドのウッタム国産アレイは、マルチモードの機動力でLCAの後継機を支えます。

海軍向けAN/SPY-6は駆逐艦の広域捜索に対応した拡張性を備えます。

地上配備型AN/TPY-4移動式アレイはミサイル防衛を誘導します。

MQ-9プレデターなどの無人航空機(UAV)の改良型は、長距離偵察・監視(ISR)能力を拡張します。

デジタルAESAのロードマップは、認知モード向けに量子プロセッサを融合します。

共同開発プロトタイプによる極超音速追跡試験を実施。

輸出パッケージはミサイルと一体となり、総合的な殺傷能力を実現します。

これらの取り組みにより、レーダーは動的な効果装置として再定義されます。

目次

AESAレーダー市場- 目次

AESAレーダー市場レポートの定義

AESAレーダー市場セグメンテーション

地域別

フィット

プラットフォーム別

今後10年間のAESAレーダー市場分析

この章では、10年間のAESAレーダー市場分析により、AESAレーダー市場の成長、変化する動向、技術採用の概要、および全体的な市場の魅力について詳細な概要が提供されます。

AESAレーダー市場の市場技術

このセグメントでは、この市場に影響を与えると予想される上位10の技術と、これらの技術が市場全体に与える可能性のある影響について説明します。

世界のAESAレーダー市場予測

この市場の10年間のAESAレーダー市場予測は、上記のセグメントにわたって詳細に説明されています。

地域別AESAレーダー市場動向と予測

このセグメントでは、地域別のAESAレーダー市場の動向、促進要因、抑制要因、課題、そして政治、経済、社会、技術といった側面を網羅しています。また、地域別の市場予測とシナリオ分析も詳細に取り上げています。地域分析の最後の部分では、主要企業のプロファイリング、サプライヤーの状況、企業ベンチマークなどについて分析しています。現在の市場規模は、通常のシナリオに基づいて推定されています。

北米

促進要因、抑制要因、課題

PEST

市場予測とシナリオ分析

主要企業

サプライヤー階層の状況

企業ベンチマーク

欧州

中東

アジア太平洋

南米

(市場名)の国別分析

この章では、この市場における主要な防衛プログラムを取り上げ、この市場で申請された最新のニュースや特許についても解説します。また、国レベルの10年間の市場予測とシナリオ分析についても解説します。

米国

防衛プログラム

最新ニュース

特許

この市場における現在の技術成熟度

市場予測とシナリオ分析

カナダ

イタリア

フランス

ドイツ

オランダ

ベルギー

スペイン

スウェーデン

ギリシャ

オーストラリア

南アフリカ

インド

中国

ロシア

韓国

日本

マレーシア

シンガポール

ブラジル

AESAレーダー市場の機会マトリックス

機会マトリックスは、読者がこの市場における機会の高いセグメントを理解するのに役立ちます。

AESAレーダー市場レポートに関する専門家の意見

この市場の分析の可能性について、当社の専門家の意見をまとめています。

結論

航空・防衛市場レポートについて

- 発行日

- 発行

- Aviation & Defense Market Reports (A&D)

- ページ情報

- 英文 150+ Pages

- 納期

- 3営業日