|

|

市場調査レポート

商品コード

1372485

生検装置の世界市場:製品別、用途別、ガイド別、エンドユーザー別、地域別 - 予測(~2028年)Biopsy Devices Market by Product (Core Needle Biopsy, Aspiration Biopsy, Vacuum Assisted Biopsy), Application (Breast Biopsy, Lung Biopsy, Prostate Biopsy), Guidance (Stereotactic, Ultrasound), End User (Hospital) & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 生検装置の世界市場:製品別、用途別、ガイド別、エンドユーザー別、地域別 - 予測(~2028年) |

|

出版日: 2023年10月20日

発行: MarketsandMarkets

ページ情報: 英文 229 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

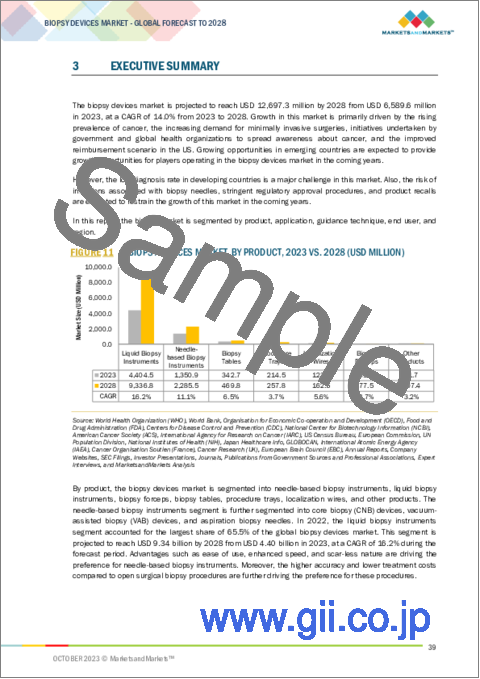

世界の生検装置の市場規模は、2023年に66億米ドル、2028年までに126億米ドルに達し、2023年~2028年にCAGRで14.0%の成長が予測されています。

がんやその他の慢性疾患の罹患率の増加などの要因が、より頻繁で正確な組織サンプリングの必要性に拍車をかけています。さらに、疾患の早期発見と個別化医療の重要性に対する意識の高まりが、先進の生検装置の需要を押し上げています。

「製品セグメントでは、針生検装置セグメントが2022年に市場の最大シェアを占めました。」

針生検装置が市場の大きなシェアを占めています。針生検技術の進歩、例えばガイドシステムの向上や組織タイプに応じたより特殊な針の開発が、これらの手技の精度と信頼性を向上させ、その普及をさらに促進しています。

「乳房生検セグメントが予測期間にもっとも高いCAGRを記録すると予測されます。」

乳がんは依然として世界的にもっとも罹患率の高いがんの1つであり、早期の正確な診断の重要な役割が強調されています。乳がんに対する認識と検診プログラムが拡大するにつれて、診断を確定し治療戦略を決定するための生検の需要が増加しています。

「エンドユーザーセグメントでは、画像診断センターセグメントが予測期間に大きなCAGRを記録すると予測されます。」

画像診断センターセグメントが2022年に市場で大きなシェアを占めています。画像診断センターは先進の生検装置によって、より正確で信頼性の高い診断を提供し、より良い治療計画と患者の転帰の改善につなげることができます。さらに、画像診断センターは生検装置の多用途性により、幅広い診療科目に対応することができ、多様な医療ニーズを持つ患者に効果的にサービスを提供することができます。

「北米市場は予測期間にもっとも高い成長が見込まれています。」

これは主に、同地域の高い医療支出、対象疾患の有病率の向上、研究活動の増加、美容手術の増加、画像システム技術の進歩によるものです。

当レポートでは、世界の生検装置市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- 生検装置市場の概要

- 北米の生検装置市場:製品別(2023年・2028年)

- アジア太平洋の生検装置市場:エンドユーザー別(2023年・2028年)

- 欧州の生検装置市場:ガイド技術別(2023年・2028年)

- 生検装置市場:地理的な成長機会

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- 規制分析

- 規制機関、政府機関、その他の組織

- 生検装置市場の規制動向

- 償還シナリオ分析

- エコシステム/市場マップ

- バリューチェーン分析

- 研究、製品開発

- 原材料の調達と製造

- 出荷、マーケティングと販売、販売後サービス

- サプライチェーン分析

- 大手企業

- 中小企業

- エンドユーザー

- 特許分析

- 貿易分析

- 主なステークホルダーと購入基準

- 主な会議とイベント(2023年~2025年)

- 技術分析

- ケーススタディ分析

- 価格分析

第6章 生検装置市場:製品別

- イントロダクション

- リキッドバイオプシー器具

- 針ベースの生検器具

- コア生検装置

- 吸引生検針

- 真空補助生検装置

- 手術用トレイ

- 位置特定ワイヤー

- 生検台

- 生検鉗子

- 一般的な生検鉗子

- ホット生検鉗子

- その他の製品

第7章 生検装置市場:ガイド技術別

- イントロダクション

- 非画像ガイド下生検

- 画像ガイド下生検

- 超音波ガイド下生検

- ステレオガイド生検

- MRIガイド下生検

- その他の画像ガイド下生検技術

第8章 生検装置市場:用途別

- イントロダクション

- 肺がん

- 乳がん

- 大腸がん

- 腎臓がん

- 前立腺がん

- 骨髄生検

- その他の用途

第9章 生検装置市場:エンドユーザー別

- イントロダクション

- 病院・乳房ケアセンター

- 画像診断センター

- 学術・研究機関

- その他のエンドユーザー

第10章 生検装置市場:地域別

- イントロダクション

- 北米

- 景気後退の影響

- 米国

- カナダ

- 欧州

- 景気後退の影響

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 景気後退の影響

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- 景気後退の影響

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

第11章 競合情勢

- 概要

- 主要企業の戦略

- 収益シェア分析

- 市場シェア分析

- 針ベースの生検装置市場

- リキッドバイオプシー市場

- 主要企業の評価マトリクス(2022年)

- スタートアップ/中小企業の評価マトリクス(2022年)

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- BECTON, DICKINSON AND COMPANY

- DEVICOR MEDICAL PRODUCTS, INC. (PART OF DANAHER CORPORATION)

- B. BRAUN MELSUNGEN AG

- CARDINAL HEALTH, INC.

- HOLOGIC, INC.

- OLYMPUS CORPORATION

- BOSTON SCIENTIFIC CORPORATION

- FUJIFILM CORPORATION

- MEDTRONIC PLC

- STRYKER CORPORATION

- COOK GROUP INCORPORATED

- ARGON MEDICAL DEVICES

- INRAD, INC.

- CONMED CORPORATION

- TELEFLEX INCORPORATED

- QIAGEN N.V.

- THERMO FISHER SCIENTIFIC, INC.

- その他の企業

- SUMMIT MEDICAL LLC

- HILL-ROM HOLDINGS, INC.

- GALLINI S.R.L

- TRANSMED7, LLC

- TSK LABORATORY INTERNATIONAL

- MERIT MEDICAL SYSTEMS, INC.

- DR. JAPAN CO., LTD.

- IZI MEDICAL PRODUCTS

- PLANMED OY

- ADVIN HEALTH CARE

- F. HOFFMANN-LA ROCHE LTD.

- BIO-RAD LABORATORIES, INC.

- ILLUMINA, INC.

第13章 付録

The global biopsy devices market is projected to reach USD 12.6 billion by 2028 from USD 6.6 billion in 2023, at a CAGR of 14.0% from 2023 to 2028. Factors such as the the rising incidence of cancer and other chronic diseases has spurred the need for more frequent and accurate tissue sampling. Moreover, increased awareness of the importance of early disease detection and personalized medicine has driven demand for advanced biopsy devices.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD) Billion |

| Segments | Product, guidance technique, application, end user, and region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, Middle East and Africa |

"The Needle based biopsy instruments segment of product segment l held the largest share of the market in 2022"

Based on product, the biopsy devices market is segmented into needle based biopsy instruments, localization wire, biopsy forceps, procedure tray, biopsy table and other products. The needle based biopsy instruments segment held a major share of the market. advancements in needle biopsy technologies, such as improved guidance systems and the development of more specialized needles for different tissue types, have increased the accuracy and reliability of these procedures, further driving their adoption.

"The breast biopsy segment is projected to register the highest CAGR during the forecast period"

Based on application, the biopsy devices market is segmented into breast, lung, kidney, colorectal, bone marrow, prostate and other applications. The breast biopsy segment accounted for the largest market share in 2022. breast cancer remains one of the most prevalent cancers globally, emphasizing the critical role of early and accurate diagnosis. As breast cancer awareness and screening programs expand, the demand for biopsy procedures to confirm diagnoses and determine treatment strategies is on the rise.

"The diagnostic imaging centers segment for end user segment is projected to register a significant CAGR during the forecast period"

On the basis of end user, the biopsy devices market is segmented into hospitals and breast care centers, diagnostic imaging cneters, academic and research institutes. The diagnostic imaging centers segment accounted for the significant share of the biopsy devices market in 2022. By advanced biopsy deives diagnostic imaging centers can provide more accurate and reliable diagnoses, leading to better treatment planning and improved patient outcomes. Moreover, the versatility of biopsy devices imaging enables these centers to cater to a wide range of medical specialties, effectively serving patients with diverse healthcare needs.

"The market in the North America region is expected to witness the highest growth during the forecast period."

The biopsy devices market in the North America region is expected to register a CAGR during the forecast period, primarily due to the high healthcare spending in the region, rising prevalence of target diseases, increasing research activities, growing number of cosmetic surgeries, and technological advancements in imaging systems.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-48%, Tier 2-36%, and Tier 3- 16%

- By Designation: Director-level-14%, C-level-10%, and Others-76%

- By Region: North America-40%, Europe-32%, Asia Pacific-20%, Latin America-5%, and the Middle East & Africa-3%

The prominent players in the biopsy devices market are Becton, Dickinson and Company (US), Cook Group Incorporated (US), Devicor Medical Products, Inc., (Leica Biosystems) (US), Hologic, Inc. (US), Argon Medical Devices (US), B. Braun SE (Germany), Cardinal Health, Inc. (US), Olympus Corporation (Japan), Boston Scientific Corporation (US), FUJIFILM Holdings Corporation (Japan), INRAD, Inc. (US), and Medtronic plc (Ireland) among others.

Research Coverage

This report studies the biopsy devices market based on technology, display, portability, component, application, enduser, and region. It also covers the factors affecting market growth, analyzes the various opportunities and challenges in the market, and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micro markets with respect to their growth trends and forecasts the revenue of the market segments with respect to five main regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall biopsy devices market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

This report provides insights on the following pointers:

- Analysis of key drivers (rising target patient population, growing adoption of biopsy devices imaging devices, technological advancement, and increasing investment, funds, and grants by public-private organizations), restraints (high capital and operational cost, unfavorable regulatory guidelines), opportunities (improving healthcare infrastructure across emerging countries, biopsy devices utilization for breast imaging, promising product pipeline), and challenges (availability of alternate imaging technologies) influencing the growth of the biopsy devices market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the biopsy devices market

- Market Development: Comprehensive information about lucrative markets-the report analyses the biopsy devices market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the biopsy devices market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Becton, Dickinson and Company (US), Cook Group Incorporated (US), Devicor Medical Products, Inc., (Leica Biosystems) (US), Hologic, Inc. (US), Argon Medical Devices (US), B. Braun SE (Germany), Cardinal Health, Inc. (US), Olympus Corporation (Japan), and Boston Scientific Corporation (US) among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.2.2 MARKET SEGMENTATION

- 1.2.3 YEARS CONSIDERED

- 1.2.4 CURRENCY CONSIDERED

- 1.3 STAKEHOLDERS

- 1.4 SUMMARY OF CHANGES

- 1.5 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY RESEARCH

- 2.1.2 PRIMARY RESEARCH

- 2.1.2.1 Primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primaries

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION METHODOLOGY

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach 1: Company revenue estimation approach

- FIGURE 5 MARKET SIZE ESTIMATION FOR NEEDLE-BASED BIOPSY DEVICES AND ACCESSORY MARKET

- FIGURE 6 MARKET SIZE ESTIMATION FOR LIQUID BIOPSY APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 7 REVENUE SHARE ANALYSIS: ILLUSTRATIVE EXAMPLE OF BECTON, DICKINSON, AND COMPANY

- 2.2.1.2 Approach 2: Customer-based market estimation

- 2.2.1.3 Top-down approach of biopsy devices market

- 2.2.1.4 Approach 3: CAGR projections

- FIGURE 8 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- 2.2.2 END USER-BASED MARKET SIZE ESTIMATION

- FIGURE 9 BIOPSY DEVICES MARKET: END USER-BASED ESTIMATION

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 10 DATA TRIANGULATION METHODOLOGY

- 2.3.1 MARKET SHARE ASSESSMENT

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 GROWTH RATE ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.6.1 SCOPE-RELATED LIMITATIONS

- 2.6.2 METHODOLOGY-RELATED LIMITATIONS

- 2.7 RISK ASSESSMENT

- 2.7.1 RISK ASSESSMENT ANALYSIS

- 2.8 RECESSION IMPACT ANALYSIS

3 EXECUTIVE SUMMARY

- FIGURE 11 BIOPSY DEVICES MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 BIOPSY DEVICES MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 13 BIOPSY DEVICES MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 14 GEOGRAPHICAL SNAPSHOT: BIOPSY DEVICES MARKET

4 PREMIUM INSIGHTS

- 4.1 BIOPSY DEVICES MARKET OVERVIEW

- FIGURE 15 GROWING DEMAND FOR MINIMALLY INVASIVE SURGERY TO DRIVE MARKET

- 4.2 NORTH AMERICA: BIOPSY DEVICES MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 16 LIQUID BIOPSY INSTRUMENTS TO DOMINATE NORTH AMERICAN MARKET IN 2023

- 4.3 ASIA PACIFIC: BIOPSY DEVICES MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 17 HOSPITALS & BREAST CARE CENTERS TO DOMINATE ASIA PACIFIC MARKET IN 2023

- 4.4 EUROPE: BIOPSY DEVICES MARKET, BY GUIDANCE TECHNIQUE, 2023 VS. 2028 (USD MILLION)

- FIGURE 18 NON-IMAGE-GUIDED BIOPSY SEGMENT TO DOMINATE EUROPEAN MARKET DURING FORECAST PERIOD

- 4.5 BIOPSY DEVICES MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 19 US TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: BIOPSY DEVICES MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising prevalence of cancer

- 5.2.1.2 Increasing preference for minimally invasive surgeries

- 5.2.1.3 Initiatives undertaken by governments and global health organizations

- 5.2.1.4 Increased number of hospitals and diagnostic centers

- 5.2.1.5 Improved reimbursement scenario

- 5.2.2 RESTRAINTS

- 5.2.2.1 Increasing product recalls

- TABLE 1 INDICATIVE LIST OF FDA PRODUCT RECALLS FOR BIOPSY DEVICES (2020-2021)

- 5.2.2.2 High risk of infections for patients

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Technological innovations in biopsy devices

- 5.2.3.2 Growing investments in emerging economies

- 5.2.4 CHALLENGES

- 5.2.4.1 Underdeveloped healthcare infrastructure in emerging economies

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 2 PORTER'S FIVE FORCES ANALYSIS: BIOPSY DEVICES MARKET

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 REGULATORY ANALYSIS

- 5.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.1 North America

- 5.4.1.1.1 US

- 5.4.1.1 North America

- TABLE 3 BIOPSY DEVICES UNDER 21 CFR 876.1075 WITH PRODUCT CODES

- 5.4.1.2 Europe

- FIGURE 21 EUROPE: CE MARK APPROVAL PROCESS FOR BIOPSY DEVICES

- 5.4.1.3 Asia Pacific

- 5.4.1.3.1 Japan

- 5.4.1.3 Asia Pacific

- TABLE 4 JAPAN: CLASSIFICATION OF MEDICAL DEVICES AND REVIEWING BODIES

- TABLE 5 NOMENCLATURE OF APPLICABLE MEDICAL DEVICES WITH CODES

- 5.4.1.3.2 China

- 5.4.1.3.3 India

- TABLE 6 INDIA: REGULATORY CLASSIFICATION FOR MEDICAL DEVICES

- 5.4.1.4 Latin America

- 5.4.1.4.1 Brazil

- 5.4.1.4 Latin America

- FIGURE 22 BRAZIL: REGULATORY PROCESS FOR MEDICAL DEVICES

- TABLE 7 BRAZIL: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS

- 5.4.1.4.2 Mexico

- FIGURE 23 MEXICO: REGULATORY PROCESS FOR MEDICAL DEVICES

- TABLE 8 MEXICO: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS

- 5.4.2 REGULATORY TRENDS FOR BIOPSY DEVICES MARKET

- 5.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.5 REIMBURSEMENT SCENARIO ANALYSIS

- TABLE 9 MEDICAL REIMBURSEMENT CPT CODES FOR BIOPSY DEVICE PROCEDURES IN US (2021)

- 5.6 ECOSYSTEM/MARKET MAP

- 5.7 VALUE CHAIN ANALYSIS

- 5.7.1 RESEARCH & PRODUCT DEVELOPMENT

- 5.7.2 RAW MATERIAL PROCUREMENT AND MANUFACTURING

- 5.7.3 SHIPMENT, MARKETING & SALES, AND POST-SALES SERVICES

- FIGURE 24 VALUE CHAIN ANALYSIS-MAXIMUM VALUE ADDED DURING MANUFACTURING PHASE

- 5.8 SUPPLY CHAIN ANALYSIS

- 5.8.1 PROMINENT COMPANIES

- 5.8.2 SMALL AND MEDIUM-SIZED ENTERPRISES

- 5.8.3 END USERS

- TABLE 10 ROLE IN ECOSYSTEM: BIOPSY DEVICES MARKET

- FIGURE 25 SUPPLY CHAIN ANALYSIS: BIOPSY DEVICES MARKET

- 5.9 PATENT ANALYSIS

- FIGURE 26 PATENT DETAILS FOR NEEDLE-BASED BIOPSY INSTRUMENTS (JANUARY 2013-AUGUST 2023)

- FIGURE 27 PATENTS FOR BIOPSY LOCALIZATION WIRES (JANUARY 2013-AUGUST 2023)

- FIGURE 28 PATENTS FOR BIOPSY FORCEPS (JANUARY 2013-AUGUST 2023)

- 5.10 TRADE ANALYSIS

- TABLE 11 IMPORT DATA FOR BIOPSY DEVICES (HS CODE 901839), BY COUNTRY, 2018-2022 (USD)

- TABLE 12 EXPORT DATA FOR BIOPSY DEVICES (HS CODE 901839), BY COUNTRY, 2018-2022 (USD)

- 5.11 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.11.1 KEY STAKEHOLDERS IN BIOPSY DEVICES MARKET

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF BIOPSY DEVICES

- TABLE 13 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF BIOPSY DEVICES

- 5.11.2 BUYING CRITERIA FOR BIOPSY DEVICES

- FIGURE 30 KEY BUYING CRITERIA FOR BIOPSY DEVICES

- TABLE 14 KEY BUYING CRITERIA FOR BIOPSY DEVICES

- 5.12 KEY CONFERENCES & EVENTS (2023-2025)

- TABLE 15 LIST OF KEY CONFERENCES & EVENTS, 2023-2025

- 5.13 TECHNOLOGY ANALYSIS

- 5.14 CASE STUDY ANALYSIS

- TABLE 16 CASE STUDY 1: MAINTAINING STRONG FOCUS ON TECHNOLOGICAL INNOVATION AND ADDRESSING REGULATORY COMPLIANCE

- TABLE 17 CASE STUDY 2: PROVIDING COMPREHENSIVE TRAINING PROGRAMS FOR EVOLVING BIOPSY TECHNIQUES

- 5.15 PRICING ANALYSIS

- TABLE 18 REGION-WISE PRICE RANGE FOR BIOPSY DEVICES INSTRUMENTS, 2023

6 BIOPSY DEVICES MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- TABLE 19 BIOPSY DEVICES MARKET, BY PRODUCT TYPE, 2021-2028 (USD MILLION)

- 6.2 LIQUID BIOPSY INSTRUMENTS

- 6.2.1 ONGOING RESEARCH AND CLINICAL TRIALS TO DELIVER NOVEL SOLUTIONS IN MARKET

- TABLE 20 LIQUID BIOPSY INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 21 LIQUID BIOPSY INSTRUMENTS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 22 LIQUID BIOPSY INSTRUMENTS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.3 NEEDLE-BASED BIOPSY INSTRUMENTS

- TABLE 23 NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 24 NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 25 NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 26 NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.3.1 CORE BIOPSY DEVICES

- TABLE 27 CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 28 CORE BIOPSY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.1.1 Core biopsy needles

- 6.3.1.1.1 Greater diagnostic accuracy and improved imaging capabilities to boost demand

- 6.3.1.1 Core biopsy needles

- TABLE 29 CORE BIOPSY NEEDLES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.1.2 Core biopsy guns

- 6.3.1.2.1 Rapidity, efficiency, and accuracy to support adoption

- 6.3.1.2 Core biopsy guns

- TABLE 30 CORE BIOPSY GUNS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.2 ASPIRATION BIOPSY NEEDLES

- 6.3.2.1 Innovations in needle design, including thinner profiles and improved tip configurations, to drive market

- TABLE 31 ASPIRATION BIOPSY NEEDLES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.3 VACUUM-ASSISTED BIOPSY DEVICES

- TABLE 32 VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 33 VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.3.1 Vacuum-assisted biopsy systems

- 6.3.3.1.1 Increasing demand for early and accurate cancer detection, particularly in breast cancer, to drive market

- 6.3.3.1 Vacuum-assisted biopsy systems

- TABLE 34 VACUUM-ASSISTED BIOPSY SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.3.2 Vacuum-assisted biopsy needles

- 6.3.3.2.1 Innovative design and ability to retrieve larger specimens to support adoption

- 6.3.3.2 Vacuum-assisted biopsy needles

- TABLE 35 VACUUM-ASSISTED BIOPSY NEEDLES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.4 PROCEDURE TRAYS

- 6.4.1 DEMAND FOR EARLY CANCER DETECTION AND MINIMALLY INVASIVE TECHNIQUES TO DRIVE MARKET

- TABLE 36 PROCEDURE TRAYS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 37 PROCEDURE TRAYS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 38 PROCEDURE TRAYS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.5 LOCALIZATION WIRES

- 6.5.1 ABILITY TO DETECT PRECISE TARGET LOCATIONS TO DRIVE MARKET

- TABLE 39 LOCALIZATION WIRES MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 40 LOCALIZATION WIRES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 41 LOCALIZATION WIRES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.6 BIOPSY TABLES

- 6.6.1 EASE OF POSITIONING TO DRIVE DEMAND FOR BIOPSY TABLES

- TABLE 42 BIOPSY TABLES MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 43 BIOPSY TABLES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 44 BIOPSY TABLES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.7 BIOPSY FORCEPS

- TABLE 45 BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 46 BIOPSY FORCEPS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 47 BIOPSY FORCEPS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 48 BIOPSY FORCEPS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.7.1 GENERAL BIOPSY FORCEPS

- 6.7.1.1 Demand for minimally invasive procedures and precise diagnostics continues to surge market growth

- TABLE 49 GENERAL BIOPSY FORCEPS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.7.2 HOT BIOPSY FORCEPS

- 6.7.2.1 Unique ability to cut and coagulate tissue simultaneously to support adoption

- TABLE 50 HOT BIOPSY FORCEPS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.8 OTHER PRODUCTS

- TABLE 51 OTHER BIOPSY PRODUCTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 52 OTHER BIOPSY PRODUCTS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 53 OTHER BIOPSY PRODUCTS MARKET, BY END USER, 2021-2028 (USD MILLION)

7 BIOPSY DEVICES MARKET, BY GUIDANCE TECHNIQUE

- 7.1 INTRODUCTION

- TABLE 54 BIOPSY DEVICES MARKET, BY GUIDANCE TECHNIQUE, 2021-2028 (USD MILLION)

- 7.2 NON-IMAGE-GUIDED BIOPSY

- 7.2.1 WIDE USAGE IN SITUATIONS WHERE IMAGING TECHNOLOGY IS INACCESSIBLE TO DRIVE MARKET

- TABLE 55 NON-IMAGE-GUIDED BIOPSY MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3 IMAGE-GUIDED BIOPSY

- TABLE 56 IMAGE-GUIDED BIOPSY MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 57 IMAGE-GUIDED BIOPSY MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3.1 ULTRASOUND-GUIDED BIOPSY

- 7.3.1.1 Advantages of technique to boost usage

- TABLE 58 ULTRASOUND-GUIDED BIOPSY MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3.2 STEREOTACTIC-GUIDED BIOPSY

- 7.3.2.1 Efficiency and accuracy to support adoption

- TABLE 59 STEREOTACTIC-GUIDED BIOPSY MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3.3 MRI-GUIDED BIOPSY

- 7.3.3.1 High cost and low specificity to affect demand

- TABLE 60 MRI-GUIDED BIOPSY MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3.4 OTHER IMAGE-GUIDED BIOPSY TECHNIQUES

- TABLE 61 OTHER IMAGE-GUIDED BIOPSY TECHNIQUES MARKET, BY REGION, 2021-2028 (USD MILLION)

8 BIOPSY DEVICES MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- TABLE 62 BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- 8.2 LUNG CANCER

- 8.2.1 LUNG CANCER TO HOLD LARGEST MARKET SHARE

- TABLE 63 BIOPSY DEVICES MARKET FOR LUNG CANCER, BY REGION, 2021-2028 (USD MILLION)

- 8.3 BREAST CANCER

- 8.3.1 INCREASING DEMAND FOR EARLY AND ACCURATE DIAGNOSIS AND RISING PREVALENCE TO DRIVE MARKET

- TABLE 64 BIOPSY DEVICES MARKET FOR BREAST CANCER, BY REGION, 2021-2028 (USD MILLION)

- 8.4 COLORECTAL CANCER

- 8.4.1 RISING EMPHASIS ON EARLY DETECTION AND SCREENING TO SUPPORT MARKET GROWTH

- TABLE 65 BIOPSY DEVICES MARKET FOR COLORECTAL CANCER, BY REGION, 2021-2028 (USD MILLION)

- 8.5 KIDNEY CANCER

- 8.5.1 ADVANCEMENTS IN DIAGNOSTICS AND GROWING EMPHASIS ON CANCER THERAPEUTICS TO DRIVE MARKET

- TABLE 66 BIOPSY DEVICES MARKET FOR KIDNEY CANCER, BY REGION, 2021-2028 (USD MILLION)

- 8.6 PROSTATE CANCER

- 8.6.1 RISING INCIDENCE OF PROSTATE CANCER AND GROWING AGING POPULATION TO SUPPORT DEMAND FOR BIOPSY DEVICES

- TABLE 67 BIOPSY DEVICES MARKET FOR PROSTATE CANCER, BY REGION, 2021-2028 (USD MILLION)

- 8.7 BONE MARROW BIOPSY

- 8.7.1 RISING EMPHASIS ON BONE MARROW BIOPSIES TO SUPPORT MARKET GROWTH

- TABLE 68 BIOPSY DEVICES MARKET FOR BONE MARROW BIOPSY, BY REGION, 2021-2028 (USD MILLION)

- 8.8 OTHER APPLICATIONS

- TABLE 69 BIOPSY DEVICES MARKET FOR OTHER APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

9 BIOPSY DEVICES MARKET, BY END USER

- 9.1 INTRODUCTION

- TABLE 70 BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2 HOSPITALS & BREAST CARE CENTERS

- 9.2.1 HIGH PROCEDURAL VOLUMES TO ENSURE SUSTAINED DEMAND FOR BIOPSY DEVICES

- TABLE 71 BIOPSY DEVICES MARKET FOR HOSPITALS & BREAST CARE CENTERS, BY REGION, 2021-2028 (USD MILLION)

- 9.3 DIAGNOSTIC IMAGING CENTERS

- 9.3.1 INCREASING NUMBER OF PRIVATE IMAGING CENTERS TO SUPPORT MARKET GROWTH

- TABLE 72 BIOPSY DEVICES MARKET FOR DIAGNOSTIC IMAGING CENTERS, BY REGION, 2021-2028 (USD MILLION)

- 9.4 ACADEMIC & RESEARCH INSTITUTES

- 9.4.1 GROWING AVAILABILITY OF RESEARCH GRANTS AND FUNDING TO DRIVE MARKET

- TABLE 73 BIOPSY DEVICES MARKET FOR ACADEMIC & RESEARCH INSTITUTES, BY REGION, 2021-2028 (USD MILLION)

- 9.5 OTHER END USERS

- TABLE 74 BIOPSY DEVICES MARKET FOR OTHER END USERS, BY REGION, 2021-2028 (USD MILLION)

10 BIOPSY DEVICES MARKET, BY REGION

- 10.1 INTRODUCTION

- TABLE 75 BIOPSY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 RECESSION IMPACT

- FIGURE 31 NORTH AMERICA: BIOPSY DEVICES MARKET SNAPSHOT

- TABLE 76 NORTH AMERICA: BIOPSY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 77 NORTH AMERICA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 78 NORTH AMERICA: NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 79 NORTH AMERICA: CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 80 NORTH AMERICA: VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 81 NORTH AMERICA: BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 82 NORTH AMERICA: BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 83 NORTH AMERICA: BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.2 US

- 10.2.2.1 Rising geriatric population to drive market

- TABLE 84 US: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.2.3 CANADA

- 10.2.3.1 Government investments to support market growth

- TABLE 85 CANADA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 RECESSION IMPACT

- TABLE 86 EUROPE: BIOPSY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 87 EUROPE: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 88 EUROPE: NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 89 EUROPE: CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 90 EUROPE: VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 91 EUROPE: BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 92 EUROPE: BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 93 EUROPE: BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3.2 GERMANY

- 10.3.2.1 Increasing prevalence of chronic diseases to propel market

- TABLE 94 GERMANY: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.3 FRANCE

- 10.3.3.1 Rising number of diagnostic imaging centers to drive market

- TABLE 95 FRANCE: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.4 UK

- 10.3.4.1 Government initiatives to support market growth

- TABLE 96 UK: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.5 ITALY

- 10.3.5.1 Availability of reimbursement coverage to support market growth

- TABLE 97 ITALY: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.6 SPAIN

- 10.3.6.1 Increasing focus on cancer research to propel market

- TABLE 98 SPAIN: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.7 REST OF EUROPE

- TABLE 99 REST OF EUROPE: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4 ASIA PACIFIC

- 10.4.1 RECESSION IMPACT

- FIGURE 32 ASIA PACIFIC: BIOPSY DEVICES MARKET SNAPSHOT

- TABLE 100 ASIA PACIFIC: BIOPSY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 101 ASIA PACIFIC: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 102 ASIA PACIFIC: NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 103 ASIA PACIFIC: CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 104 ASIA PACIFIC: VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 105 ASIA PACIFIC: BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 106 ASIA PACIFIC: BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 107 ASIA PACIFIC: BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.4.2 CHINA

- 10.4.2.1 Rapidly growing geriatric population to propel market

- TABLE 108 CHINA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.3 JAPAN

- 10.4.3.1 High adoption of advanced technologies to support market growth

- TABLE 109 JAPAN: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.4 INDIA

- 10.4.4.1 Rising prevalence of chronic diseases to drive market

- TABLE 110 INDIA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.5 AUSTRALIA

- 10.4.5.1 Increasing investments in research to provide opportunities for market growth

- TABLE 111 AUSTRALIA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Presence of well-developed healthcare system to propel market

- TABLE 112 SOUTH KOREA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.7 REST OF ASIA PACIFIC

- TABLE 113 REST OF ASIA PACIFIC: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5 LATIN AMERICA

- 10.5.1 RECESSION IMPACT

- TABLE 114 LATIN AMERICA: BIOPSY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 115 LATIN AMERICA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 116 LATIN AMERICA: NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 117 LATIN AMERICA: CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 118 LATIN AMERICA: VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 119 LATIN AMERICA: BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 120 LATIN AMERICA: BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 121 LATIN AMERICA: BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.2 BRAZIL

- 10.5.2.1 Favorable demographic conditions to drive market

- TABLE 122 BRAZIL: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5.3 MEXICO

- 10.5.3.1 Increased medical tourism and better government healthcare initiatives to drive market

- TABLE 123 MEXICO: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5.4 REST OF LATIN AMERICA

- TABLE 124 REST OF LATIN AMERICA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 GROWING MEDICAL TOURISM TO DRIVE MARKET

- 10.6.2 RECESSION IMPACT

- TABLE 125 MIDDLE EAST & AFRICA: BIOPSY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 126 MIDDLE EAST & AFRICA: NEEDLE-BASED BIOPSY INSTRUMENTS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 127 MIDDLE EAST & AFRICA: CORE BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 128 MIDDLE EAST & AFRICA: VACUUM-ASSISTED BIOPSY DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 129 MIDDLE EAST & AFRICA: BIOPSY FORCEPS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 130 MIDDLE EAST & AFRICA: BIOPSY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 131 MIDDLE EAST & AFRICA: BIOPSY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYERS STRATEGIES

- 11.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN BIOPSY DEVICES MARKET

- 11.3 REVENUE SHARE ANALYSIS

- FIGURE 33 TOP FIVE PLAYERS HAVE DOMINATED MARKET IN LAST FIVE YEARS

- 11.4 MARKET SHARE ANALYSIS

- 11.4.1 NEEDLE-BASED BIOPSY DEVICES MARKET

- FIGURE 34 MARKET SHARE ANALYSIS OF TOP PLAYERS IN BIOPSY DEVICES MARKET (2022)

- TABLE 132 INTENSITY OF COMPETITIVE RIVALRY FOR NEEDLE-BASED DEVICES AND ACCESSORIES MARKET PLAYERS

- 11.4.2 LIQUID BIOPSY MARKET

- FIGURE 35 MARKET SHARE ANALYSIS OF TOP PLAYERS IN LIQUID BIOPSY MARKET (2022)

- TABLE 133 INTENSITY OF COMPETITIVE RIVALRY FOR LIQUID BIOPSY MARKET PLAYERS

- 11.5 COMPANY EVALUATION MATRIX FOR KEY PLAYERS (2022)

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 36 BIOPSY DEVICES MARKET: COMPANY EVALUATION MATRIX FOR KEY PLAYERS (2022)

- 11.5.5 COMPETITIVE BENCHMARKING

- TABLE 134 BIOPSY DEVICES MARKET: PRODUCT AND REGIONAL FOOTPRINT ANALYSIS OF COMPANIES

- TABLE 135 BIOPSY DEVICES MARKET-PRODUCT FOOTPRINT ANALYSIS OF COMPANIES FOR KEY PLAYERS

- TABLE 136 BIOPSY DEVICES MARKET- REGIONAL FOOTPRINT ANALYSIS OF KEY COMPANIES

- 11.6 START-UP/SME EVALUATION MATRIX (2022)

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 37 BIOPSY DEVICES MARKET: COMPANY EVALUATION MATRIX FOR START-UPS/SMES (2022)

- 11.6.5 COMPETITIVE BENCHMARKING FOR START-UPS/SMES

- TABLE 137 BIOPSY DEVICES MARKET: PRODUCT & REGIONAL FOOTPRINT ANALYSIS OF COMPANIES

- TABLE 138 BIOPSY DEVICES MARKET-PRODUCT FOOTPRINT ANALYSIS OF COMPANIES FOR START-UP/SME PLAYERS

- TABLE 139 BIOPSY DEVICES MARKET- REGIONAL FOOTPRINT ANALYSIS OF START-UP/SME COMPANIES

- 11.7 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 140 BIOPSY DEVICES MARKET: PRODUCT LAUNCHES (JANUARY 2020-AUGUST 2023)

- TABLE 141 BIOPSY DEVICES MARKET: DEALS (JANUARY 2020-AUGUST 2023)

- TABLE 142 BIOPSY DEVICES MARKET: OTHER DEVELOPMENTS (JANUARY 2020-AUGUST 2023)

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business overview, Products offered, Recent developments, MnM view, Key strengths/Right to win, Strategic choices made, and Weaknesses and Competitive threats)**

- 12.1.1 BECTON, DICKINSON AND COMPANY

- TABLE 143 BECTON, DICKINSON AND COMPANY: BUSINESS OVERVIEW

- FIGURE 38 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2022)

- 12.1.2 DEVICOR MEDICAL PRODUCTS, INC. (PART OF DANAHER CORPORATION)

- TABLE 144 DANAHER CORPORATION: BUSINESS OVERVIEW

- FIGURE 39 DANAHER CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.3 B. BRAUN MELSUNGEN AG

- TABLE 145 B. BRAUN MELSUNGEN AG: BUSINESS OVERVIEW

- FIGURE 40 B. BRAUN MELSUNGEN AG: COMPANY SNAPSHOT (2022)

- 12.1.4 CARDINAL HEALTH, INC.

- TABLE 146 CARDINAL HEALTH, INC.: BUSINESS OVERVIEW

- FIGURE 41 CARDINAL HEALTH, INC.: COMPANY SNAPSHOT (2022)

- 12.1.5 HOLOGIC, INC.

- TABLE 147 HOLOGIC, INC.: BUSINESS OVERVIEW

- FIGURE 42 HOLOGIC, INC.: COMPANY SNAPSHOT (2022)

- 12.1.6 OLYMPUS CORPORATION

- TABLE 148 OLYMPUS CORPORATION: BUSINESS OVERVIEW

- FIGURE 43 OLYMPUS CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.7 BOSTON SCIENTIFIC CORPORATION

- TABLE 149 BOSTON SCIENTIFIC CORPORATION: BUSINESS OVERVIEW

- FIGURE 44 BOSTON SCIENTIFIC CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.8 FUJIFILM CORPORATION

- TABLE 150 FUJIFILM CORPORATION: BUSINESS OVERVIEW

- FIGURE 45 FUJIFILM CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.9 MEDTRONIC PLC

- TABLE 151 MEDTRONIC PLC: BUSINESS OVERVIEW

- FIGURE 46 MEDTRONIC PLC: COMPANY SNAPSHOT (2022)

- 12.1.10 STRYKER CORPORATION

- TABLE 152 STRYKER CORPORATION: BUSINESS OVERVIEW

- FIGURE 47 STRYKER: COMPANY SNAPSHOT (2022)

- 12.1.11 COOK GROUP INCORPORATED

- TABLE 153 COOK GROUP INCORPORATED: BUSINESS OVERVIEW

- 12.1.12 ARGON MEDICAL DEVICES

- TABLE 154 ARGON MEDICAL DEVICES: BUSINESS OVERVIEW

- 12.1.13 INRAD, INC.

- TABLE 155 INRAD, INC.: BUSINESS OVERVIEW

- 12.1.14 CONMED CORPORATION

- TABLE 156 CONMED CORPORATION: BUSINESS OVERVIEW

- 12.1.15 TELEFLEX INCORPORATED

- TABLE 157 TELEFLEX INCORPORATED.: BUSINESS OVERVIEW

- FIGURE 48 TELEFLEX INCORPORATED: COMPANY SNAPSHOT (2022)

- 12.1.16 QIAGEN N.V.

- TABLE 158 QIAGEN N.V.: BUSINESS OVERVIEW

- FIGURE 49 QIAGEN N.V.: COMPANY SNAPSHOT (2022)

- 12.1.17 THERMO FISHER SCIENTIFIC, INC.

- TABLE 159 THERMO FISHER SCIENTIFIC, INC.: BUSINESS OVERVIEW

- FIGURE 50 THERMO FISHER SCIENTIFIC, INC.: COMPANY SNAPSHOT (2022)

- 12.2 OTHER PLAYERS

- 12.2.1 SUMMIT MEDICAL LLC

- 12.2.2 HILL-ROM HOLDINGS, INC.

- 12.2.3 GALLINI S.R.L

- 12.2.4 TRANSMED7, LLC

- 12.2.5 TSK LABORATORY INTERNATIONAL

- 12.2.6 MERIT MEDICAL SYSTEMS, INC.

- 12.2.7 DR. JAPAN CO., LTD.

- 12.2.8 IZI MEDICAL PRODUCTS

- 12.2.9 PLANMED OY

- 12.2.10 ADVIN HEALTH CARE

- 12.2.11 F. HOFFMANN-LA ROCHE LTD.

- 12.2.12 BIO-RAD LABORATORIES, INC.

- 12.2.13 ILLUMINA, INC.

- *Details on Business overview, Products offered, Recent developments, MnM view, Key strengths/Right to win, Strategic choices made, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS