|

市場調査レポート

商品コード

1940641

アルミ缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Aluminum Cans - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アルミ缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

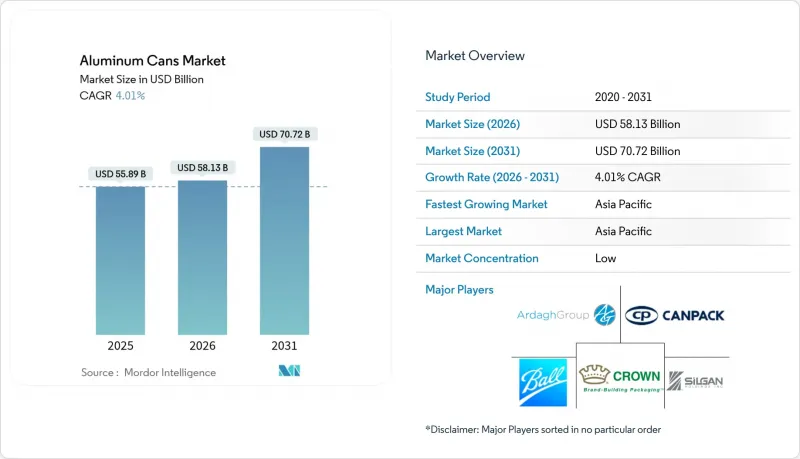

2026年の世界のアルミ缶市場規模は581億3,000万米ドルと推定され、2025年の558億9,000万米ドルから成長し、2031年には707億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR4.01%で拡大する見込みです。

循環型包装を促進する持続的な政策圧力、PETやガラスから移行する飲料メーカーによる急速な採用、高成長地域における生産能力の増強が相まって、この着実な拡大を支えています。欧州連合(EU)全域で2029年までに90%の回収を保証するデポジット返還制度は、リサイクルの経済性を大幅に改善し、ブランドオーナーやコンバーターがクローズドループ缶製造への投資を加速させる要因となっています。アジア太平洋地域は都市部の可処分所得増加により主導的地位を維持し、北米と欧州はプレミアム化と進化する持続可能性要件を活用して価値成長を支えます。生産能力のボトルネックは継続していますが、最近の買収や新規工場建設により供給バランスは徐々に改善する見込みです。同時に、プレミアム飲料の発売、ワイン缶化イニシアチブ、へこみに強い形状へのEC需要が追加の追い風となり、アルミ缶市場を従来の炭酸飲料用途を大きく超えて押し上げています。

世界のアルミ缶市場の動向と洞察

高いリサイクル性とクローズドループ回収システム

アルミニウムは冶金学的特性を永久に保持するため、プラスチックやガラスでは実現不可能な真の材料循環性を実現します。缶製造業者協会によれば、これまでに生産されたアルミニウムの75%が現在も使用されており、二次アルミニウムの再溶解は一次製錬に比べ95%のエネルギー削減が可能です。欧州の製錬所であるコンステリウム、エルバル、ノベリス、スペイラは2024年4月に合金仕様を統一し、最大100%のリサイクル素材を使用した飲料缶の製造を可能としました。これにより金属1トン当たり2.6トンのCO2排出削減が実現し、科学的根拠に基づく気候目標に取り組む充填メーカーの運営コスト削減につながります。米国におけるリサイクル率は2023年に43%まで低下しましたが、業界主導の投資により2030年までに70%、2050年までに90%への回復を目指しており、缶工場の長期的な原料確保が図られています。欧州、カナダ、および米国の一部州では年間400億個以上の容器を対象としたデポジット返還制度が実施され、回収量が大幅に増加しています。これによりスクラッププレミアムが低下し、統合缶メーカーの利益率が向上します。これらの構造的優位性が相まって、予測CAGRを1.2ポイント押し上げ、アルミニウムが循環型飲料包装の決定版としての評価を確固たるものにしています。

EPRおよびプラスチック税義務化に伴うPET/ガラスからアルミニウムへの移行

拡大生産者責任(EPR)制度は、材料コストの階層構造を根本的に再構築します。英国の2025年基準EPR料金はアルミニウム1トン当たり266ポンドと設定されており、PET、多層パウチ、またはリサイクルが困難なフレキシブル包装材に適用される課徴金を大幅に下回っています。カリフォルニア州は2024年1月、容器返却制度の対象をワイン・スピリッツに拡大し、対象となる飲料缶市場を年間4億缶規模で即時拡大しました。一方、EU規則では2029年までに使い捨て飲料容器の回収率90%達成が義務付けられており、この基準は消費後スクラップ価値の高いアルミニウムに極めて有利です。オーストラリアでは2040年までに食品用アルミの再生材比率80%達成が義務付けられ、これもまた環太平洋地域全体の需要見通しを強化します。こうした政策の相乗効果によりアルミの魅力が高まり、中期成長予測にさらに1.5%ポイントの上方修正が加わることになります。

フレキシブルPETおよびカートン形式との競合

多層紙容器と軽量PETボトルは、特にプライベートブランドのジュース、乳飲料、常温保存可能な水など、ブランドオーナーがリサイクル性よりも単価を優先する価格敏感セグメントで引き続き支配的です。新たなグリコール改質技術により、炭酸飲料や栄養成分が敏感な混合飲料向けのPETの保存期間が延長され、アルミの機能的優位性が縮小しています。発展途上国では、消費者が持続可能性プレミアムを支払う意欲が依然として低く、コモディティ化されたカテゴリーでの普及を抑制しています。しかし、EUおよびカナダにおける非再生可能プラスチック容器の禁止措置の施行、ならびに達成困難なEPR(拡大生産者責任)基準により、柔軟包装材の競争優位性は徐々に損なわれていくでしょう。この結果、2025年から2027年にかけてアルミ缶市場のCAGRに一時的に0.8%のマイナス影響が生じると予測されます。

セグメント分析

標準的な330mLおよび355mLボディは、2025年の収益の55.38%を占め、このシェアは充填ラインとの互換性、最高ライン速度、最適なパレット密度によって支えられています。本セグメントはエンドユーザーの認知度の高さも強みとしており、世界のボトラーの切り替えコスト削減に寄与しています。しかしながら、250mLおよび310mLサイズに代表されるスリム缶は、プレミアムな視覚比率と混雑した小売棚における看板効果の向上により、4.06%のCAGRで急速に拡大しています。機能性飲料、低カロリー飲料、アルコール飲料の即飲市場向けに製品開発を行う企業は、差別化された棚占有効果と冷蔵ケース内での視認性向上のため、細長い形状を高く評価しております。ボール社のダイナマーク可変グラフィックプラットフォームにより、マーケターは標準缶とスリム缶の両方で限定デザインをライン停止なしに展開でき、在庫リスクの削減とキャンペーンの機動性向上を実現します。印刷技術の進歩による単価低下に伴い、スリム缶は高利益率SKUにおける浸透率拡大が見込まれます。特殊形状や触感エンボス加工は未だ発展途上ながら、消費者体験をさらに豊かにする継続的な革新を反映しています。アルミニウム缶市場全体では、標準的な大量生産フォーマットとスリムなプレミアムバリエーションの共存が今後も続く見込みであり、後者は生産能力比で相対的に大きな収益増加をもたらすと予想されます。

標準ボディは依然として優れた物流経済性を有しています。355mL缶24本入りケースは同量のガラス容器パックより20%軽量であり、輸送時の排出量削減と小売店における棚積み作業時の負傷リスク低減につながります。1990年代から採用されている厚手のゲージは、金属価格が高騰している状況下でもコンバーターに安定した利益率を確保させています。しかしながら、ブランドオーナー様は、視覚的なインパクトや健康イメージがオンス当たりの価値を上回るライフスタイル志向の市場において、洗練された缶のわずかなコスト上昇を吸収する意思を示しています。2030年までに、洗練された缶の市場シェアは二桁に達する可能性が高く、既存ライン設備との後方互換性を維持しつつ、包装ポートフォリオの幅を広げることになります。このように、缶の多様化はアルミ缶市場全体の回復力を強化し、ニッチ飲料サブカテゴリーへの参入を検討するボトラー様の切り替えコストを低く抑える役割を果たします。

飲料部門は2025年に世界売上高の48.35%を占め、炭酸飲料と軽量金属容器の100年にわたる共生関係を反映しています。炭酸ソフトドリンク、エナジードリンク、スポーツドリンクは依然として主力製品であり、缶用シート圧延工場の規模の経済を確保しています。アルコール入り炭酸水、CBD配合トニック、ニトロコーヒーの持続的な二桁成長は飲料カテゴリーの幅をさらに拡大し、主流の炭酸飲料がオフシーズンに縮小する時期でも、缶生産ラインをほぼフル稼働させることが可能となります。一方、デオドラントからクッキングスプレーに至るエアゾール充填製品はCAGR5.21%が見込まれ、アルミ缶市場内で最も成長が速い分野となる見込みです。ブランドオーナーは、油分・噴射剤・アルコールを含む処方において、ブリキ代替品が劣化する問題を解決するアルミの耐食性を高く評価しています。強化された壁面アイロン加工技術により最大18バールの耐圧性能を実現し、ムース・塗料・ホイップクリーム容器の展開も可能となりました。

ペットフードおよび人間用缶詰食品は市場シェアこそ小さいもの、在庫回転や非常用備蓄購入行動に支えられた年間を通じた安定した需要があります。シルガン・ホールディングスは2024年にペットフード缶の売上高が二桁成長を記録し、高級ペットフードが金属の酸素バリア特性と相性が良いことを示しています。医薬品および栄養補助食品用途は新たな成長領域であり、小容量アルミバイアルの改ざん防止機能と精密計量特性を活用しています。エンドユーザーの多様化は、アルミ缶市場を単一カテゴリーの不振からさらに保護すると同時に、製造間接費を吸収し資産回収を加速させる複数の成長ベクトルを提供しています。

地域別分析

アジア太平洋地域は世界売上の40.74%を占め、同地域のアルミ缶市場規模は2031年まで年率5.52%で拡大すると予測されています。これは中国・インド・日本における中産階級の可処分所得増加、都市部の利便性重視文化、使い捨てプラスチックに対する規制強化が背景にあります。中国は自社圧延能力と活況な国内飲料セクターを保持し、輸入依存を凌駕する首位を維持しております。ヒンダルコの100億米ドル規模の拡張計画は、現地のコーラ・エナジードリンク・アルコポップメーカーによる缶採用を見据え、インドの国内金属供給を拡大します。日本の成熟した飲料市場は、プレミアム茶やクラフトコーヒー缶の革新を促進しており、アサヒグループのネットゼロ公約が調達転換を後押ししています。東南アジアも同様に活況で、NS-サイアム・ユナイテッド・スチールはブリキ生産強化に5,850万米ドルを投じると同時に、海外の缶用鋼板サプライヤーと提携。鉄鋼とアルミの両サプライチェーンにおける複合的な発展経路を示唆しています。

北米は絶対規模では第2位ですが、単位数量は頭打ち状態です。代わりに、同地域では高級感あるスリム缶や特殊サーモクロミック缶など、高利益率の製品への転換に注力しています。ボール社は2023年に約490億個の容器を出荷し、地域アルミ缶市場シェアの36%を占め、回収システムの拡大に伴いリサイクル素材含有率の大幅な向上を実現しました。米国各州における容器デポジット制度の拡大とカナダのEPR(拡大生産者責任)制度導入により、二次スクラップ供給が強化され、缶体用シートのリサイクル含有率は過去最高を記録。これによりコンバーター(加工業者)の金属調達コストが低下しています。

欧州市場は成熟しているもの、PETからアルミニウムへの転換を加速させるため、規制面での取り組みを重視しております。EUの90%回収目標が迫る中、ブランドオーナー様はコンプライアンス対応として複数年にわたるアルミ缶供給契約を前払いし、コンバーター様の受注基盤を安定化させております。英国で導入予定のデポジット返還制度により、年間140億個の金属容器が循環型経路に流入し、原料供給の安定性が強化されます。ドイツとフランスでは缶入りワインの試験的導入を積極的に推進し、ビール市場に確立された基盤を超えて拡大しています。これらの要因により、欧州のメーカーは新規設備を導入しつつ、ライン速度の向上や現地再生可能エネルギーの統合を進め、生産量が小幅に増加するのみの場合でも、域内のアルミ缶市場が価値ベースで成長することを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高いリサイクル性とクローズドループ回収システム

- EPR(拡大生産者責任)およびプラスチック税の義務化に伴う、PET/ガラスからアルミニウムへの移行

- RTD飲料、クラフト飲料、機能性飲料の急成長

- 缶包装に適したワイン・スピリッツ包装の急速な成長

- 電子商取引における耐衝撃性一次包装の需要

- 市場抑制要因

- 柔軟なPETおよびカートン包装形態との競合

- 一次アルミニウムの価格と供給の変動性

- 地域的な缶製造能力のボトルネック

- スコープ3脱炭素化対応コストの上昇

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- スタンダード

- スリーク

- スリム

- その他のタイプ

- エンドユーザー産業別

- 飲料

- アルコール飲料

- ノンアルコール飲料

- 食品

- 缶詰食品

- ペットフード(ウェットフードとおやつ)

- エアロゾル

- その他のエンドユーザー産業

- 飲料

- 構造別

- 2ピース

- 3ピース

- 容量別

- 250 ml未満

- 251-500 ml

- 500 ml以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ball Corporation

- Crown Holdings Inc.

- Ardagh Group S.A.

- Silgan Holdings Inc.

- CAN-PACK S.A.

- Novelis Inc.

- ORG Technology Co. Ltd.

- Toyo Seikan Group Holdings Ltd.

- CPMC Holdings Limited

- Baosteel Packaging Co. Ltd.

- Envases Universales

- Tecnocap Group

- CCL Container Inc.

- Massilly Holding S.A.S

- Nampak Ltd.

- Saudi Arabia Packaging Industry(SAPIN)

- Can-One Berhad

- Alltub Deutschland GmbH

- Baofeng Group Co. Ltd.

- Trivium Packaging B.V.