|

|

市場調査レポート

商品コード

1410952

太陽電池用封止材の世界市場 (~2028年):材料・技術・用途・地域別Solar Encapsulation Market by Material, Technology, Application & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 太陽電池用封止材の世界市場 (~2028年):材料・技術・用途・地域別 |

|

出版日: 2024年01月11日

発行: MarketsandMarkets

ページ情報: 英文 185 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

レポート概要

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 金額 (米ドル) ・数量 (メートルトン) |

| セグメント | 材料・技術・用途・地域別 |

| 対象地域 | アジア太平洋・北米・欧州・その他 |

世界の太陽電池用封止材の市場規模は、2023年の49億米ドルから、予測期間中は8.0%のCAGRで推移し、2028年には72億米ドルの規模に成長すると予測されています。

太陽電池用封止材市場の成長は、二酸化炭素排出量削減に対する意識の高まりと取り組み、生産、貯蔵、流通を網羅する水素インフラの拡大に起因しています。さらに、発電および熱電併給 (CHP) 用途で太陽電池用封止材のセットアップに対する要求が高まっていることから、今後の成長も見込まれています。

技術別では、結晶シリコンの部門が最も急速に成長しています。シリコン太陽電池技術の進歩が太陽電池産業の成長を促進しており、高度なシリコンモジュールの生産にメーカーが重点を置くようになったことが、市場の拡大に拍車をかけています。複数の企業が高度なシリコンモジュールの製造効率の向上に取り組んでいます。

また、地域別では、北米に次いで欧州が予測期間中に2番目に大きな地域市場になると予想されています。REPowerEU計画の一環として2022年5月に発表されるEUの太陽エネルギー戦略では、太陽光発電技術の実装の加速が戦略の中心に位置づけられています。

当レポートでは、世界の太陽電池用封止材の市場を調査し、市場概要、市場影響因子の分析、技術・特許の動向、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/ディスラプション

- サプライチェーン分析

- エコシステム/市場マップ

- 技術分析

- 特許分析

- 貿易分析

- ポーターのファイブフォース分析

第6章 太陽電池用封止材市場:技術別

- 結晶シリコン太陽光発電

- 単結晶

- 多結晶

- 薄膜太陽光発電

- テルル化カドミウム (CDTE)

- 銅-インジウム-ガリウム-セレン化物 (CIGS)

- アモルファスシリコン

第7章 太陽電池用封止材市場:材料別

- エチレン酢酸ビニル (EVA)

- ポリビニルブチラール (PVB)

- ポリジメチルシロキサン (PDMS)

- アイオノマー

- ポリオレフィン

- 熱可塑性ポリウレタン (TPU)

第8章 太陽電池用封止材市場:用途別

- 地上設置型PV

- 建物一体型PV

- 屋上

- 窓

- 浮体式PV

- その他

第9章 太陽電池用封止材市場:地域別

- アジア太平洋

- 北米

- 欧州

- その他の地域

第10章 競合情勢

- 概要

- 大手企業の採用戦略

- 市場シェア分析

- 市場評価の枠組み

- 主要企業の5カ年収益分析

- 企業評価マトリックス

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- MITSUI CHEMICALS, INC.

- ELKEM ASA

- DOW

- DUPONT

- 3M

- H.B. FULLER COMPANY

- EXXON MOBIL CORPORATION

- AVANTOR, INC.

- HANGZHOU FIRST APPLIED MATERIAL CO.,LTD.

- LG CHEM

- RENEWSYS INDIA PVT. LTD.

- NOVOPOLYMERS

- JA SOLAR TECHNOLOGY CO.,LTD.

- SHIN-ETSU CHEMICAL CO., LTD.

- GUANGZHOU LUSHAN NEW MATERIALS CO., LTD.

- その他の企業

- JIANGSU SVECK PHOTOVOLTAIC NEW MATERIAL CO.,LTD.

- VISHAKHA RENEWABLES PVT. LTD.

- FILMTEC

- BETTERIAL

- DNPSOLAR

第12章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD Million/Billion), Volume (Metric tons) |

| Segments | Solar encapsulation Market by Materials, Technology, Application, and Region. |

| Regions covered | Asia Pacific, North America, Europe, and Rest of the World |

The global solar encapsulation market is estimated to grow from USD 4.9 Billion in 2023 to USD 7.2 Billion by 2028; it is expected to record a CAGR of 8.0% during the forecast period. The growth of the solar encapsulation market is attributed to increased awareness and efforts to decrease carbon emissions and the expansion of hydrogen infrastructure, covering production, storage, and distribution. Additionally, the solar encapsulation market will grow in the future owing to the increased requirement for solar encapsulation setup in power generation and combined heat and power (CHP) applications.

"Polyvinyl Butyral (PVB): The second largest segment of the solar encapsulation market, by materials. "

Based on materials, the solar encapsulation market has been split into six types: Ethylene-vinyl Acetate (EVA), Polyvinyl Butyral (PVB), Polydimethysiloxane (PDMS), Ionomer, Polyolefin, Thermoplastic Polyurethane (TPU). PVB is a robust and resilient material by nature. It outperforms EVA in terms of mechanical strength and shatter resistance, making it the preferred material for safety-critical applications such as building-integrated photovoltaics (BIPV), where falling debris or vandalism are potential issues. It also effectively blocks harmful UV radiation, protecting the sensitive solar cells from degradation and ensuring long-term performance.

"Crystalline silicon segment is the fastest growing segment of the solar encapsulation market."

By technology, the solar encapsulation market has been segmented into crystalline silicon and thin-film solar technology. The crystalline silicon technology segment is further sub-segmented into mono crystalline and polycrystalline silicon solar technology. The thin-film solar technology segment is sub-segmented into Cadminum telluride (CdTE), Copper-Indium-gallanium-selenide (CIGS) and Amorphous Silicone. The key factor driving the growth of the photovoltaic industry is ongoing advancements in silicon solar cell technology. The increased emphasis of manufacturers on the production of sophisticated silicon modules is also fueling market expansion. Several players are working to improve the efficiency with which advanced silicon modules are manufactured

"By application, the ground-mounted segment is expected to be the largest segment during the forecast period."

Based on application, the solar encapsulation market is segmented into Ground-mounted, Building-integrated photovoltaics, Floating Photovoltaics and others. Others segment includes automotive and electronics. The solar encapsulation vehicles segment is expected to be the second-largest segment of the solar encapsulation market during the forecast period. Solar encapsulation vehicles present a zero-emission option compared to conventional internal combustion engine vehicles, appealing to environmentally conscious consumers and governments aiming for cleaner transportation alternatives. The high power output and extended range offered by solar encapsulations are especially enticing for heavy-duty uses such as trucks, buses, and other commercial vehicles, addressing substantial concerns related to battery weight and limited range in these applications.

"Europe": The second largest region in the solar encapsulation market"

Europe is expected to be the second largest region in the solar encapsulation market between 2023-2028, followed by North America. Accelerated implementation of solar technology is central to the EU Solar Energy Strategy, which will be released in May 2022 as part of the REPowerEU plan. It describes multiple projects to unlock rooftop solar generation potential (European Solar Rooftop Initiative), addresses the solar energy sector's skills shortfall (EU large-scale skills collaboration), and ramps up PV manufacturing in the EU (EU Solar PV Industry Alliance). The strategy seeks to bring about 320 GW of solar photovoltaic capacity online by 2025, and almost 600 GW by 2030, through these measures.

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information and assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1- 60%, Tier 2- 25%, and Tier 3- 15%

By Designation: C-Level- 35%, Director Levels- 25%, and Others- 40%

By Region: North America- 25%, Europe- 25%, Asia-Pacific - 30%, and RoW- 20%

Note: Others include sales managers, engineers, and regional managers.

Note: The tiers of the companies are defined on the basis of their total revenues as of 2022. Tier 1: > USD 1 billion, Tier 2: From USD 500 million to USD 1 billion, and Tier 3: < USD 500 million

The solar encapsulation market is dominated by a few major players that have a wide regional presence. The leading players in the solar encapsulation market are Mitsui Chemicals, Inc. (Japan), Elkem ASA (Norway), Dow (US), 3M (US), and DuPont (US). The major strategy adopted by the players includes new product launches, contracts & agreements and, investments & expansions.

Research Coverage:

The report defines, describes, and forecasts the global solar encapsulation market by component, type, size, fuel, end user, application, and region. It also offers a detailed qualitative and quantitative analysis of the market. The report comprehensively reviews the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. These include an analysis of the competitive landscape, market dynamics, market estimates in terms of value, and future trends in the solar encapsulation market.

Key Benefits of Buying the Report

- The solar encapsulation market has undergone substantial progress and expansion in recent years. The increasing demand for portable power solutions, fueled by factors like outdoor activities, emergency readiness, and the necessity for dependable off-grid energy, has propelled the market forward. Key market players have been actively engaged in product development, introducing innovative features such as higher power capacities, improved portability, faster charging, integration with renewable energy sources, advanced control systems, connectivity options, and enhanced safety features. Additionally, the market has witnessed the expansion of product offerings with varying sizes, catering to different end-use requirements.

- Product Development/ Innovation: Solar encapsulation manufacturers are deeply involved in advancing product development and innovation to elevate the capabilities of their offerings. Their focus lies in augmenting power capacity by leveraging solar technology advancements, refining portability by reducing weight and enhancing form factors, and facilitating quicker charging through improved efficiency. The integration of renewable energy sources, like solar panels, stands out as a significant area of innovation. Additionally, they concentrate on developing advanced control and monitoring systems, aiming to provide users with enhanced control and visibility.

- Market Development: The solar encapsulation market is poised for substantial growth, driven by multiple factors. Primarily, the global emphasis on sustainability and the shift toward cleaner energy sources create a conducive landscape for solar encapsulation technology. Solar encapsulations, offering low-emission and pollution-free power generation, align seamlessly with environmental objectives and regulations. Secondly, technological advancements in solar encapsulation technology, including improved efficiency, durability, and cost-effectiveness, have significantly enhanced their performance and attractiveness across various applications. These advancements have broadened the market potential for solar encapsulations in sectors spanning transportation, residential, commercial, and industrial domains. Furthermore, government support through incentives, policies, and funding programs further expedites the adoption of solar encapsulations.

- Market Diversification: Dow recently has launched the sis silicon based sealants and adhesives solutions for PV assembly. These products would be used to deliver the durability and performance for frame sealing, rail and junction box, potting and BIPV installation materials.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Mitsui Chemicals, Inc. (Japan), Elkem ASA (Norway), Dow (US), 3M (US), and DuPont (US) among others in the solar encapsulation market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 SOLAR ENCAPSULATION MARKET: SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

- 1.7 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 SOLAR ENCAPSULATION MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key industry insights

- 2.1.2.2 Breakdown of primaries

- 2.2 DATA TRIANGULATION

- FIGURE 3 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

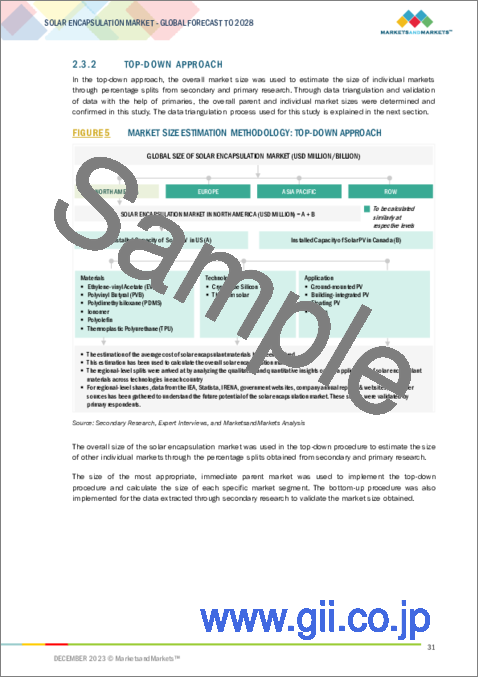

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.4 DEMAND-SIDE ANALYSIS

- FIGURE 6 MAIN METRICS CONSIDERED TO ANALYZE DEMAND FOR SOLAR ENCAPSULATION

- 2.4.1 REGIONAL ANALYSIS

- 2.4.1.1 Country-wise analysis

- 2.4.2 DEMAND-SIDE ASSUMPTIONS

- 2.4.3 DEMAND-SIDE CALCULATIONS

- 2.5 SUPPLY-SIDE ANALYSIS

- FIGURE 7 KEY METRICS CONSIDERED TO ASSESS SUPPLY OF SOLAR ENCAPSULATION

- FIGURE 8 SOLAR ENCAPSULATION MARKET: SUPPLY-SIDE ANALYSIS

- 2.5.1 SUPPLY-SIDE ASSUMPTIONS

- 2.5.2 SUPPLY-SIDE CALCULATIONS

- FIGURE 9 SOLAR ENCAPSULATION MARKET: MARKER SHARE ANALYSIS, 2022

- 2.6 RESEARCH LIMITATIONS

- 2.7 FORECAST

- 2.8 RISK ASSESSMENT

- 2.9 IMPACT OF RECESSION

3 EXECUTIVE SUMMARY

- TABLE 1 SOLAR ENCAPSULATION MARKET: SNAPSHOT

- FIGURE 10 ASIA PACIFIC HELD LARGEST SHARE OF SOLAR ENCAPSULATION MARKET IN 2022

- FIGURE 11 ETHYLENE-VINYL ACETATE (EVA) SEGMENT TO LEAD SOLAR ENCAPSULATION MARKET, BY MATERIAL, IN 2028

- FIGURE 12 CRYSTALLINE SILICON SOLAR SEGMENT TO HOLD LARGEST SHARE OF SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, IN 2028

- FIGURE 13 GROUND-MOUNTED PV SEGMENT TO DOMINATE SOLAR ENCAPSULATION MARKET, BY APPLICATION, IN 2028

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SOLAR ENCAPSULATION MARKET

- FIGURE 14 INCREASING DEMAND FOR CLEAN POWER GENERATION TO BOOST MARKET GROWTH BETWEEN 2023 AND 2028

- 4.2 SOLAR ENCAPSULATION MARKET, BY REGION

- FIGURE 15 EUROPE TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- 4.3 SOLAR ENCAPSULATION MARKET, BY MATERIAL

- FIGURE 16 ETHYLENE-VINYL ACETATE (EVA) SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- 4.4 SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY

- FIGURE 17 CRYSTALLINE SILICON SOLAR SEGMENT TO HOLD LARGEST MARKET SHARE IN 2028

- 4.5 SOLAR ENCAPSULATION MARKET, BY APPLICATION

- FIGURE 18 GROUND-MOUNTED PV SEGMENT TO DOMINATE MARKET IN 2028

- 4.6 SOLAR ENCAPSULATION MARKET IN ASIA PACIFIC, BY APPLICATION AND COUNTRY

- FIGURE 19 GROUND-MOUNTED PV AND CHINA ACCOUNTED FOR LARGEST MARKET SHARES IN 2022

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 20 SOLAR ENCAPSULATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of solar PVs owing to growing electricity demand

- FIGURE 21 SHARE OF CUMULATIVE POWER CAPACITY, BY TECHNOLOGY, 2012-2027

- 5.2.1.2 Favorable government incentives and schemes supporting solar PV installations

- 5.2.1.3 Low operational costs of solar PV systems

- 5.2.2 RESTRAINTS

- 5.2.2.1 High raw material prices and supply chain constraints

- 5.2.2.2 Lack of established recycling infrastructure

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Requirement for more cost-effective encapsulation techniques compared to present ones

- 5.2.3.2 Increasing investments in renewable power projects

- FIGURE 22 RENEWABLE POWER INVESTMENTS, 2015-2023

- 5.2.3.3 Continuous R&D and technological advancements in PV technology

- 5.2.4 CHALLENGES

- 5.2.4.1 Space availability concerns to deploy solar infrastructure

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 23 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.4 SUPPLY CHAIN ANALYSIS

- FIGURE 24 SOLAR ENCAPSULATION MARKET: SUPPLY CHAIN ANALYSIS

- 5.4.1 RAW MATERIAL PROVIDERS

- 5.4.2 ENCAPSULANT MANUFACTURERS

- 5.4.3 PV MODULE MANUFACTURERS

- 5.4.4 END USERS

- TABLE 2 ROLE OF PARTICIPANTS IN SOLAR ENCAPSULATION ECOSYSTEM

- 5.5 ECOSYSTEM/MARKET MAP

- FIGURE 25 SOLAR ENCAPSULATION MARKET MAP

- 5.6 TECHNOLOGY ANALYSIS

- 5.7 PATENT ANALYSIS

- FIGURE 26 SOLAR ENCAPSULATION MARKET: PATENTS APPLIED AND GRANTED, 2012-2022

- 5.7.1 LIST OF MAJOR PATENTS

- TABLE 3 SOLAR ENCAPSULATION: INNOVATIONS AND PATENT REGISTRATIONS, AUGUST 2018-NOVEMBER 2022

- 5.8 TRADE ANALYSIS

- 5.8.1 EXPORT SCENARIO

- TABLE 4 EXPORT DATA FOR HS CODE 854140-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2022 (USD THOUSAND)

- FIGURE 27 EXPORT DATA FOR HS CODE 854140-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.8.2 IMPORT SCENARIO

- TABLE 5 IMPORT DATA FOR HS CODE 854140-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2022 (USD THOUSAND)

- FIGURE 28 IMPORT DATA FOR HS CODE 854140-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 SOLAR ENCAPSULATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 6 SOLAR ENCAPSULATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 THREAT OF SUBSTITUTES

- 5.9.2 THREAT OF NEW ENTRANTS

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 BARGAINING POWER OF BUYERS

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

6 SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- FIGURE 30 SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2022

- TABLE 7 SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 8 SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

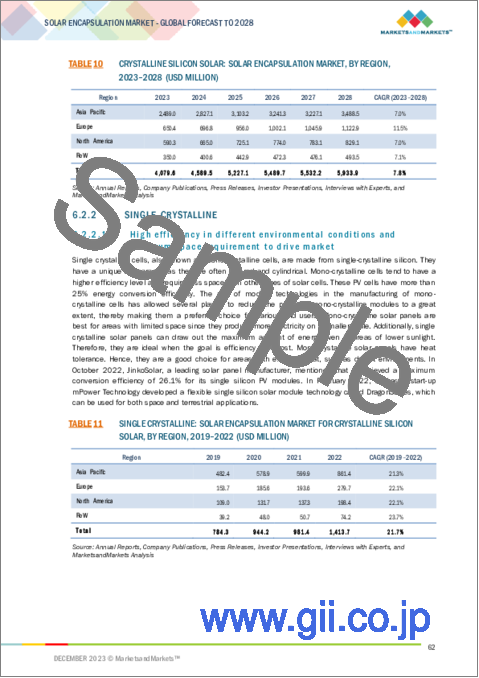

- 6.2 CRYSTALLINE SILICON SOLAR

- 6.2.1 INCREASING NEED FOR ECONOMICAL AND SUSTAINABLE RENEWABLE RESOURCES FOR INDUSTRIAL SOLAR POWER GENERATION TO BOOST MARKET GROWTH

- TABLE 9 CRYSTALLINE SILICON SOLAR: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 10 CRYSTALLINE SILICON SOLAR: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2 SINGLE CRYSTALLINE

- 6.2.2.1 High efficiency in different environmental conditions and minimum space requirement to drive market

- TABLE 11 SINGLE CRYSTALLINE: SOLAR ENCAPSULATION MARKET FOR CRYSTALLINE SILICON SOLAR, BY REGION, 2019-2022 (USD MILLION)

- TABLE 12 SINGLE CRYSTALLINE: SOLAR ENCAPSULATION MARKET FOR CRYSTALLINE SILICON SOLAR, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3 POLYCRYSTALLINE

- 6.2.3.1 Low production costs to increase demand

- TABLE 13 POLYCRYSTALLINE: SOLAR ENCAPSULATION MARKET FOR CRYSTALLINE SILICON SOLAR, BY REGION, 2019-2022 (USD MILLION)

- TABLE 14 POLYCRYSTALLINE: SOLAR ENCAPSULATION MARKET FOR CRYSTALLINE SILICON SOLAR, BY REGION, 2023-2028 (USD MILLION)

- 6.3 THIN-FILM SOLAR

- 6.3.1 FABRICATION OF HIGHLY EFFICIENT FLEXIBLE SOLAR PANELS TO FOSTER MARKET GROWTH

- TABLE 15 THIN-FILM SOLAR: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 16 THIN-FILM SOLAR: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 CADMIUM TELLURIDE (CDTE)

- 6.3.2.1 High efficiency in low-light environments to fuel segmental growth

- TABLE 17 CADMIUM TELLURIDE (CDTE): SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2019-2022 (USD MILLION)

- TABLE 18 CADMIUM TELLURIDE (CDTE): SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2023-2028 (USD MILLION)

- 6.3.3 COPPER-INDIUM-GALLIUM-SELENIDE (CIGS)

- 6.3.3.1 Exceptionally stable performance in harsh weather conditions to drive market

- TABLE 19 COPPER-INDIUM-GALLIUM-SELENIDE (CIGS): SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2019-2022 (USD MILLION)

- TABLE 20 COPPER-INDIUM-GALLIUM-SELENIDE (CIGS): SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2023-2028 (USD MILLION)

- 6.3.4 AMORPHOUS SILICON

- 6.3.4.1 Use in small PV modules for residential applications to propel market

- TABLE 21 AMORPHOUS SILICON: SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2019-2022 (USD MILLION)

- TABLE 22 AMORPHOUS SILICON: SOLAR ENCAPSULATION MARKET FOR THIN-FILM SOLAR, BY REGION, 2023-2028 (USD MILLION)

7 SOLAR ENCAPSULATION MARKET, BY MATERIAL

- 7.1 INTRODUCTION

- FIGURE 31 SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2022

- TABLE 23 SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (KILOTON)

- TABLE 24 SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (KILOTON)

- TABLE 25 SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 26 SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 7.2 ETHYLENE-VINYL ACETATE (EVA)

- 7.2.1 LOW COST AND PROPERTIES SUCH AS TENSILE STRENGTH AND TRANSPARENCY TO SOLAR RADIATION TO DRIVE SEGMENTAL GROWTH

- TABLE 27 ETHYLENE-VINYL ACETATE: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 28 ETHYLENE-VINYL ACETATE: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 29 ETHYLENE-VINYL ACETATE: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 30 ETHYLENE-VINYL ACETATE: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 POLYVINYL BUTYRAL (PVB)

- 7.3.1 INCREASING USE IN BUILDING-INTEGRATED PVS AND SOLAR INDUSTRY TO BOOST SEGMENTAL GROWTH

- TABLE 31 POLYVINYL BUTYRAL (PVB): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 32 POLYVINYL BUTYRAL (PVB): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 33 POLYVINYL BUTYRAL (PVB): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 34 POLYVINYL BUTYRAL (PVB): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 POLYDIMETHYLSILOXANE (PDMS)

- 7.4.1 LOWER OPTICAL ABSORPTION AND MECHANICAL ROBUSTNESS TO CONTRIBUTE TO HIGH ADOPTION

- TABLE 35 POLYDIMETHYLSILOXANE (PDMS): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 36 POLYDIMETHYLSILOXANE (PDMS): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 37 POLYDIMETHYLSILOXANE (PDMS): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 38 POLYDIMETHYLSILOXANE (PDMS): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 IONOMER

- 7.5.1 REQUIREMENT FOR FASTER AND COST-EFFICIENT LAMINATION PROCESS OF SOLAR CELLS TO PROPEL SEGMENTAL GROWTH

- TABLE 39 IONOMER: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 40 IONOMER: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 41 IONOMER: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 42 IONOMER: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.6 POLYOLEFIN

- 7.6.1 HIGH ELECTRIC INSULATION PROPERTIES TO DRIVE DEMAND

- TABLE 43 POLYOLEFIN: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 44 POLYOLEFIN: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 45 POLYOLEFIN: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 46 POLYOLEFIN: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.7 THERMOPLASTIC POLYURETHANE (TPU)

- 7.7.1 NEED TO INCREASE EFFICIENCY AND DURABILITY OF SOLAR MODULES TO FOSTER SEGMENTAL GROWTH

- TABLE 47 THERMOPLASTIC POLYURETHANE (TPU): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 48 THERMOPLASTIC POLYURETHANE (TPU): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 49 THERMOPLASTIC POLYURETHANE (TPU): SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 50 THERMOPLASTIC POLYURETHANE (TPU): SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

8 SOLAR ENCAPSULATION MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 32 SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2022

- TABLE 51 SOLAR ENCAPSULATION MARKET: BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 52 SOLAR ENCAPSULATION MARKET: BY APPLICATION, 2023-2028 (USD MILLION)

- 8.2 GROUND-MOUNTED PV

- 8.2.1 INCREASE IN UTILITY-SCALE PROJECTS TO BOOST DEMAND

- TABLE 53 GROUND-MOUNTED PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 54 GROUND-MOUNTED PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 BUILDING-INTEGRATED PV

- 8.3.1 RISING DEMAND FOR COST-EFFICIENT AND AESTHETICALLY APPEALING POWER GENERATION SYSTEMS TO SUPPORT SEGMENTAL GROWTH

- TABLE 55 BUILDING-INTEGRATED PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 56 BUILDING-INTEGRATED PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3.2 ROOFTOPS

- 8.3.3 WINDOWS

- 8.4 FLOATING PV

- 8.4.1 HIGH POWER GENERATION AT LOW COST, ALONG WITH WATER MANAGEMENT BENEFITS, TO CONTRIBUTE TO SEGMENTAL GROWTH

- TABLE 57 FLOATING PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 58 FLOATING PV: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 OTHERS

- TABLE 59 OTHERS: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 60 OTHERS: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

9 SOLAR ENCAPSULATION MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 33 EUROPE TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 34 SOLAR ENCAPSULATION MARKET, BY REGION, 2022

- TABLE 61 SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 62 SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 63 SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 64 SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.2 ASIA PACIFIC

- FIGURE 35 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET SNAPSHOT

- 9.2.1 IMPACT OF RECESSION ON SOLAR ENCAPSULATION MARKET IN ASIA PACIFIC

- TABLE 65 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (KILOTON)

- TABLE 66 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (KILOTON)

- TABLE 67 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 68 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- TABLE 69 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 70 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 71 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 72 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 73 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 74 ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.1.1 Japan

- 9.2.1.1.1 Rising investments in renewable energy technologies to contribute to market growth

- 9.2.1.1 Japan

- TABLE 75 JAPAN: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 76 JAPAN: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.1.2 China

- 9.2.1.2.1 Plans to build renewable energy projects in desert areas to meet sustainability targets to drive market

- 9.2.1.2 China

- TABLE 77 CHINA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 78 CHINA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.1.3 India

- 9.2.1.3.1 Increasing share of renewable energy sources in energy mix to support market growth

- 9.2.1.3 India

- TABLE 79 INDIA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 80 INDIA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.1.4 Australia

- 9.2.1.4.1 Net-zero emission targets to drive market

- 9.2.1.4 Australia

- TABLE 81 AUSTRALIA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 82 AUSTRALIA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.1.5 South Korea

- 9.2.1.5.1 Enforcement of regulatory policies to decarbonize energy sector to foster market growth

- 9.2.1.5 South Korea

- TABLE 83 SOUTH KOREA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 84 SOUTH KOREA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.2.1.6 Rest of Asia Pacific

- TABLE 85 REST OF ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 86 REST OF ASIA PACIFIC: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3 NORTH AMERICA

- 9.3.1 IMPACT OF RECESSION ON SOLAR ENCAPSULATION MARKET IN NORTH AMERICA

- TABLE 87 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (KILOTON)

- TABLE 88 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (KILOTON)

- TABLE 89 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 90 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- TABLE 91 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 92 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 93 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 94 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 95 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 96 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 97 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 98 NORTH AMERICA: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.1.1 US

- 9.3.1.1.1 Favorable government policies and incentives to support market growth

- 9.3.1.1 US

- TABLE 99 US: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 100 US: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3.1.2 Canada

- 9.3.1.2.1 Strong focus on developing advanced encapsulants to contribute to market growth

- 9.3.1.2 Canada

- TABLE 101 CANADA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 102 CANADA: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.3.1.3 Mexico

- 9.3.1.3.1 Increased investments in solar projects to boost market growth

- 9.3.1.3 Mexico

- TABLE 103 MEXICO: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 104 MEXICO: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4 EUROPE

- FIGURE 36 EUROPE: SOLAR ENCAPSULATION MARKET SNAPSHOT

- 9.4.1 IMPACT OF RECESSION ON SOLAR ENCAPSULATION MARKET IN EUROPE

- TABLE 105 EUROPE: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (KILOTON)

- TABLE 106 EUROPE: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (KILOTON)

- TABLE 107 EUROPE: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 108 EUROPE: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- TABLE 109 EUROPE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 110 EUROPE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 111 EUROPE: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 112 EUROPE: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 113 EUROPE: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 114 EUROPE: SOLAR ENCAPSULATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.1.1 Germany

- 9.4.1.1.1 Rising adoption of solar photovoltaics to drive market

- 9.4.1.1 Germany

- TABLE 115 GERMANY: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 116 GERMANY: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.2 Italy

- 9.4.1.2.1 Simplified permitting procedure for small storage systems to foster market growth

- 9.4.1.2 Italy

- TABLE 117 ITALY: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 118 ITALY: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.3 France

- 9.4.1.3.1 Increasing focus on renewable energy innovation projects under national investment plan to contribute to market growth

- 9.4.1.3 France

- TABLE 119 FRANCE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 120 FRANCE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.4 UK

- 9.4.1.4.1 Government incentives supporting solar panel installation for clean energy generation to drive market

- 9.4.1.4 UK

- TABLE 121 UK: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 122 UK: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.5 Netherlands

- 9.4.1.5.1 Rising deployment of solar panels in residential buildings to boost market growth

- 9.4.1.5 Netherlands

- TABLE 123 NETHERLANDS: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 124 NETHERLANDS: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.6 Spain

- 9.4.1.6.1 Substantial investments in Green New Deal program to propel market

- 9.4.1.6 Spain

- TABLE 125 SPAIN: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 126 SPAIN: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.4.1.7 Rest of Europe

- TABLE 127 REST OF EUROPE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 128 REST OF EUROPE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5 ROW

- 9.5.1 IMPACT OF RECESSION ON SOLAR ENCAPSULATION MARKET IN ROW

- TABLE 129 ROW: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (KILOTON)

- TABLE 130 ROW: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (KILOTON)

- TABLE 131 ROW: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 132 ROW: SOLAR ENCAPSULATION MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- TABLE 133 ROW: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 134 ROW: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 135 ROW: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 136 ROW: SOLAR ENCAPSULATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 137 ROW: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 138 ROW: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 139 ROW: SOLAR ENCAPSULATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 140 ROW: SOLAR ENCAPSULATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5.1.1 UAE

- 9.5.1.1.1 Rising government investments in large-scale solar power projects to drive market

- 9.5.1.1 UAE

- TABLE 141 UAE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 142 UAE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.1.2 Brazil

- 9.5.1.2.1 Shift toward renewable energy to optimize power distribution networks to propel market

- 9.5.1.2 Brazil

- TABLE 143 BRAZIL: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 144 BRAZIL: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.1.3 Chile

- 9.5.1.3.1 Substantial investments in solar energy projects to boost market growth

- 9.5.1.3 Chile

- TABLE 145 CHILE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 146 CHILE: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.1.4 Israel

- 9.5.1.4.1 Rising use of renewable energy in electricity generation to foster market growth

- 9.5.1.4 Israel

- TABLE 147 ISRAEL: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 148 ISRAEL: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.1.5 Other GCC countries

- TABLE 149 OTHER GCC COUNTRIES: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 150 OTHER GCC COUNTRIES: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.5.1.6 Other countries

- TABLE 151 OTHER COUNTRIES: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 152 OTHER COUNTRIES: SOLAR ENCAPSULATION MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 KEY STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 153 STRATEGIES ADOPTED BY MAJOR PLAYERS, 2019-2023

- 10.3 MARKET SHARE ANALYSIS

- TABLE 154 SOLAR ENCAPSULATION MARKET SHARE ANALYSIS, 2022

- FIGURE 37 MARKET SHARE ANALYSIS OF TOP PLAYERS, 2022

- 10.4 MARKET EVALUATION FRAMEWORK

- TABLE 155 SOLAR ENCAPSULATION MARKET EVALUATION FRAMEWORK, 2019-2023

- 10.5 FIVE-YEAR REVENUE ANALYSIS OF KEY PLAYERS

- FIGURE 38 REVENUE ANALYSIS OF KEY PLAYERS, 2018-2022

- 10.6 COMPANY EVALUATION MATRIX

- 10.6.1 STARS

- 10.6.2 EMERGING LEADERS

- 10.6.3 PERVASIVE PLAYERS

- 10.6.4 PARTICIPANTS

- FIGURE 39 SOLAR ENCAPSULATION MARKET: COMPANY EVALUATION MATRIX, 2022

- 10.6.5 COMPANY FOOTPRINT

- TABLE 156 COMPANY OVERALL FOOTPRINT

- TABLE 157 COMPANY MATERIAL FOOTPRINT

- TABLE 158 COMPANY TECHNOLOGY FOOTPRINT

- TABLE 159 COMPANY REGION FOOTPRINT

- 10.7 COMPETITIVE SCENARIOS AND TRENDS

- 10.7.1 PRODUCT LAUNCHES

- TABLE 160 SOLAR ENCAPSULATION MARKET: PRODUCT LAUNCHES, 2021-2023

- 10.7.2 OTHERS

- TABLE 161 SOLAR ENCAPSULATION MARKET: OTHERS, 2019-2023

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

- (Business overview, Products/Services/Solutions offered, Recent developments, MnM view, Key strengths/Right to win, Strategic choices made, and Weaknesses and Competitive threats)**

- 11.1.1 MITSUI CHEMICALS, INC.

- TABLE 162 MITSUI CHEMICALS, INC.: COMPANY OVERVIEW

- FIGURE 40 MITSUI CHEMICALS, INC.: COMPANY SNAPSHOT

- TABLE 163 MITSUI CHEMICALS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 164 MITSUI CHEMICALS, INC.: OTHERS

- 11.1.2 ELKEM ASA

- TABLE 165 ELKEM ASA: COMPANY SNAPSHOT

- FIGURE 41 ELKEM ASA: COMPANY SNAPSHOT

- TABLE 166 ELKEM ASA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.3 DOW

- TABLE 167 DOW: COMPANY OVERVIEW

- FIGURE 42 DOW: COMPANY SNAPSHOT

- TABLE 168 DOW: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.4 DUPONT

- TABLE 169 DUPONT: COMPANY OVERVIEW

- FIGURE 43 DUPONT: COMPANY SNAPSHOT

- TABLE 170 DUPONT: PRODUCTS/SOLUTIONS/SERVICE OFFERED

- TABLE 171 DUPONT: OTHERS

- 11.1.5 3M

- TABLE 172 3M: COMPANY OVERVIEW

- FIGURE 44 3M: COMPANY SNAPSHOT

- TABLE 173 3M: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.6 H.B. FULLER COMPANY

- TABLE 174 H.B. FULLER COMPANY: COMPANY OVERVIEW

- FIGURE 45 H.B. FULLER COMPANY: COMPANY SNAPSHOT

- TABLE 175 H.B. FULLER COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 176 H.B. FULLER COMPANY: DEALS

- 11.1.7 EXXON MOBIL CORPORATION

- TABLE 177 EXXON MOBIL CORPORATION: COMPANY OVERVIEW

- FIGURE 46 EXXON MOBIL CORPORATION: COMPANY SNAPSHOT

- TABLE 178 EXXON MOBIL CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.8 AVANTOR, INC.

- TABLE 179 AVANTOR, INC.: BUSINESS OVERVIEW

- FIGURE 47 AVANTOR, INC.: COMPANY SNAPSHOT

- TABLE 180 AVANTOR, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.9 HANGZHOU FIRST APPLIED MATERIAL CO.,LTD.

- TABLE 181 HANGZHOU FIRST APPLIED MATERIAL CO.,LTD.: COMPANY OVERVIEW

- TABLE 182 HANGZHOU FIRST APPLIED MATERIAL CO.,LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.10 LG CHEM

- TABLE 183 LG CHEM: COMPANY OVERVIEW

- FIGURE 48 LG CHEM: COMPANY SNAPSHOT

- TABLE 184 LG CHEM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.11 RENEWSYS INDIA PVT. LTD.

- TABLE 185 RENEWSYS INDIA PVT. LTD.: COMPANY OVERVIEW

- TABLE 186 RENEWSYS INDIA PVT. LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 187 RENEWSYS INDIA PVT. LTD.: PRODUCT LAUNCHES

- TABLE 188 RENEWSYS INDIA PVT. LTD.: OTHERS

- 11.1.12 NOVOPOLYMERS

- TABLE 189 NOVOPOLYMERS: COMPANY OVERVIEW

- TABLE 190 NOVOPOLYMERS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.13 JA SOLAR TECHNOLOGY CO.,LTD.

- TABLE 191 JA SOLAR TECHNOLOGY CO.,LTD.: COMPANY OVERVIEW

- TABLE 192 JA SOLAR TECHNOLOGY CO.,LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.14 SHIN-ETSU CHEMICAL CO., LTD.

- TABLE 193 SHIN-ETSU CHEMICAL CO., LTD.: COMPANY OVERVIEW

- FIGURE 49 SHIN-ETSU CHEMICAL CO., LTD.: COMPANY SNAPSHOT

- TABLE 194 SHIN-ETSU CHEMICAL CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 195 SHIN-ETSU CHEMICAL CO., LTD.: OTHERS

- 11.1.15 GUANGZHOU LUSHAN NEW MATERIALS CO., LTD.

- TABLE 196 GUANGZHOU LUSHAN NEW MATERIALS CO., LTD.: COMPANY OVERVIEW

- TABLE 197 GUANGZHOU LUSHAN NEW MATERIALS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.2 OTHER PLAYERS

- 11.2.1 JIANGSU SVECK PHOTOVOLTAIC NEW MATERIAL CO.,LTD.

- 11.2.2 VISHAKHA RENEWABLES PVT. LTD.

- 11.2.3 FILMTEC

- 11.2.4 BETTERIAL

- 11.2.5 DNPSOLAR

- *Details on Business overview, Products/Services/Solutions offered, Recent developments, MnM view, Key strengths/Right to win, Strategic choices made, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 CUSTOMIZATION OPTIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS