|

|

市場調査レポート

商品コード

1190785

エチルアルコール(エタノール)市場- 成長、動向、予測(2023年-2028年)Ethyl Alcohol (Ethanol) Market - Growth, Trends, and Forecasts (2023 - 2028) |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| エチルアルコール(エタノール)市場- 成長、動向、予測(2023年-2028年) |

|

出版日: 2023年01月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

エチルアルコール(エタノール)の市場規模は、予測期間(2022年~2027年)に5%以上のCAGRで推移すると予測されます。

市場は、2021年のCOVID-19によってマイナスの影響を受けています。飲料メーカーは、生産工程に不可欠な労働力や原材料の不足による影響を受けています。また、パンデミックによって健康的な食習慣が急増し、複数の政府が特にレストランでの大勢での集まりを禁止するなどの予防策に着手したため、消費者は家庭での食事に重点を置いており、需要は不確定要素によって影響を受けると予想されます。

主なハイライト

- 短期的には、バイオ燃料としてのエタノール需要の増加、ビール生産と食品加工における利用の拡大、化石燃料の使用を制限する政府の厳しい政策が、調査対象市場の成長を促す主な要因となっています。一方、アルコール摂取の悪影響に関する意識の高まりやハイブリッド電気自動車の登場は、調査対象市場の成長を阻害する可能性があります。

- 燃料分野は、世界中でガソリンにエタノールを混合する動きが活発化していることから、市場の大半を占め、予測期間中も成長が見込まれます。

- トウモロコシと砂糖からエタノールを製造する需要の急増は、予測期間中に調査対象市場に機会を提供すると思われます。

- 北米は、規制の強化や食品加工業界の需要増加により、世界的に市場を独占しています。

エチルアルコール(エタノール)市場動向

自動車・運輸部門が市場を独占

- 原油・天然ガスは、何十年もの間、自動車産業の主要なエネルギー源となっています。原油・天然ガスの消費量増加による環境への悪影響と原油価格の高騰により、原油・天然ガスに代わる自動車産業用燃料として、バイオエタノールなどのバイオ燃料が有力視されています。

- エタノールは、オクタン価114の最も安価なガソリン添加剤です。エタノールは、オクタン価が114と最も安価なガソリン添加剤であり、メーカーや消費者のコスト削減に役立っています。エタノール市場は、燃料の消費量に直接影響されます。エタノールは、石油製品中の芳香族を置換することにより、大気中の有害物質、一酸化炭素、粒子状物質、亜酸化窒素、排気炭化水素の排出を減らすのに役立っています。

- 石油天然ガス省によると、インド政府は2022年までに自動車燃料の混合率をE10(エタノール10:ガソリン90)にすることを目標としており、エタノールE20の目標は2023年に前倒しされました。

- 欧州諸国では、主に5%のエタノール混合燃料を使用しています。この地域では、各国のインフラに基づき、10~20%のエタノール混合燃料による輸送からの二酸化炭素排出量の削減に注力しています。

- 現在の市場シナリオでは、米国は国内のエネルギー需要を満たすための石油の純輸入国です。米国では、ガソリンの約98%にエタノールが含まれており、通常はE10です。もしエタノールが国内で生産・消費されていなければ、米国における石油消費量の約75%を占める輸送用燃料の消費量が大幅に増加していたことでしょう。

- したがって、このような市場の動向は、予測期間中、自動車および輸送分野におけるエタノールの需要を促進するものと思われます。

北米地域が市場を独占

- 世界市場のシェアは北米地域が圧倒的に高いです。化石燃料の使用を減らすための厳しい規制と食品加工産業からの需要の増加が、同地域のエタノール需要を促進しています。

- 米国、カナダ、メキシコなどの政府は、化石燃料の使用量とそれによる公害を減らすことに重点を置いています。この点で、この地域ではエタノール混合燃料に頼っており、これが同地域のエタノール市場の成長を促す主要な要因の一つとなっています。

- 米国は、エタノールの生産、消費、輸出において世界をリードしています。Poet Biorefining社は、米国最大のエタノール生産企業です。2021年12月現在、同社は中西部の33工場で年間27億ガロンのエタノール生産能力を有しています。

- 米国エネルギー情報局によると、197の生産者が報告した2021年1月1日時点の米国の燃料エタノール生産能力は175億gal/yであり、2020年初めから2億gal/y増加しています。このように、エタノールの生産・消費能力の増加は、エチルアルコールの需要を押し上げる可能性が高いです。

- メキシコ化粧品会議所(CANIPEC)によると、メキシコの化粧品市場は2020年に約71億4000万米ドルとなり、ラテンアメリカ市場で2位、世界では10位を占めています。プレミアムスキンケア製品への需要の高まりは、より良いライフスタイルへのニーズとともに、同国のパーソナルケア市場を牽引し、エチルアルコールの需要にプラスの影響を与えています。

- したがって、このような市場動向はすべて、予測期間中に同地域のエタノール需要を促進すると予想されます。

エチルアルコール(エタノール)市場の競合分析

エチルアルコール(エタノール)市場は、その性質上、断片的です。市場の主要プレイヤー(順不同)には、ADM、POET LLC、Valero、Green Plains Inc.、Bunge North America Inc.などがいます。

その他の特典

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 自動車産業における使用量の増加

- 政府によるイニシアチブの増加

- 抑制要因

- バイオブタノールへのシフト

- ブラジルのエタノール輸入税が20%に引き上げられました。

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

- 輸出入の動向

- 価格動向

第5章 市場セグメンテーション

- グレード

- 食品グレード

- 工業用グレード

- 製薬グレード

- ラボグレード

- エンドユーザー産業

- 自動車・運輸

- 飲食品産業

- 医薬品

- 化粧品とパーソナルケア(手指消毒剤を含む)

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米地域

- 中東・アフリカ地域

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- M&A、ジョイントベンチャー、提携、契約

- 市場シェア**/ランキング分析

- リーディングプレイヤーが採用する戦略

- 企業プロファイル

- Advanced BioEnergy LLC

- The Andersons Inc.

- ADM

- Braskem

- bp PLC

- Cargill Incorporated

- Flint Hills Resources

- Green Plains Inc.

- INEOS

- HPCL Biofuels Limited

- Kirin Holdings Company Limited

- LyondellBasell Industries Holdings BV

- Mitsubishi Chemical Corporation

- Alto Ingredients Inc.

- SABIC

- Sasol Limited

- POET LLC

- Solvay

- Valero

第7章 市場機会と今後の動向

- トウモロコシと砂糖からエタノールを製造する需要の急増

The ethyl alcohol (ethanol) market size is projected to register a CAGR of over 5% during the forecast period (2022-2027).

The market was negatively impacted by COVID-19 in 2021. Beverage manufacturers are affected by the shortage of labor and raw materials essential for the production process. The demand is also expected to be affected by the uncertainties in consumer demand as pandemics have surged healthy food habits, and consumers are focusing on home dining as several governments have initiated preventive measures such as banning mass gatherings, especially in restaurants.

Key Highlights

- Over the short term, major factors driving the growth of the market studied are the rising demand for ethanol as biofuel, the growing use in beer production and food processing, and stringent government policies to restrict the usage of fossil fuels. On the flip side, an increase in awareness about the ill effects of alcohol consumption and the advent of hybrid electric vehicles are likely to hamper the growth of the market studied.

- The fuel segment dominated the market, and it is likely to grow during the forecast period, owing to the increased practice of ethanol blending with gasoline across the world.

- The surging demand to produce ethanol from corn and sugar is likely to provide opportunities for the market studied during the forecast period.

- North America dominated the market across the world due to increasing regulations and rising demand for the food processing industry.

Ethyl Alcohol (Ethanol) Market Trends

Automotive and Transportation Segment to Dominate the Market

- Crude oil and natural gas have been the major sources of energy for the automotive industries for many decades. Due to the negative environmental impact of the increasing consumption of crude oil and natural gas worldwide, as well as the high prices of crude oil, biofuels, such as bioethanol, are considered the viable alternatives to crude oil and natural gas as fuel for the automotive industries.

- Ethanol is the cheapest additive to petrol, with an octane rating of 114. It helps in reducing the cost for manufacturers and consumers. The ethanol market is directly affected by the consumption of fuel. Ethanol helps to reduce the emission of air toxins, carbon monoxide, particulate matter, nitrous oxides, and exhaust hydrocarbons by displacing aromatics in petroleum products.

- According to the Ministry of Petroleum and Natural Gas, The Indian government is targeting a motor fuel blending rate of E10 (10:90 ethanol: gasoline) by 2022 and brought forward its ethanol E20 target to 2023.

- European countries are majorly using 5% ethanol-blended fuel. The region is focusing on reducing the carbon dioxide emission from transportation through 10-20% ethanol blending based on the countries' infrastructure.

- In the current market scenario, United States is a net importer of petroleum to meet the energy demand in the country. About 98% of gasoline in United States contains ethanol, typically E10. If ethanol had not been domestically produced and consumed, the consumption of petroleum would have been significantly higher in United States, as transportation accounts for about 75% of the total petroleum consumption in the country.

- Hence, all such trends in the market are likely to drive the demand for ethanol in the automotive and transportation segment during the forecast period.

North American Region to Dominate the Market

- The North American region dominated the global market share. Stringent regulations toward reducing the usage of fossil fuels and rising demand from the food processing industry have been driving the demand for ethanol in the region.

- The government in the countries such as United States, Canada, and Mexico, have been focusing on reducing the usage of fossil fuels and the pollution caused by them. In this regard, the region has been resorting to ethanol-blended fuels, which serves as one of the major factors driving the growth of the ethanol market in the region.

- United States is the world leader in the production, consumption, and export of ethanol. Poet Biorefining is the largest ethanol producer in United States. As of December 2021, the company had an ethanol production capacity of 2.7 billion gallons per annum across 33 plants in the Midwest.

- According to US Energy Information Administration, United States fuel ethanol production capacity was 17.5 billion gal/y as of January 1, 2021, as reported by 197 producers, an increase of 0.2 billion gal/y since the beginning of 2020. Thus, increased production and consumption capacities of ethanol are likely to boost demand for ethyl alcohol.

- According to the Mexican Chamber of Cosmetic Products (CANIPEC), the Mexican cosmetics market was valued at around USD 7.14 billion in 2020 and held the 2nd position in the Latin American market and 10th in the world. Growing demand for premium skin care products, along with the need for a better lifestyle, is driving the market for personal care in the country, positively impacting the demand for ethyl alcohol.

- Hence, all such market trends are expected to drive the demand for ethanol in the region during the forecast period.

Ethyl Alcohol (Ethanol) Market Competitive Analysis

The ethyl alcohol (ethanol) market is fragmented in nature. Some of the major players (not in any particular order) in the market include ADM, POET LLC, Valero, Green Plains Inc., and Bunge North America Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increasing Usage in the Automotive Industry

- 4.1.2 Increasing Government Initiatives

- 4.2 Restraints

- 4.2.1 Shifting Focus toward Biobutanol

- 4.2.2 Brazil's Ethanol Import Tax Increased to 20%

- 4.3 Industry Value Chain Analysis

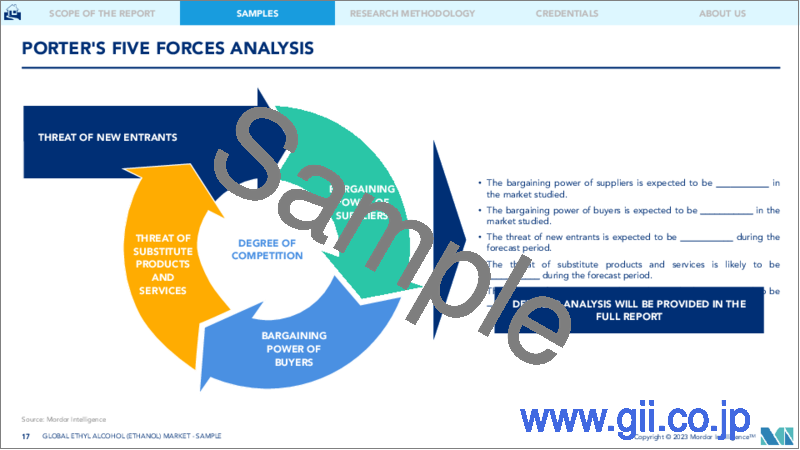

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

- 4.5 Import Export Trends

- 4.6 Price Trends

5 MARKET SEGMENTATION

- 5.1 Grade

- 5.1.1 Food Grade

- 5.1.2 Industrial Grade

- 5.1.3 Pharmaceutical Grade

- 5.1.4 Lab Grade

- 5.2 End-user Industry

- 5.2.1 Automotive and Transportation

- 5.2.2 Food and Beverage

- 5.2.3 Pharmaceutical

- 5.2.4 Cosmetics and Personal Care (Includes hand-Sanitizer)

- 5.2.5 Other End-user Industries

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Advanced BioEnergy LLC

- 6.4.2 The Andersons Inc.

- 6.4.3 ADM

- 6.4.4 Braskem

- 6.4.5 bp PLC

- 6.4.6 Cargill Incorporated

- 6.4.7 Flint Hills Resources

- 6.4.8 Green Plains Inc.

- 6.4.9 INEOS

- 6.4.10 HPCL Biofuels Limited

- 6.4.11 Kirin Holdings Company Limited

- 6.4.12 LyondellBasell Industries Holdings BV

- 6.4.13 Mitsubishi Chemical Corporation

- 6.4.14 Alto Ingredients Inc.

- 6.4.15 SABIC

- 6.4.16 Sasol Limited

- 6.4.17 POET LLC

- 6.4.18 Solvay

- 6.4.19 Valero

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Surging Demand to Produce Ethanol from Corn and Sugar