中国の無機ヨウ化物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Inorganic Iodide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

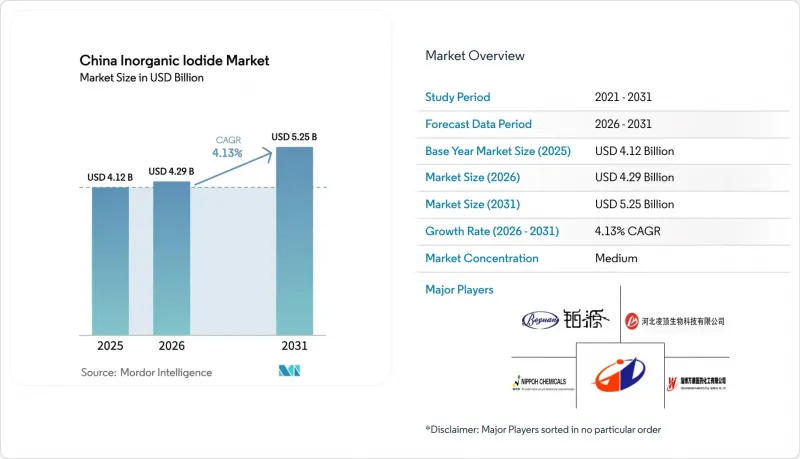

中国の無機ヨウ化物市場規模は、2025年の41億2,000万米ドル、2026年の42億9,000万米ドルから、2031年までに52億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.13%となる見込みです。

この拡大は、ヨウ化カリウムに対する製薬需要、光学グレードのヨウ化物を支えるディスプレイパネル向けインセンティブの移行、および政府による核災害対策用錠剤の備蓄補充によって牽引されています。世界のAPI生産量の20%および主要な原料の約80%を上流工程で管理していることで、国内の加工業者は原料価格の変動を吸収しつつ、渤海湾地域や長江デルタ沿いの化学工業団地における設備稼働率を維持する好位置に立っています。構造的な逆風としては、チリに偏ったヨウ素の調達、LCDからOLEDへの代替、および小規模工場に移転や閉鎖の圧力をかける環境基準の厳格化が挙げられます。現在、国内のスポット価格は原料価格の変動よりも在庫サイクルによって左右されており、運転資金管理の徹底と長期供給契約の重要性が浮き彫りになっています。

中国の無機ヨウ化物市場の動向と洞察

API生産の急増が中国の製薬クラスターにおけるヨウ化物需要を牽引

山東省および江蘇省の化学工業団地に拠点を置く加工業者は、統合されたユーティリティと、欧州薬局方(EP)認証の18%を占める中国が築いた規制上の優位性の恩恵を受けています。これにより、ヨウ化カリウムおよびヨウ化水素酸の価格はGDPではなく、API(医薬品原薬)の成長に連動することが保証されています。2024年に特定の発酵原料に対する税還付が廃止されたことでコストは上昇しましたが、造影剤や甲状腺薬が価格変動を吸収しているため、利益率の堅調さは維持されています。したがって、高純度ヨウ化物は、汎用グレードの需要が軟化しても、需要の変動の影響を受けにくい状況にあります。

工業用飼料工場の拡大が、ヨウ化物強化飼料プレミックスを後押し

動物栄養分野は世界のヨウ素使用量の約7%を占めており、減塩キャンペーンによって食事からのヨウ素摂取量が減少するにつれ、その割合は拡大しています。山東省と河南省の飼料工場は、ISO 9001認証を取得したサプライヤーを優先する農業省の残留基準に後押しされ、粗製添加物から医薬品グレードのヨウ化カリウムへと移行しています。プレミックスの契約更新は緩やかであるため、販売量の増加は数シーズンにわたって実現しますが、畜産農家の集約化により、中国の無機ヨウ化物市場には持続的な活況が定着しています。

健康関連の副作用が使用量上限の引き締めを招く

WHOが更新した禁忌事項では、高齢者における甲状腺リスクが強調されており、これを受けて中国の規制当局は消費財のヨウ素含有量を調査し、特定のヨウ化物を優先管理物質として指定する可能性があります。江蘇省の汚染物質対策案では、監査や段階的廃止の可能性が示されており、中小の加工業者にとってコンプライアンスコストが増加することになります。包括的な毒性学データとISO 9001認証を保有する企業は市場へのアクセスを維持できる立場にある一方、基準を満たさない工場は市場から撤退するリスクがあり、これにより中国の無機ヨウ化物市場のCAGRがわずかに低下する可能性があります。

セグメント分析

2025年時点で、ヨウ化カリウムは中国無機ヨウ化物市場シェアの38.76%を占め、甲状腺治療、飼料強化、および民間防衛用錠剤からの需要を獲得しました。ヨウ化水素酸は、酢酸カルボニル化触媒やグラフェン還元を背景に、2031年までCAGR5.18%で増加すると予測されており、中国無機ヨウ化物市場におけるシェアを押し上げる見込みです。ヨウ化ナトリウム、ヨウ酸カリウム、ヨウ化リチウム、およびヨウ化銀は、シンチレータ結晶や人工降雨剤などのニッチな分野を合わせて占めています。決定的な要因は純度です。超高純度のロットは汎用品の3~5倍の価格がつき、バルク価格が下落しても収益を守ることができます。

第2世代の触媒還元および電気透析精製技術は、環境負荷を低減し、江蘇省の汚染物質規制要件を満たすため、規制を遵守する加工業者は排出基準を超過することなく生産量を増加させることができます。これらの技術は硫黄系廃棄物や重金属残留物を削減するため、多国籍製薬企業のバイヤーが求めるESGプロファイルも向上させ、中国無機ヨウ化物市場からの輸入の定着度を高めています。

中国の無機ヨウ化物市場は、製品別(ヨウ化カリウム、ヨウ化ナトリウム、ヨウ酸カリウム、ヨウ化水素酸、その他)および用途別(動物飼料・栄養補助食品、医薬品・医療、光学偏光フィルム、工業用化学品、その他)に分類されています。本レポートでは、上記のすべてのセグメントについて、中国無機ヨウ化物市場の市場規模および予測(金額ベース:米ドル)を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- API生産量の急増が、中国の製薬クラスターにおけるヨウ化物需要を牽引しています

- 工業用飼料工場の拡大により、ヨウ化物強化飼料プレミックスの需要が増加しています

- 原子力緊急事態への備えとしてのKI錠剤の備蓄

- 中国におけるナイロンおよびエンジニアリングプラスチック分野でのKI熱安定剤の採用拡大

- LCD製造工場に対する政府のインセンティブが偏光フィルム用ヨウ化物の消費を支えています

- 市場抑制要因

- 健康への副作用により、使用量の上限が引き締められています

- 輸入ヨウ素価格の変動が生産者の利益率を圧迫しています

- LCDからOLEDへの移行により、ディスプレイ分野からのヨウ化物需要が減少しています

- バリューチェーン分析

- 規制分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品別

- ヨウ化カリウム

- ヨウ化ナトリウム

- ヨウ化水素酸

- ヨウ酸カリウム

- その他の製品

- 用途別

- 飼料およびニュートラシューティカルズ

- 医薬品・医療

- 光学用偏光フィルム

- 工業用化学品

- その他の用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AJAY SQM

- Deep Water Chemicals

- Godo Shigen Co., Ltd

- Hebei Lingding Biotechnology Co., Ltd

- Hebei Yime New Material Technology Co., Ltd

- Independent Iodine China Ltd

- Jiangsu Kaihuida New Material Technology Co., Ltd

- Jiangxi Shengdian S&T Co., Ltd

- Merck KGaA

- Nanjing Taiye Chemical Industry Co., Ltd.

- Nippoh Chemicals Co., Ltd

- Qingdao Gimhae Iodide Chemical Co., Ltd

- Shandong Boyuan Pharmaceutical & Chemical Co., Ltd

- Sqm S.A.

- Tai'an Havay Group Co., Ltd.

- Toho Earthtech, Inc.

- Zibo Anquan Chemical Co., Ltd.

- Zibo Wankang Pharmaceutical & Chemical Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日