マレーシアの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

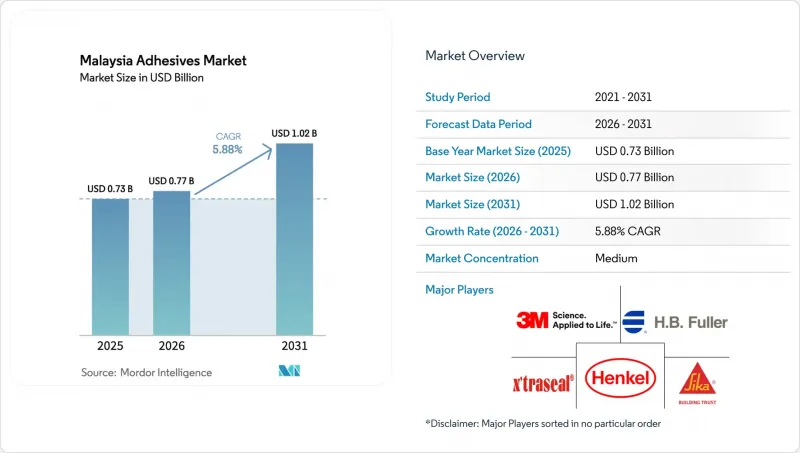

マレーシアの接着剤市場規模は、2025年の7億3,000万米ドルから2026年には7億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.88%で推移し、2031年までに10億2,000万米ドルに達すると予測されています。

インフラ投資の増加、電気自動車(EV)の組み立て加速、および厳格な低VOC規制により、高度な接着技術への需要は上昇傾向を維持しています。「国家建設政策2030」は、政府の入札を認証済みかつBIM仕様の製品に誘導しており、この転換により、高性能で速硬化型の接着剤がプレハブ生産ラインに導入され始めています。ペナン州の電池セパレーター拠点により、電池組立用の特殊化学品の現地調達が進んでおり、一方、クランバレーおよびジョホール州の保税倉庫型Eコマース拠点では、段ボール封緘用およびラベル用接着剤の需要が拡大しています。原材料の関税や熟練労働者の不足は依然として逆風となっていますが、多国籍企業による地域技術センターへの最近の投資により、リードタイムが短縮され、現地での配合サポートが強化され、マレーシアの接着剤市場が供給ショックを吸収する助けとなっています。

マレーシアの接着剤市場の動向と洞察

「国家建設政策2030」がプレハブ建設およびインフラ維持管理の需要を加速

マレーシアの「国家建設政策2030」は、プロジェクトライフサイクルの少なくとも50%のデジタル化と、公共事業におけるBIMの義務化を規定しており、これにより工場管理型のプレハブ生産ライン向けの詳細な接着剤仕様が策定されています。QLASSICおよびSHASSIC評価制度によるトレーサビリティの向上により、低VOCまたはMyHIJAUラベルを取得しているサプライヤーが優遇されます。将来のインフラ支出の最大50%を占めると見込まれる修繕・維持管理予算は、ファサードや橋梁補修用の接着剤に対する継続的な需要を生み出しています。同政策の国際収支条項は現地調達を奨励しており、国内メーカーに輸入品に対する価格面での優位性をもたらしています。これらの要素が相まって、マレーシアの接着剤市場の長期的な成長ポテンシャルに推定1.2ポイントの押し上げ効果をもたらすと見込まれています。

ペナン州の電池セパレーター拠点が専門分野の機会を創出

INV New Material社が2025年6月から稼働を開始した7億5,000万米ドル規模のセパレーター工場(年産能力13億m2)は、東南アジア最大のセパレーター供給拠点として機能しており、パウチ型電池の組立には耐熱性かつ電気化学的に安定した接着剤が必要です。2027年の第2期拡張により生産能力は20億m2に拡大し、サプライヤーは世界全体のセパレーター需要の15%を支えると予想される高成長のEVサプライチェーンに組み込まれます。ヘンケルなどの多国籍企業は、PFAS代替品のベンチマーク評価や熱界面材料の開発を提供するため、地域研究所の機能強化という形でこれに対応しています。マレーシア科学大学(Universiti Sains Malaysia)との共同研究開発における緊密な連携は、科学主導のエコシステムをさらに定着させ、マレーシアの接着剤市場においてCAGRを0.8ポイント押し上げる要因となるでしょう。

木工業界の人手不足が生産量を抑制

ムアルおよびゲマスの家具輸出業者からは、2024年末までにリードタイムが120日へと倍増したため、注文のキャンセルが報告されており、パネルラミネートやエッジバンディング向けの接着剤需要が抑制されています。自動化設備の導入により人手不足は一部解消されていますが、中小企業は設備投資コストに苦慮しており、これによりマレーシアの接着剤市場における潜在的なCAGRが0.7ポイント押し下げられています。

セグメント分析

2025年時点で、マレーシアの接着剤市場シェアの43.28%を水性システムが占めました。これは、室内空気質に関する規制の強化や、設備の洗浄が容易であることが要因となっています。低VOCの酢酸ビニル・エチレン(VAE)分散液やアクリルエマルジョンへの投資が、引き続き主導的な地位を支えています。衛生製品の組立や高速包装を原動力とするホットメルトラインは、2031年までにCAGR6.34%を記録し、マレーシアの接着剤市場におけるシェアを徐々に拡大する見込みです。AICA AdtekやWilronなどの配合メーカーは、自動ディスペンシングに最適化されたスティック型やピロー型を供給可能な新たな押出設備を稼働させています。

速乾性、溶剤排出ゼロ、および即時の取り扱い強度により、ホットメルト系接着剤は、EVバッテリーパックのサイドシームシールやEC用段ボール箱の封緘において魅力的な選択肢となっています。しかし、メルトタンクや温度管理されたラインへの設備投資が必要であるため、小規模な木工企業では依然として導入が限定的であり、水性PVAが主流となっています。エネルギー効率の高い包装機器に対する地域的な補助金制度は、技術の置き換えを加速させ、マレーシアの接着剤市場の市場力学を再構築する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マレーシアの「国家建設政策2030」が需要を押し上げる

- ペナンにおけるEV用バッテリー組立事業の拡大

- 保税倉庫におけるEコマースの急成長により、包装用接着剤の需要が増加しています

- ハラール認証を取得したバイオ系接着剤が輸出プレミアムを獲得

- 公共住宅における現地調達規制が木質パネル市場を後押し

- 市場抑制要因

- 木工・家具産業クラスターにおける熟練労働者の不足

- ASTMとISOの規格調和の遅れにより、航空宇宙分野での採用が遅れています

- 特殊イソシアネートに対する輸入関税

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型接着剤

- 樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シアノアクリレート

- VAE/EVA

- シリコーン

- その他の樹脂

- エンドユーザー業界別

- 建築・建設

- 包装

- 自動車

- 航空宇宙

- 木工・建具

- 履物

- ヘルスケア

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Aica Kogyo Co..Ltd.

- Arkema

- Avery Dennison Corporation

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Mohm Chemical SDN. BHD.

- Sika AG

- Syarikat Chemibond Enterprise Sdn Bhd

- VITAL TECHNICAL SDN BHD

- TMSB

- Dow

- Evergreen Adhesive and Chemical Sdn Bhd

- Jowat SE

- Kimberly-Clark Worldwide, Inc.

- Toyochem Specialty Chemical Sdn Bhd

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日