欧州の半導体ダイオード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Semiconductor Diode - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044059

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

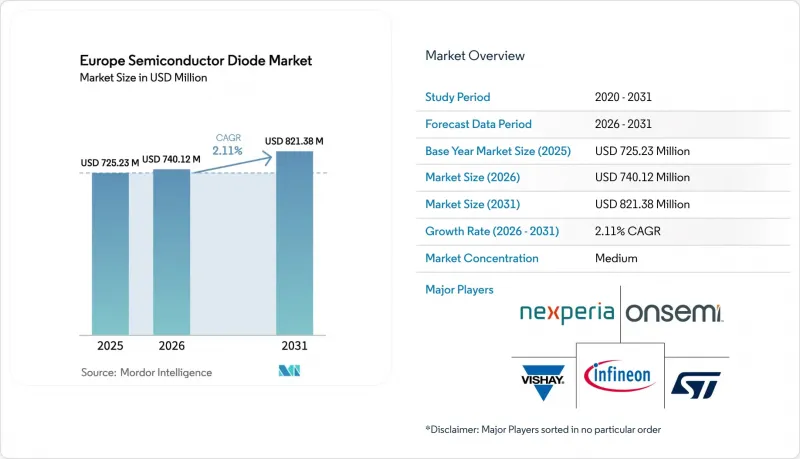

欧州の半導体ダイオード市場規模は、2025年に7億2,523万米ドルと評価され、2026年の7億4,012万米ドルから2031年までに8億2,138万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは2.11%となる見込みです。

炭化ケイ素(SiC)や窒化ガリウム(GaN)が自動車および産業用市場を席巻する一方で、従来のシリコンはコスト重視の民生用および通信機器市場で依然として根強い地位を維持しており、ワイドバンドギャップ材料への段階的な移行が進んでいます。100億ユーロ(116億1,000万米ドル)規模のESMCファブやインフィニオンのスマートパワーファブなど、ドイツの官民共同によるメガプロジェクトは、地域の生産能力回廊の基盤となり、200mm SiCウエハーの設計導入活動を促進しています。イタリアのカターニア・クラスターは、STマイクロエレクトロニクスのSiCデバイスラインに50億ユーロ(58億米ドル)、自社用基板生産に7億3,000万ユーロ(8億4,726万米ドル)の支援を受けており、チップ法(Chips Act)のインセンティブが垂直統合に向けて資本を誘導している実例を示しています。ショットキー整流器は、サーバー用電源やEV車載充電器において依然として中心的な役割を果たしていますが、USB4、Thunderbolt、および自動車用イーサネット向けの過渡電圧サプレッサ(TVS)アレイが、他のすべてのデバイスクラスを上回る成長を見せています。2024年初頭の電力料金高騰(197ユーロ/MWh)がファブの利益率を圧迫していますが、2025年9月のセミコン・コアリション宣言後の政策の継続性は、先進ノードおよびワイドバンドギャップへの投資にとってさらなる追い風となることを示唆しています。

欧州半導体ダイオード市場の動向とインサイト

E-モビリティが牽引するSiCショットキー需要の拡大

800Vプラットフォームへ移行するバッテリー電気自動車(BEV)は、欧州におけるSiCショットキーダイオード需要の主要な触媒となっています。これは、OEM各社がより高速な充電と軽量な銅製ハーネスを求めているためです。STマイクロエレクトロニクスは、SOP-2026パッケージ向けにショットキーダイオードと共封装された第4世代SiC MOSFETについて、吉利汽車(Geely)および現代自動車(Hyundai)から設計採用を獲得しました。2024年後半に投入されたインフィニオンの「HybridPACK Drive G3」は、ドイツの高級車ブランド向けにCoolSiC MOSFETとフリーホイールダイオードを統合しています。カターニアおよびウルフスピード・ザールラントにおける200mm SiCウエハーへの移行により、2027年までにアンペア当たりのダイコストを20~25%削減できると見込まれています。しかし、中国のBEV輸入品に対するEUの反補助金関税(17~35.3%)により、短期的な販売数量の伸びは鈍化しており、AEC-Q101グレード0の認証取得により、製品発売までのリードタイムが12~18ヶ月延長されています。

EUチップ法による資金調達パイプラインの拡大

「チップス法」に基づき承認された7つの世界初となるファブは、合計315億ユーロ(365億6,000万米ドル)の支出を確保しており、そのうち3つはワイドバンドギャップデバイス専用となっています。STマイクロエレクトロニクス社だけでも、シチリア島におけるデバイス生産能力拡大に50億ユーロ(58億米ドル)、基板事業に7億3,000万ユーロ(8億4,721万米ドル)を投じており、一方、オンセミ社はロズノフのSiC事業拡大に16億4,000万ユーロ(19億米ドル)を割り当てています。スペインのImecが支援するマラガ・センターと、2026年2月に資金提供が決定した7億ユーロのNanoICパイロットラインは、中小企業に300mmプロセスのアクセスを提供し、先進ノードのプロトタイピングにおけるリスクを軽減します。セミコン・コアリションによる「チップス法2.0」の提唱は、2028年までにさらに200億~300億ユーロ(232.1億~348億2,000万米ドル)の民間資本を呼び込む可能性があります。

SiC基板のコスト差:Si比で6倍以上

基板は完成したSiCダイオードのコストの半分を占めており、依然として同等のシリコンウエハの6倍の価格であるため、普及の妨げとなっています。150mmから200mmへの移行により、2027年までに1平方センチメートルあたりのコストは約20%削減されますが、2031年までは絶対的な価格差がシリコンの4倍のまま残ります。STマイクロエレクトロニクスとインフィニオンにおける垂直統合は、変動の激しいスポット市場に対する主要なヘッジ手段であり続けています。

セグメント分析

2025年時点で、ショットキーダイオードは欧州の半導体ダイオード市場規模の43.12%を占めており、このシェアは、EV充電器やサーバー用PSUにおける同期整流効率を向上させる0.5V未満の順方向電圧降下に起因しています。ツェナーダイオードおよび小信号ダイオードは基準用およびスイッチング用として利用されていますが、TVSおよびESDアレイは、USB4や自動車用イーサネットの導入により、2.36%という最も高いCAGRを記録しています。

現在、シリコン製に比べて容量が桁違いに小さいことを理由に、48Vマイルドハイブリッドバス向けにGaN TVSを指定するOEMが増えています。また、逆回復時間が10ns未満を必要とする5G基地局の改修工事も、ショットキーダイオードの需要を後押ししています。LiDAR向けニッチなレーザーダイオードは売上高の5%未満を占めるに過ぎませんが、VCSELという代替技術が台頭しつつある中でも、905 nmのエッジエミッティング設計において堅調な需要が見られます。

シリコンは2025年時点で欧州の半導体ダイオード市場シェアの71.43%を維持しており、その背景には、成熟したサプライチェーン、豊富なウエハー生産能力、そして消費者、通信、低電圧産業分野のバイヤーから支持される数十年にわたる信頼性データがあります。炭化ケイ素は依然として少数派の材料ですが、800Vトラクションインバーター、650Vサーボドライブ、350kWグリッド規模のバッテリー充電器において、シリコンよりも30~40%低いスイッチング損失が求められていることから、2031年までCAGR2.44%で成長しています。STマイクロエレクトロニクスのカターニア拠点は2033年までに週1万5,000枚の200mmウエハー生産を目標としており、一方、オンセミのロズノフ生産ラインは2027年までに年間4万枚の150mmウエハー生産を目指しています。これらの動きにより、予測期間中に欧州の半導体ダイオード市場におけるSiCのシェアは9~10%程度まで拡大する可能性があります。2025年にわずか3%のシェアを占めるに過ぎない窒化ガリウムは、11kWの車載充電器や48Vマイルドハイブリッド用DC-DCコンバータにおいて足場を築きつつあります。これらの分野では、500kHzのスイッチングによりインダクタが小型化され、狭いエンジンルーム内での電力密度が向上します。酸化ガリウムなどの新興の超広バンドギャップ材料はまだ実用化前の段階ですが、NanoICのようなEUが資金提供するパイロットラインでは、接合温度200°C以上で3kVを超える逆バイアスに耐える実証用ダイオードのサンプル提供が行われています。

垂直統合の動きがコスト曲線を書き換えています。STマイクロエレクトロニクスの7億3,000万ユーロ規模の自社基板プロジェクトは、2026年までにSiCウエハー需要の40%を内製化し、スポット市場の変動リスクを低減するとともに、アンペア当たりのダイコストを4分の1近く削減することを目指しています。インフィニオンもドレスデンで同様のリスクヘッジを進めており、現在は200mm SiC生産へ移行しつつ、2027年以降の量産拡大に向け300mmロットの試験生産を行っています。GeneSiCやリトルヒューズの子会社など、自社でインゴット製造能力を持たないデバイスメーカーは、複数年にわたる基板供給契約を締結するケースが増えているほか、ウエハーの経済性が比較的良好なGaNへの転換を進めています。シリコンは、USB電源アダプター、セットトップボックス、家電製品といった低電圧用途では依然として主流であり続けるでしょう。しかし、自動車、再生可能エネルギー、重工業の顧客が、効率化の要件やライフサイクルコストの削減を理由に、ワイドバンドギャップ整流器を標準化していくにつれ、2031年までに地域全体のシェアは60%台後半まで低下する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eモビリティが牽引するSiC-ショットキーの普及

- EUチップ法による資金供給パイプラインの拡大

- 通信5G/FTTx整流器交換サイクル

- GaN TVSのEV車載充電器における設計採用実績

- 3kW未満の高出力密度データセンター用PSU

- 650 V未満のエッジAI産業用ドライブ

- 市場抑制要因

- SiC基板のコスト差(Si比)は6倍以上

- 自動車OEMのPPAPバックログは18ヶ月未満

- EUのエネルギー価格変動がファブOPEXに与える影響

- 中国製BEV輸入に対する貿易救済関税

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ショットキー

- ツェナー

- TVS/ESD

- レーザー

- 小信号スイッチング

- その他のタイプ

- 基板材料別

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の基板材料

- 最終用途産業別

- 自動車・輸送

- 民生用電子機器

- 通信インフラ

- 産業用オートメーションおよび電力

- コンピューティングおよびデータセンター

- その他の最終用途産業

- 用途別

- 電力整流および変換

- 電圧調整および基準電圧

- 静電気/サージ/回路保護

- その他の用途

- パッケージタイプ別

- 表面実装(SMD)

- スルーホール

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 企業プロファイル

- Infineon Technologies AG

- STMicroelectronics N.V.

- Nexperia B.V.

- Vishay Intertechnology, Inc.

- onsemi Corporation

- ROHM Co., Ltd.

- Littelfuse, Inc.

- Toshiba Electronic Devices and Storage Corp.

- Renesas Electronics Corp.

- Hitachi Power Semiconductor Device Ltd.

- Mitsubishi Electric Corp.

- Microchip Technology Inc.

- Central Semiconductor Corp.

- WeEn Semiconductors

- Semikron Danfoss

- GeneSiC Semiconductor

- ABB Semiconductors

- Diotec Semiconductor AG

- IXYS(Littelfuse)

- Wolfspeed, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日