|

市場調査レポート

商品コード

1852045

創薬インフォマティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Drug Discovery Informatics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 創薬インフォマティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

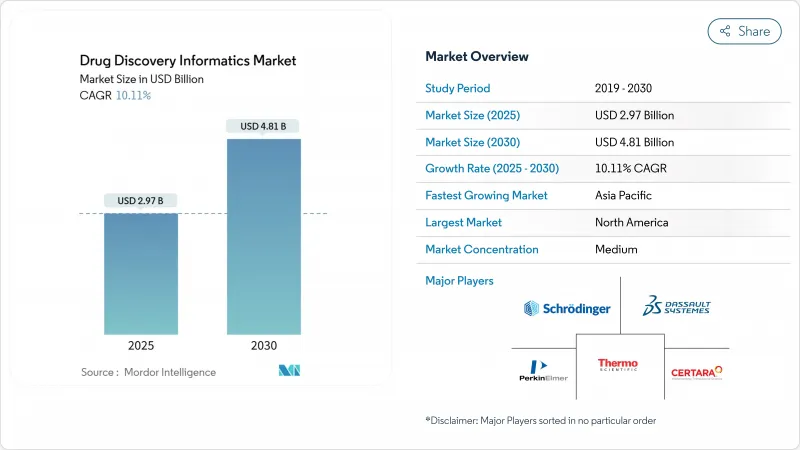

創薬インフォマティクスの市場規模は現在29億7,000万米ドルで、2025-2030年のCAGR10.11%に支えられ、2030年には48億1,000万米ドルに達すると予測されています。

AIを活用したターゲット同定、クラウドベースの分子モデリング、マルチオミクス統合の急速な導入により、製薬企業は探索期間を10~15年からほぼ半分に短縮することができます。ライフサイエンス技術担当幹部の93%以上がAI予算を増やす意向を示しており、拡大するゲノム、プロテオーム、臨床データセットを実行可能なリードに変換するプラットフォームに対する需要が持続していることを示しています。市場の勢いは、研究開発費の増加、AIの検証経路を明確にする規制当局の取り組み、より少数の患者集団に治療法を適合させる精密医療ソリューションに対する需要の高まりも反映しています。一方、シーメンスによるドットマティクスの51億米ドルの買収のような大規模な買収は、実験のキャプチャからコンプライアンスに準拠したデータアーカイブまですべてをカバーする、統一されたエンドツーエンドのデジタル研究環境への業界の軸足を示すものです。

世界の創薬インフォマティクス市場の動向と洞察

人工知能と機械学習の進歩

AIを活用したプラットフォームにより、リード化合物の同定サイクルが最大50%短縮され、研究者は1回の合成を行う前に何百万ものインシリコ分子をテストできるようになりました。Bioptimusの基盤モデルに対する7,600万米ドルの資金調達は、タンパク質のフォールディングや疾患の表現型を予測できる生物学的に認識されたLLMを大規模に生成する競争を例証しています。FDAの2025年1月のガイダンス草案は、AIモデルの「信頼性」を証明するためのリスクベースの基準をスポンサーに与え、デジタル実験ワークフローの迅速な承認を可能にします。イーライリリーとOpenAIとの協業を含む製薬企業とハイテク企業の提携は、ジェネレーティブ・モデルが現在、探索、前臨床、臨床の各業務にどのように組み込まれているかを示しています。AIはまた、電子カルテのコホートをプロトコールで定義された組み入れ基準に動的にマッチングさせることで、患者募集のウィンドウを短縮し、それによって登録率を上げ、試験の遅延を短縮します。

クラウドベースのインフォマティクス・プラットフォームの採用拡大

クラウドの弾力性は、計算化学ワークロードの総所有コストをオンプレミスクラスターと比較して60~80%削減するオンデマンドの高性能コンピューティングを提供します。Novo NordiskがNVIDIAのスーパーコンピュータGefionを使用することで、GPUに最適化されたインフラが、神経学的適応症を対象とした特注のタンパク質言語モデルのトレーニングをいかに高速化するかを示しています。FDAの電子健康記録から臨床データキャプチャーへのパイロット試験は、標準化されたクラウドホスティングAPIが、研究開始までの期間を最大60%短縮できることを証明しています。IPリークを軽減するため、ほとんどのバイオ製薬企業は、機密データセットを仮想プライベートクラウドに保管する一方で、大規模シミュレーションを準拠地域にあるパブリックインスタンスにバーストするハイブリッドアーキテクチャを導入しています。

高い導入コストとライセンシングコスト

エンタープライズグレードのディスカバリースイートは、初期費用に50万~200万米ドルを必要とすることがあり、サービスは3~5年かけて倍増することが多いため、無駄のないバイオテクノロジー予算が伸びる。ELN、LIMS、高含量スクリーニングシステムとの統合作業により、導入期間は12~18ヵ月になります。クラウドサブスクリプションが資本支出を削減するとしても、多くの企業は、特に特許出願中の場合、共有環境で独自のリードシリーズが公開されることを懸念しています。また、継続的なリリースサイクルによってアップグレード費用が頻繁に発生するため、総所有コスト計算のターゲットが移動することになります。

セグメント解析

ゲノムとプロテオミクスが早期探索キャンペーンを形成していることを反映し、シーケンスとターゲットデータ解析は2024年に35.67%となり、創薬インフォマティクス市場の最大スライスを占めました。ハイスループット・シーケンスは巨大なデータセットを下流のモデリングやスクリーニング・パイプラインに供給するため、このセグメントは依然として基盤となっています。分子モデリングは、規模は小さいもの、FeatureDockのようなトランスフォーマーベースのアーキテクチャが従来のドッキングツールを凌駕し、バーチャルスクリーニングにおける偽陽性を減らすため、CAGR13.56%と最も急速に成長しています。分子モデリングの創薬インフォマティクス市場規模は、量子支援シミュレーションが概念実証からリード最適化ワークフローにおける日常的な使用に移行するにつれて急速に拡大する傾向にあります。

AIはコンフォマー生成、自由エネルギー摂動、ADMET特性の予測を加速し、設計と合成間のフィードバックループを強化します。クラウドリソースは参入障壁を下げ、中堅企業が一晩で何万もの分子動力学軌道を実行できるようにします。規制当局は、特定の動物実験を免除するために計算機による証拠を受け入れるため、インシリコ毒性学にさらに有利な勢いがあります。こうした動向も相まって、分子モデリングはベンチャーキャピタルの垂涎の的となっています。

2024年の創薬インフォマティクス市場シェアの48.34%は製薬企業が占め、創薬、前臨床、早期開発データを1つのデジタルスレッドに統合する企業展開がこれを支えています。ノバルティスのシュレディンガーとの23億米ドルの契約のようなコラボレーションは、大手製薬会社が現在AIプラットフォームをライセンス供与している規模を示しています。同時に、医薬品開発業務受託機関(CRO)のCAGRは12.56%で、他のすべての顧客グループを上回っています。スポンサーは、専門的な分析、クラウドホスティング、アルゴリズムの検証をCROに依頼し、社内チームはITの維持管理ではなく、治療生物学に集中できます。

CROはデータサイエンス、レギュラトリーライティング、分散型試験管理を統合サービス契約にバンドルすることで訴求力を高めています。このような統合的アプローチは、潤沢な資金を持たないもの、コンプライアンスに準拠したインフォマティクス・インフラストラクチャを必要とする小規模なバイオテクノロジーの顧客と共鳴します。大学研究室や政府機関も、資金提供機関が再現可能で共有可能なデータを求めるようになっているため、プラットフォームの利用を拡大しています。このようにエンドユーザーの需要が多様化することで、ベンダーのロードマップはバランスの取れた収益構成となり、特定の顧客層の影響を受けにくくなります。

地域分析

北米は、1,000億米ドル超の年間研究開発費とAIモデルの信頼性に関するFDAの明確なガイダンスに支えられ、2024年の世界売上高の45.34%を占め、首位を維持。2025年のJPモルガン・ヘルスケア・カンファレンスで発表されたエヌビディアのマルチパートナーライフサイエンス・プログラムのような大規模なハードウェアとソフトウェアの提携は、シリコンバレーとウォール街の資本が計算発見を中心に収束し続けていることを示しています。この地域には膨大な人材プールがあるにもかかわらず、企業の83%が依然として採用上の問題点を指摘しており、サービスプロバイダーの需要が高まっています。

欧州は、医薬品識別子を標準化し、国境を越えたデータの相互運用性を向上させるEMAのイニシアチブに後押しされ、依然として重要な地位を占めています。GDPRに基づく強力な個人情報保護規則は、連携学習などプライバシーを保護するAI手法の開発を促しています。Brexitにより並行する規制の流れが生まれる一方で、英国はAI研究に対する手厚い税額控除を維持し、国内の中小企業が競争力を維持できるよう支援しています。

アジア太平洋地域は、2030年までの予測CAGRが14.20%で、最も急成長している地域です。中国のパイプラインは2021年から2024年の間に倍増して4,391の治験資産となり、中国から西側へのライセンシング契約は2024年に84億米ドルに達します。承認までの期間を短縮する規制改革と逆流出が現地のインフォマティクス需要を強化。日本と韓国は臨床試験のガバナンスを合理化し、インドの強固なCROセクターはコスト効率の高いデータ管理サービスを提供します。シンガポールのバイオテクノロジー分野の労働力はこの10年で60%増加すると予測されているが、プロジェクト数の増加に伴い、人材格差は依然として拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人工知能と機械学習の進歩

- クラウドベースのインフォマティクス・プラットフォームの採用拡大

- オミックスデータ生成と統合の拡大

- 世界の医薬品研究開発投資の増加

- 国内医薬品イノベーションに対する政府のインセンティブ

- 精密医療と個別化治療への需要の高まり

- 市場抑制要因

- 高い導入コストとライセンスコスト

- 熟練した情報専門家の不足

- 相互運用性とデータ標準化の課題

- データ・セキュリティと知的財産への懸念

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達の動向

第5章 市場規模と成長予測

- 機能別

- シーケンス&ターゲットデータ解析

- ドッキング

- 分子モデリング

- ライブラリー&データベース準備

- その他の機能

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関

- その他のエンドユーザー

- ソリューション別

- ソフトウェア

- サービス

- ワークフロー別

- ディスカバリーインフォマティクス

- 開発インフォマティクス

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific, Inc.

- Dassault Systmes(BIOVIA)

- PerkinElmer

- Schrdinger, Inc.

- Certara

- IBM

- Infosys

- Collaborative Drug Discovery

- Genedata

- Charles River Laboratories

- Jubilant Biosys

- Selvita

- Aragen Life Sciences

- Eurofins Discovery

- Zifo RnD Solutions

- Exscientia

- BenevolentAI

- Insilico Medicine

- Atomwise

- ChemAxon

- BioSolveIT